内账分红不用做账吗

内账分红不是不用做账的。内账是企业内部管理使用的账目,虽然不像外账需要遵循严格的会计准则用于对外报送等,但内账对于企业内部了解真实财务状况、利润分配情况等有着重要意义,所以内账分红需要做账。

内账分红的账务处理涉及到多个环节和方面的记录,这有助于企业清晰地掌握资金流向、股东权益等信息,对于企业内部的财务管理、决策制定等有着不可忽视的作用。如果不进行账务处理,企业内部将无法准确了解分红相关的财务状况,容易造成财务混乱等问题。

内账分红记账的基本分录

1.计提分红款时,做的分录是借:利润分配-应付股利,贷:应付股利。这一步骤明确了企业将要进行分红,从利润分配中计提出应付给股东的股利部分。

2.对于应付分红款的结转,分录为借:利润分配-未分配利润,贷:利润分配-应付股利。这是将已经计提的应付股利从利润分配的未分配利润中进行结转,体现了利润分配的过程。

3.在实际支付分红款的时候,分录是借:应付股利,贷:银行存款或者库存现金。这表示企业用现金或者银行存款的形式将股利支付给股东。

内账分红记账的重要性

1.对股东权益的记录。通过账务处理,可以清晰地记录每个股东应得的分红数额,保障股东权益。这是企业内部对股东权益管理的重要方式,若不做账,股东的权益在企业内部就没有准确的记录依据。

2.企业资金管理。清楚地记录内账分红,能让企业知道资金在分红这一事项上的流向,有助于企业进行资金的整体规划和管理。如果不做账,企业可能不清楚分红对资金总量的影响,不利于资金的有效运作。

3.内部决策依据。内账分红的账务数据可以为企业内部的决策提供参考,比如未来的分红政策制定、利润留存比例等。不进行账务处理,企业就缺乏准确的数据来做这些决策。

内账分红与外账的区别对记账的影响

1.目的不同。外账主要是为了符合税务、审计等外部要求,而内账是为了企业内部管理。但内账分红仍需准确记账,不能因为外账的目的而忽视内账的记录。

2.遵循规则差异。外账遵循严格的会计准则和税法规定,内账虽然相对灵活但也需要有自己的记录逻辑。内账分红记账可以按照企业内部实际情况进行,但也要保持准确性和完整性。

3.受众不同。外账是给外部机构和人员看的,内账是给企业内部管理者和股东看的。内账分红记账是为了让内部人员清楚利润分配情况,不记账则无法满足内部人员对这一信息的需求。

内账分红记账中的利润分配基础

1.企业章程规定。企业章程可能会对利润分配的方式、比例等有规定,内账分红记账要依据章程规定来确定分配数额并进行账务处理。

2.投资者决议。投资者的决议对利润分配有决定性作用,按照决议进行分红记账,能准确反映企业内部真实的利润分配情况。

3.当年可供分配利润。这是内账分红记账的一个重要依据,企业要根据当年实际可供分配的利润来确定分红数额并记录。

内账分红记账涉及的科目

1.利润分配科目。这是内账分红记账中非常关键的科目,它涵盖了应付股利、未分配利润等子科目,用于记录整个利润分配的过程。

2.应付股利科目。明确企业应付给股东的股利数额,是内账分红记账中对股东权益的一种体现。

3.银行存款和库存现金科目。在实际支付分红款时用到,反映了企业资金的实际流出情况。

内账分红记账中的税务问题

1.虽然是内账,但如果股东分红涉及个人所得税,企业内部也需要清楚知晓。即使内账的税务处理不像外账那样严格遵循税务申报要求,但也要记录相关的税务影响情况。

2.对于不同类型的股东,如个人股东、企业股东等,税务规定不同。内账分红记账要区分不同股东类型可能涉及的税务情况。个人股东一般按照应得红利的一定比例缴纳个人所得税,企业股东在某些情况下有不同的税务规定。

3.内账中要记录是否代扣代缴了税款等情况。这有助于企业内部全面掌握分红过程中的资金情况,包括税务相关的资金流出。

(内容来源:券商之家)

大家都在看

股票交易撤单后资金到账时间(一天可以撤单几次)

股票派发现金红利什么时候到账

基金分红账目怎么做

银证转账异步回调什么意思

开户后资金账户在哪里?最低要多少钱开户?

怎么看自己账户的交易佣金?一般散户佣金是多少?

注销过的证券账户可以重新申请吗?开户数量限制的意义?

证券账户可以随便开吗?一个身份证能开几个?

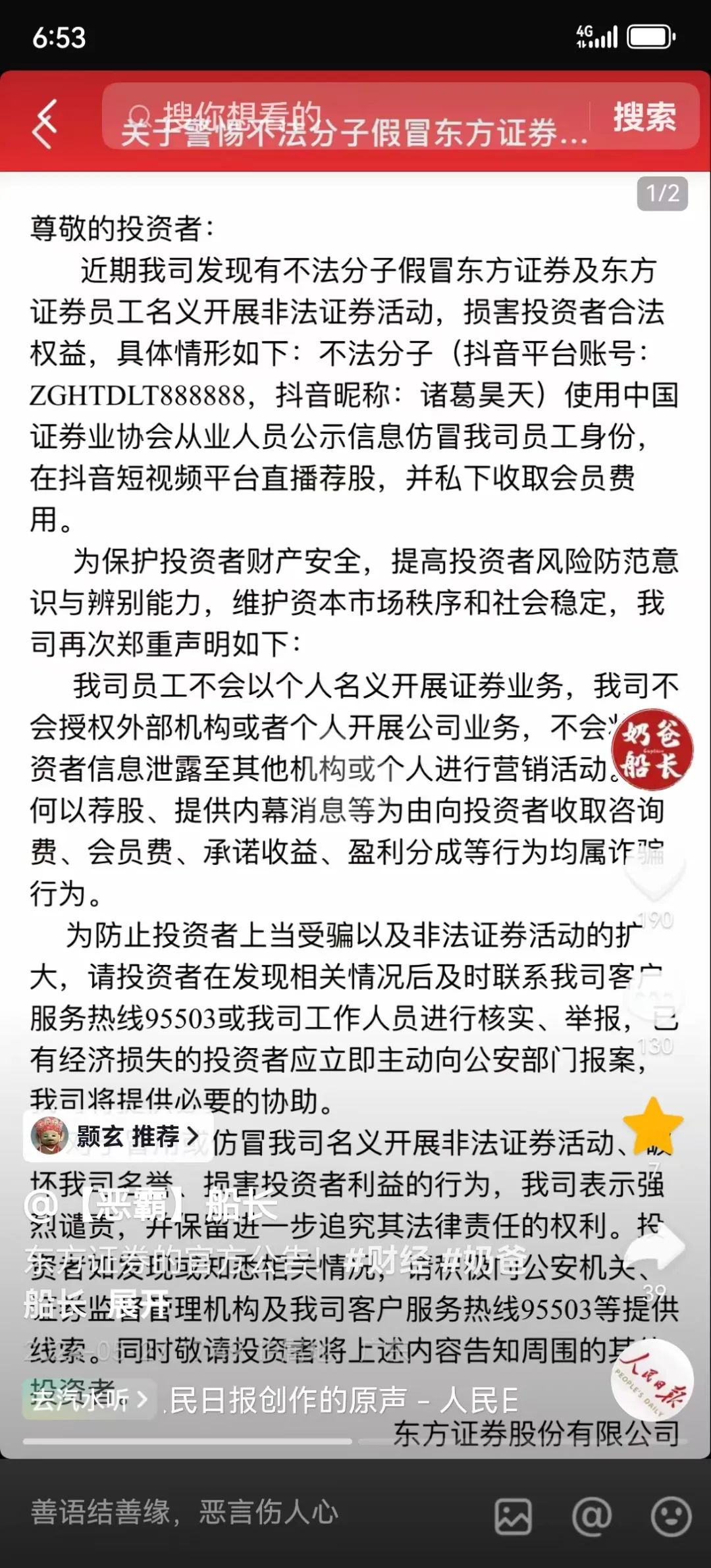

【关注】东方证券打假“诸葛昊天” “诸葛昊天”紧急把账号设置为私密账号