邮储银行刘建军谈“降本举措”:上半年可控成本减少近18亿元 将进一步推动“哑铃型”机构改革

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

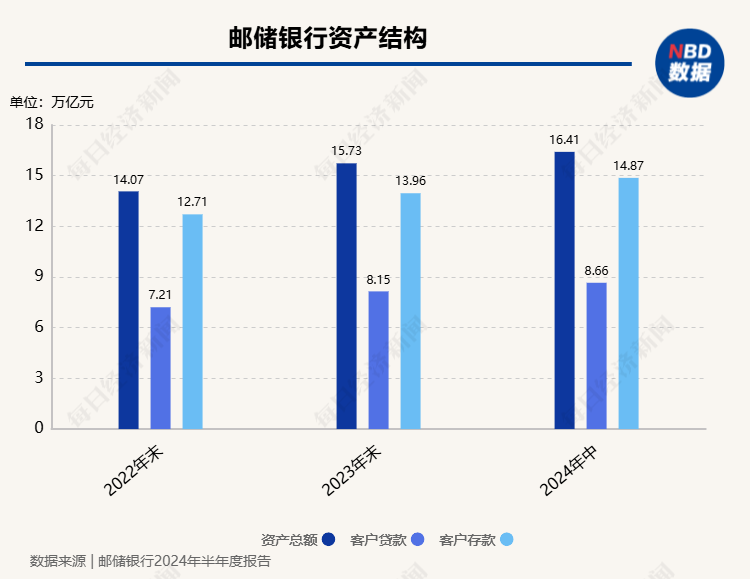

9月2日,邮储银行召开半年报业绩发布会。截至6月末,邮储银行总资产16.41万亿,较上年末增长4.37%。其中,客户贷款总额8.66万亿元,较上年末增长6.26%。客户存款14.87万亿元,较上年末增长6.51%。

发布会上,邮储银行行长刘建军表示,通过调研发现,信贷需求的不足很多是因为金融供给侧做得不够好,要加大信贷投放,寻找市场缝隙。下半年,刘建军强调稳净息、提非息,量价险均衡,绝不走为了规模,以量换价的粗放式发展的道路。加大非息收入贡献,非息业务是银行竞争力和创新力的重要体现。

邮储银行:将加大信贷投放,寻找“市场的缝隙”

截至6月末,邮储银行(SH601658,股价4.74元,市值4700亿元)总资产16.41万亿,较上年末增长4.37%。其中,客户贷款总额8.66万亿元,较上年末增长6.26%。客户存款14.87万亿元,较上年末增长6.51%。

资产质量方面,截至6月末,该行不良贷款率0.84%,与一季度持平,较上年末微升0.01个百分点;年化不良生成率0.74%,较上年同期下降了0.04个百分点;逾期率1.06%,关注率0.81%,拨备覆盖率325.61%。

重点领域风险上看,房地产行业和地方政府融资平台的不良贷款率分别为2.25%和0.81%,较上年末分别下降了0.2个百分点和0.1个百分点。公司、批发贷款不良率0.43%,较上年末分别下降了0.04个百分点。个人小额贷款和小企业贷款的资产质量相对承压,今年以来不良贷款率呈上升态势。

谈及下半年策略,刘建军强调,将持续加大信贷投放,寻找市场缝隙。该行将在深耕零售特色的同时,建立更为健康均衡的业务结构,不断寻找市场缝隙,促进不同体量、不同类型、不同行业的客户结构更加均衡,赢得更多优质忠诚的客户,拓展更多年轻潜力的客群;发挥好人力资源效能引领作用,推动人员向一线倾斜,强化总部能力建设;加快数字化转型,增强数字化服务能力,盘活数据资产价值,为客户运营、业务营销、风险防控等提供精准支持加强成本费用管理,有保有压、有促有控,实现降本增效。

他强调,在经济结构调整、转型升级、新旧动能切换中,蕴含着大量的市场机遇,尤其是跨行业、跨区域、跨市场、跨资本、跨板块的市场缝隙大,金融需求多,抓住了就能顺势而上,抓不住只能随波逐流。现在的优质信贷资产竞争非常激烈,整个商业银行近几个月的信贷投放比较疲弱,在这种情况下,我们提出来一个方向,即“寻找市场的缝隙”。

“我们通过调研发现,信贷需求的不足很多是因为金融供给侧做得不够好,有很多跨行业、跨资本、跨区域等这样一些企业,他们迫切需要得到银行更综合、更贴合的服务方案,所以我们想通过加大寻找缝隙的能力,找到量价险平衡的资产,我们为此推出了‘十大缝隙’,指导全行寻找量价险均衡发展的客户,而且已经初见成效。这些措施既满足了客户需求,为经济注入活力、注入金融活水,同时也给我们带来比较满意的收入。”

上半年实现归母净利润488.15亿元,利息净收入同比增长1.83%

营收方面,发布会上,刘建军表示,去年以来,中国银行业面临着非常大的挑战,尤其是今年上半年,受LPR、存量房贷利率下调、“报行合一”政策等因素叠加影响,银行业面临更大的压力。邮储银行与其他银行相比,房贷在信贷总额中的占比较高,代理保险手续费在中收中的占比也比较高,所以对于邮储银行的影响更大一些。该行测算,这几个因素拉低了邮储银行营收增速7.5个百分点。

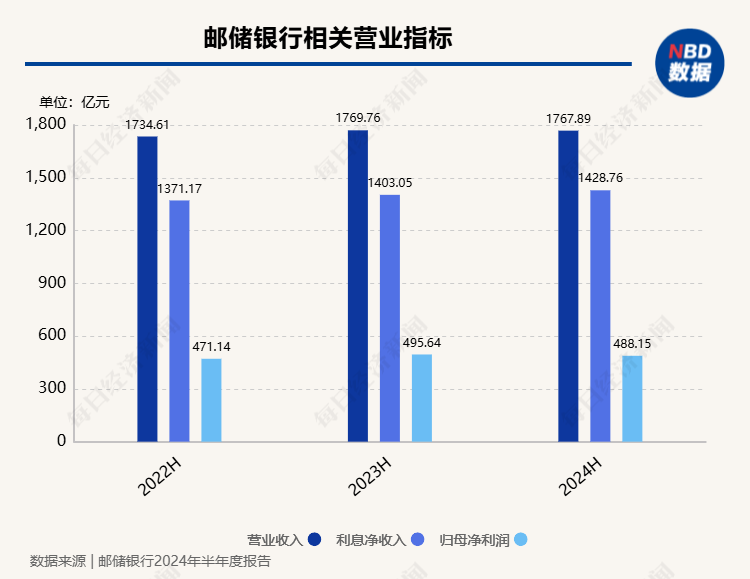

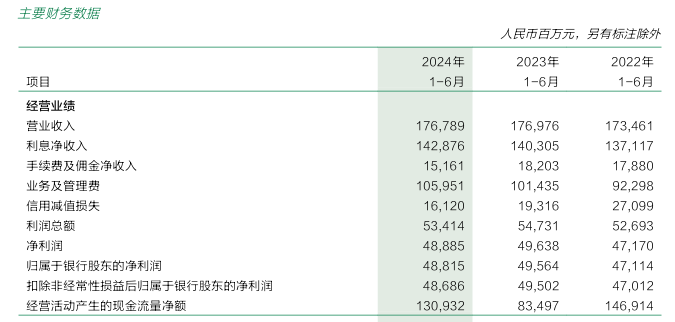

报告显示,2024年上半年,邮储银行实现归母净利润488.15亿元,同比下降1.51%;营业收入1767.89亿元,同比微降0.11%。

刘建军表示,归母净利润增速较一季度有所下滑,是源于我行“自营+代理”这一独特经营模式带来的代理费刚性增长。针对这一问题,经营层一直在积极推动代理费的调整,目前邮银双方就调整方案已经达成了一致,可以对全年利润带来积极的影响。

营收结构方面,利息净收入1428.76亿元,同比增长1.83%,利息净收入在营收中的占比为80.82%;手续费及佣金净收入为151.61亿元,同比下降16.71%,在营收中占比为8.58%。

图片来源:邮储银行2024年半年度报告

下半年,刘建军强调稳净息、提非息,量价险均衡,绝不走为了规模,以量换价的粗放式发展的道路。加大非息收入贡献,非息业务是银行竞争力和创新力的重要体现。近年来,该行非息收入年均增速达到20%,公司板块的中收年均增速达到50%以上,票据非息收入增长近3倍。今年上半年,在“报行合一”的影响下中收出现了负增长,但是剔除代理保险收入后增长10%以上。

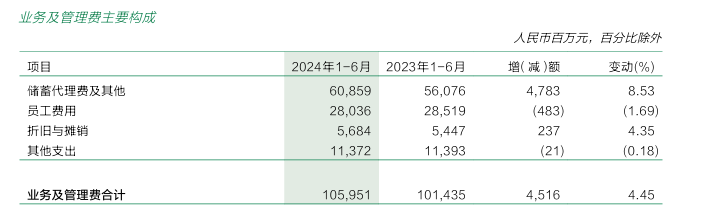

此外,刘建军还在发布会上介绍了邮储银行的降本举措。上半年,该行二级分行机构改革全面推广,充实基层一线和前台营销等岗位;推进财务共享中心、内控监测中心等集约化机构的设置;强化薪酬分配的价值创造导向,进一步向贡献者倾斜。

图片来源:邮储银行2024年半年度报告

成本费用“精打细算”,可控成本减少近18亿元,降幅8.58%,加紧推进代理费调整。集约化运营提质增效,小额贷款审查审批实现一级分行集中运营,启动总行集中作业,节省人员约40%;10家分行消费贷款业务实现全贷种总行集中审批,终审用时平均压降超过四成;信用卡贷后实现全流程集中运营。线下加快网点向营销服务中心转型。

刘建军表示,通过这些集中运营改革,实现降本,特别是人力成本的下降。另外,该行将进一步推动“哑铃型”机构改革,即总部强大、市场人员强大,中间层比较小的哑铃结构现代银行管理模式和架构。

(文章来源:每日经济新闻)

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!