电科数字被低估了吗

关于电科数字是否被低估,存在不同的观点。一些观点认为电科数字被低估了。从业绩方面来看,它有不错的盈利表现,如盈利5.9亿等情况,按照一些传统的估值指标市盈率等衡量似乎价值没有得到充分体现。从其所属的行业以及相关概念来看,作为军工股、央企,又涉及到数字基建、数字信息、云计算、人工智能等热点领域,并且是华为功勋供应商,这些因素综合起来看它的市值相对较低。同时,子公司柏飞电子也有较好的发展前景,柏飞电子给光刻机、大飞机供货,按照业绩承诺和估值对比,也显示电科数字可能被低估。

然而也有观点认为电科数字没有被低估。它目前是按盈利模式估值的,没有故事预期,尽管有一些看似不错的条件,但市场上资金没有关注它,股价没有被拉升,这说明市场当前对它的价值认可度有限。

电科数字的业绩与估值关系

电科数字有一定的盈利水平,像盈利5.9亿等情况,对应市盈率在一定数值。如果按照行业内同类公司的平均市盈率或者其自身的业绩增长潜力来看,它的市盈率较低的话就可能是被低估。如果与它业绩类似的公司相比,在市值和股价表现上都高于电科数字,这是它被低估的一个证据。但如果从它自身的盈利模式的稳定性以及未来盈利增长的有限性来考虑,当前的估值可能是合理的,并非低估。

电科数字的行业地位影响

1.电科数字作为军工股,在军工板块里如果大多数同类型军工股的估值都高于它,而它自身又具备军工股应有的业务能力和潜力,这说明它被低估。

2.在央企的范畴内,考虑到央企的整体估值情况和资源优势,如果其他央企在相似的营收、利润和发展前景下市值更高,那电科数字很可能是被低估的。

3.从数字基建、数字信息、云计算、人工智能这些热门领域看,若同处于这些领域的公司在可比的业务数据下有着更高的市值,电科数字就是被低估的,因为它也涉足这些热门领域却市值较低。

子公司柏飞电子的价值考量

1.柏飞电子有较好的发展前景,例如给光刻机、大飞机供货,且有业绩承诺,如果柏飞电子单独估值很高,而电科数字的整体市值没有反映出柏飞电子的高价值,这意味着电科数字被低估。

2.当柏飞电子的业务增长潜力巨大,比如在未来几年有望大幅提升利润等情况,而电科数字的股价和市值却没有因为柏飞电子而得到相应提升,这也说明电科数字可能被低估。

市场资金关注度因素

1.没有资金关注电科数字,这可能导致它的股价没有被抬高,但这并不一定意味着它不被低估。如果是因为市场没有发现它的价值,那就是被低估。

2.资金往往会流向被低估的股票,如果电科数字具备吸引资金的潜力,比如它的业绩和行业地位等因素,但资金却没有流入,这是它被低估的一个表现。

电科数字的历史表现对比

1.电科数字曾经是大牛股,与它现在的股价和市值相比,如果现在的表现远低于它历史上辉煌时期的估值水平,那它可能是被低估的。

2.对比它过去的业绩和股价关系与现在的情况,如果过去业绩较差时股价都比现在高,而现在业绩好了股价却没有相应提升,这说明现在的它可能被低估。

股本结构与成长性

1.电科数字股本还不大,有较高的成长性。如果按照股本和成长潜力来估值,它的市值应该更高,若实际市值低于这个应有的估值,那就是被低估。

2.股东人数少、筹码集中的情况下,理论上公司更容易管理和发展,股价应该有更好的表现,如果股价没有体现出这种优势,那电科数字可能被低估。

(内容来源:券商之家)

大家都在看

数字时代的股票有哪些

逐笔成交蓝色数字代表什么

数字货币概念股一览表2020(数字货币概念股龙头 19216801)

数字货币概念股分解(数字货币慨念股)

数字货币概念股龙头股一览表(数字货币龙头股排名前三的)

股票中的数字代表什么?a股是什么数字开头的?

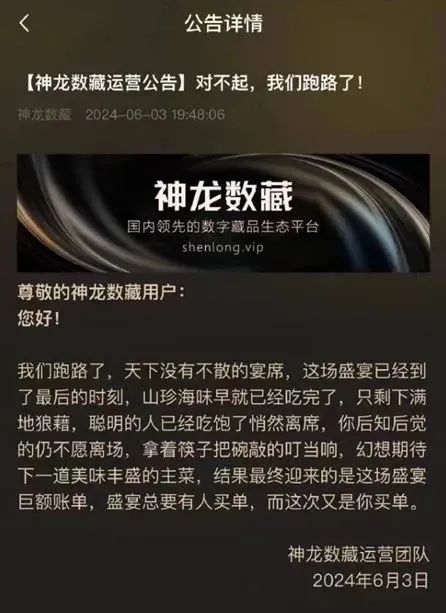

【科普】微信安全中心:投资数字藏品赚差价?当心是诈骗!

【关注】数字藏品平台“高调跑路”?公司连发多条公告回应