【钢铁&大宗商品双周动态】预期强劲现实稍弱,价格波动成常态

投资要点

美国PCE低于预期。本周5月28日明尼阿波利斯联邦储备银行行长NeelKashkari称美国经济保持着“显著韧性”,劳动力市场依旧强劲,美联储不必急于降息。美元指数由弱转强,国债收益率上升。5月31日,美国发布经济数据显示美国的通胀有所回落,美国4月核心PCE物价指数环比增长0.2%,为今年内最低增速,该指数同比增速放缓至将近2.8%创三年新低。虽然通胀方面存在利好,但短

期内难以改变利率高企的状态,美联储观望立场明显。欧元区近期的经济数据释放了比较积极的复苏信号,5月欧元区经济景气指数上升,CPI同比上升0.2pct,抗通胀进程依旧承压。尽管如此,市场仍维持今年欧元区降息的预期,6月降息约25个基点。

国内方面,本周国家统计局发布中国4月工业企业利润,累计同比+4.3%,当月同比+4%,由降转增。分行业来看,制造业和电力等公用事业行业利润大增,当月同比分别为21.37%、33.12%。整体上前期政策效果持续显现,市场需求继续回暖,工业生产回升向好,尤其是煤价下跌和电力需求的增长,带来电力等公用事业边际利润改善。此外5月29日国务院印发《2024—2025年节能降碳行动方案》,对一些耗能大的行业严格控制新增产能,在一定程度上影响了部分商品的价格。

黑色:1)螺纹:本周(05.27-05.31,全文同)螺纹期价环比下降。本周虽有粗钢产量调控的消息提振,但螺纹表观消费环比下滑明显,市场信心不足,市场出货意愿增强,价格走弱。整体库存去化速放

缓,市场心态谨慎,我们预计短期螺纹偏弱震荡。

铁矿石:本周铁矿石价格震荡走低。周三(5月29日)国务院提出严格落实钢铁产能置换,2024年继续实施粗钢产量调控,叠加铁水产量下滑,压制铁矿石价格。当前铁矿石基本面整体偏弱,高库存状态下矿价相对承压,我们短期预计矿价高位压力渐显,需关注后续需求淡季情况。

3)煤炭:本周焦煤期货市场偏弱运行。煤焦方面,在前两周宏观利好的提振下,煤焦价格偏强。但未有实际措施发力,铁水产量再度回落,市场情绪回归理性。叠加近期成材消费欠佳,煤焦期货价格偏弱。现货价格震荡运行,以稳为主。我们预计短期煤焦震荡运行,需关注成材、终端的需求情况。动力煤方面,陕西、内蒙古地区供应受安监影响,开工下滑,山西煤炭供应稳定。港口价格弱稳运行,采购意愿欠佳。需求端,全国各地企稳普遍升高,电厂整体日耗有所增加。南方地区降水偏多,水电发电量增加,对火电挤压较为明显,沿海电厂负荷较小。当前全国逐步升温,我们预计短期动力煤低波动上行,需关注升温后的需求。

有色:1)铜:本周铜价走高后回落,周环比下降。周一(5月27日)国内4月工业利润当月同比由降转升,市场风险偏好转暖,利好铜价。国内宏观、产业政策支撑较强,铜消费前景乐观,但下游对高铜价接受度不高,库存高企,对铜价构成压力。外盘铜价随着降息预期降低,受到一定的压制。综上,我们预计短期铜价偏弱调整为主。

铝:本周铝价上涨。近期海外市场对美国公布的对华新一轮关税细则关注增加,细则中显示多数铝材以及铝制品调整后关税高达25%,海外铝材铝制品供应担忧提振外盘铝价。沪铝方面,市场对于国务

院印发的《2024—2025年节能降碳行动方案》的通知中严格落实电解铝产能置换、从严控制氧化铝新增产能的消息反应明显,整体铝价走高。需求端,下游对高铝价接受度一般,需求或显冷清,去库速度放缓。短期来看,云南电解铝企业复产及内蒙古新产线投产,整体供应或继续小幅增加。高铝价情况下,需求表现或弱于前期。随着电解铝逐步复产,原料供应短缺问题逐渐加剧:国内矿山大规模复产较难实现,国产矿及进口矿资源供应紧缺,氧化铝产出有限。截至5月31日,氧化铝和铝土矿库存低于近5年同期水平。综上,我们预计短期铝价高位震荡。

原油:本周国际油价震荡运行,周环比小幅下降。周前期,因市场对于OPEC+延期减产的概率增强,叠加地缘局势仍存在不稳定性,油价上行。周后期,主要经济体发布经济数据,数据欠佳,打击市场,油价有所回调。短期来看,市场对于6月2日OPEC+产量会议存在一定的预期,叠加美国夏季传统燃油消费旺季来临,我们预计短期国际油价震荡运行,油价存在上行空间。

纯碱:本周纯碱期货市场偏弱,现货市场偏强运行。本周纯碱期货价格宽幅调整,受市场情绪影响。本周因个别企业检修及开工不正常,纯碱开工、产量周环比下滑。下游需求表现稳定,企业出货顺畅,现货价格相对坚挺。短期浮法、光伏生产稳定,供需博弈,我们预计短期纯碱现货价格震荡运行。

风险提示:政策调控力度超预期,制造业回暖不及预期,宏观经济波动,地缘环境超预期,整体大盘表现不佳。

大家都在看

国信证券发布安井食品研报 第二季度收入同比增长2.3% 公司主业经营稳健

知名游资“炒股养家”何许人也?身家有多少个亿?

城发环境:2024年上半年净利润4.90亿元 同比下降17.44%

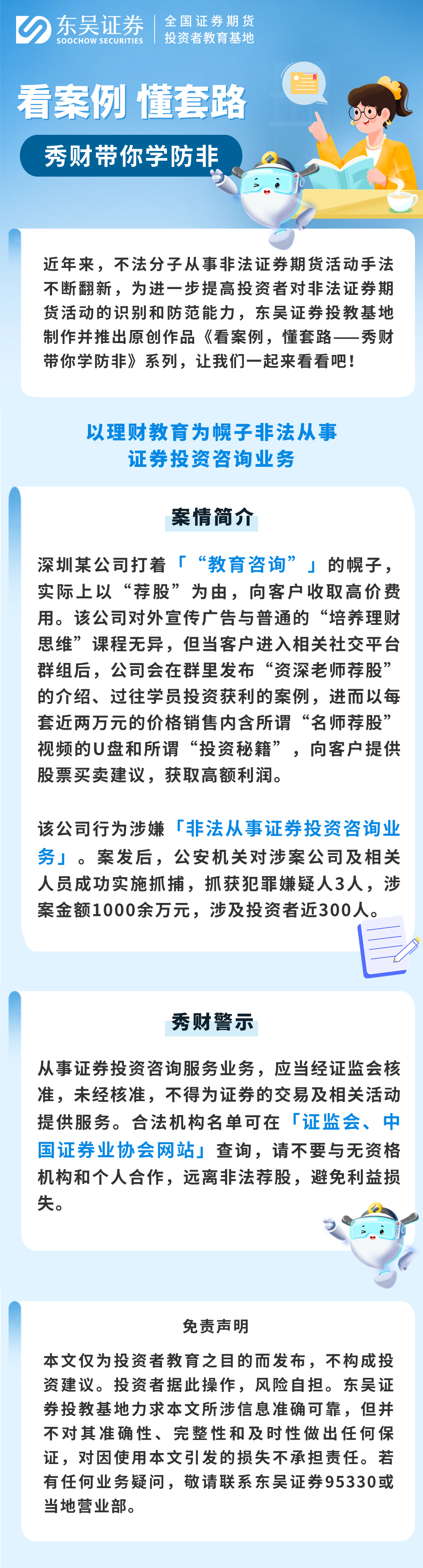

【公益宣传画】东吴证券:以理财教育(财商课)为幌子非法从事证券投资咨询业务

国投证券给予普联软件买入评级,聚焦大型集团客户,订单和业绩持续稳增可期

股神徐翔:炒股可以改变人生,但是,股市交易需要修行与悟性

商业航天概念局部异动 烽火电子直线涨停

【视频】上海警方打掉更上教育(立达教育)现场视频 更上教育天津受害者正追讨学费获知诈骗人员被抓 立刻抵达窝点 要求枪毙诈骗人员!

【网友反馈】北京教培圈知情人士曝元本还在经营?狂的不行 似乎就罚款结束了!元本学堂小部分员工在北京望京接着干 全部都是内推才能进