美护行业一季度成绩斐然,龙头品牌业绩瞩目,抢抓市场布局新机遇!

2024-08-23 16:38:56

摘要

主要观点医美:行业增长韧性强,新材料新产品驱动营收端:2023全年医美实现较快增长,其中上游产品端爱美客同比+48%、锦波生物同比+100%;下游机构端朗姿股份同比+24%、美丽田园医疗健康同比+31%、医思健康同比+33%。24Q1医美主要观点

医美:行业增长韧性强,新材料新产品驱动

营收端:2023全年医美实现较快增长,其中上游产品端爱美客同比+48%、锦波生物同比+100%;下游机构端朗姿股份同比+24%、美丽田园医疗健康同比+31%、医思健康同比+33%。24Q1医美保持平稳增长,胶原蛋白赛道仍然火热,锦波生物同比+76%。

利润端:我们认为受22年疫情低基数影响,医美整体23年利润恢复明显。24Q1延续增长态势,继续验证医美的增长韧性,其中锦波生物归母净利润同比+136%,延续高增。

盈利能力:毛利率,产品端保持高毛利率水平;机构端朗姿股份24Q1毛利率有所提升;费用率,管理费用率和研发费用率保持稳定,24Q1销售费用率有所优化,我们认为主要是由于投放效率提升;净利率,保持较高盈利能力,锦波生物净利率提升明显。

美妆:分化趋势延续,关注α及边际改善

营收端:2023年头部化妆品品牌保持高增,其中珀莱雅+39%、丸美+29%、巨子+48%、上美+55%。24Q1延续分化趋势,珀莱雅继续高增、贝泰妮和丸美大幅改善。

利润端:2023年业绩修复,24Q1珀莱雅、润本、丸美表现亮眼。

盈利能力:化妆品毛利率稳中有升。费用率,管理费用率和研发费用率保持平稳;销售费用率有所提升。净利率:24Q1华熙生物、润本股份同比提升,贝泰妮、敷尔佳、福瑞达同比有所下降。

投资建议

积极把握四条投资主线:胶原蛋白细分赛道,巨子生物、锦波生物、江苏吴中等;具有强α的美护龙头,珀莱雅、科思股份、爱美客等;关注性价比消费趋势,润本股份、福瑞达、上美股份等;边际改善标的,丸美股份、贝泰妮、华熙生物、朗姿股份等。

风险提示:消费市场复苏不及预期;新品推出不及预期;行业竞争加剧;第三方数据统计口径差异风险等2

点赞

免责声明

本站所有收录的券商、游资及发布的图片、内容,均收集整理自互联网或自媒体,仅供参考。目的在于促进信息交流,不作为任何投资和交易的根据,据此操作风险自担。我们尊重作者版权,版权归属于原作者,不保证该信息的准确性、真实性、完整性、有效性、及时性、原创性等。

大家都在看

大家都在看

全球市场:美联储会议纪要提振降息预期 美股三大指数集体收涨

美股市场:美股三大指数集体收涨,截至当天收盘,截至当天收盘,道琼斯工业平均指数比前一交易日上涨55.52点,收于40890.49点,涨幅为0.14%;标准普尔500种股票指数上涨23.73点,收于5620.85点,涨幅为0.42%;纳斯达克综合指

2024-08-22

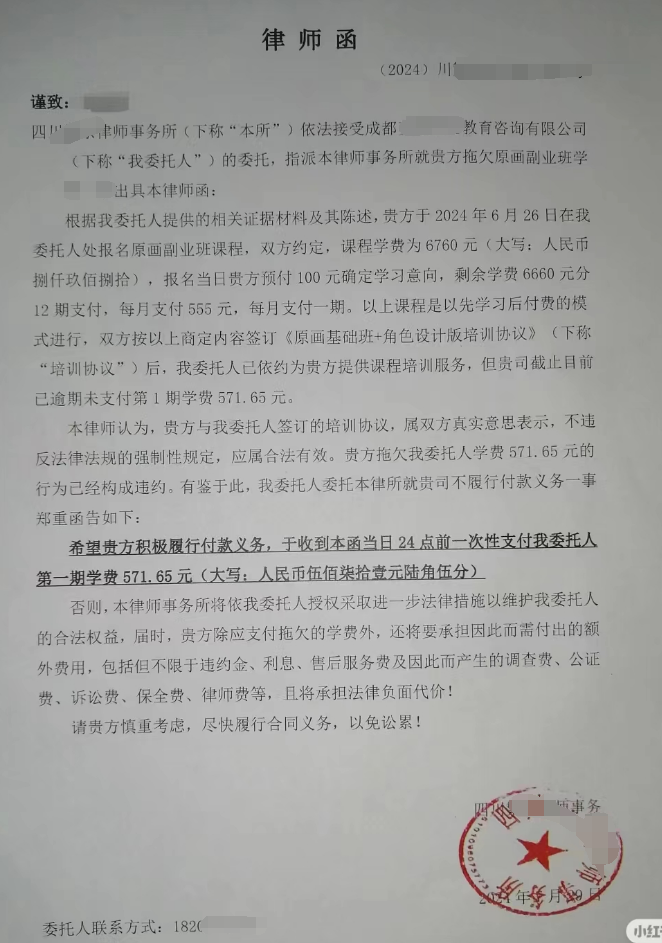

【警惕】教培机构:年轻人你上了我的套付了定金 分期付不想给了?律师函伺候!看你怕不怕!

交了定金你就要学,不学不行,不学也要给我们把分期的款项给交了,否则教培机构给你发律师函!哈哈哈,没想到现在年轻人赚点钱不容易,想提高自己一下,脑袋一热交了一个定金,稀里糊涂签了一个合同,后面醒悟了,不...

2024-08-21

新品销售等不及预期 倍益康上半年净利润大幅下滑

上证报中国证券网讯(记者李少鹏)以“康复”产品为核心的倍益康2024年上半年业绩表现并不理想。 北交所公司倍益康8月20日披露2024年半年报,上半年,公司实现营收1.17亿元,同比下降29.16%;净利润872.38万元,同比

2024-08-21

两连板新迅达:2023年游戏业务收入139万元 占营业收入比例0.56%

新迅达(300518)8月20日晚间发布股票交易异常波动公告称,近年来,公司根据行业竞争情况、自身发展策略调整业务重心,收缩游戏业务。公司2023年实现游戏业务收入139.48万元,占营业收入比例为0.56%。公司主营业务为直播电...

2024-08-20

国产商用飞机ARJ21开启“环青藏高原”演示飞行

记者从中国商飞公司了解到,8月21日,一架国产商用飞机ARJ21从四川成都双流国际机场起飞,经过50分钟的飞行,顺利抵达四川阿坝红原机场,标志着为期一个多月的ARJ21飞机“环青藏高原”演示飞行正式拉开帷幕。 根

2024-08-22

四年将万元变亿元!小鳄鱼究竟是谁?

小鳄鱼,一位90后投资界的佼佼者,仅凭对市场的敏锐感知和独到的投资思路,在四年间实现了从万元到亿元的华丽蜕变。

2024-08-15

一品红:子公司八个省(市)盐酸溴己新注射液集采中选资格被取消

证券时报e公司讯,一品红(300723)8月22日早间公告,8月21日,国家组织药品联合采购办公室发布公告,公司全资子公司一品红制药因违反《全国药品集中采购文件(GY-YD2022-1)》有关条款,列入违规名单,经审议决定取消一品

2024-08-22

芒果超媒上半年营收达69.6亿元 会员业务打开增量空间

8月21日晚间,芒果超媒披露2024年半年度报告。公司上半年实现营业收入69.60亿元,同比增长2.46%,营业利润12.33亿元,同比增长2.15%。报告期内,公司会员业务实现量质双升,保持快速增长态势,成为当前及未来一段时间公司...

2024-08-21

银行股持续走高 上海银行等多股创年内新高

财联社8月22日电,银行股早盘维持强势,上海银行、江苏银行、邮储银行、交通银行创年内新高,中国银行、建设银行再创历史新高。 (文章来源:财联社)...

2024-08-22

【关注】把老乡和亲舅舅骗到缅北搞诈骗 舅舅惨死异国他乡?

网友曝光:此人代号飞机,真实姓名何泽兵,家庭住址贵州省毕节市织金县,之前是缅北一个电诈公司黑代理。此人就是个畜生,没有人性,一个个老家的兄弟全部被他骗过来,最开始在缅北佤邦猛能县一个电诈公司里,他从公...

2024-08-21