国内人工智能标准化新篇章:首家人工智能研究机构盛大启幕!

行业核心观点:

上周沪深300指数下跌0.55%,申万计算机行业下跌2.69%,落后于指数2.14pct,在申万一级行业中排名第15位。本周建议关注人工智能大模型迭代创新及应用带来的投资机会。

投资要点:

产业动态:(1)人工智能:IDC发布了《中国大模型平台市场份额,2023:大模型元年——初局》。数据显示,2023年中国大模型平台及相关应用市场规模达17.65亿元人民币。(2)人工智能:浪潮信息发布源2.0-M32大模型,其中包括4bit和8bit量化版,性能号称“比肩700亿参数的LLaMA3开源大模型”。(3)人工智能:摩尔线程开源了音频理解大模型—MooER(摩耳),是业界首个基于国产全功能GPU进行训练和推理的大型开源语音模型。(4)人工智能:摩尔线程“夸娥智算集群KUAE”1.2版本正式发布。该版本对软硬件层面的综合性进行优化,支持64K长文本、新增LLaMA2全系列大模型、百川、雅意、Qwen2、Mixtral(MoE8x7B)等模型。(5)人工智能:在2024世界机器人大会人工智能赋能未来产业与组织发展论坛上,北京人工智能标准化研究院揭牌成立,落地北京经济技术开发区,为国内首家人工智能标准化研究机构。

行业关注度上升,估值低于历史中枢:上周5个交易日申万计算机行业成交额2078.24亿元,平均每日成交415.65亿元,日均交易额较前一个交易周上涨26.54%。从估值情况来看,SW计算机行业PE(TTM)下跌至30.01倍,低于2016年至今历史均值47.99倍。

上周计算机板块超半个股下跌:355只个股中,68只个股上涨,283只个股下跌。下跌股票数占比79.72%。

投资建议:把握政策指引+需求牵引,聚焦数字化、智能化和信创投资主线。数字化主线建议关注1)公共数据授权运营的路径探索和重点行业优质公共数据的价值显现;2)“以赛促用”在12大重点行业领域的应用探索成果和数据要素的价值释放;3)数据要素流通交易平台的建设需求和数据交易互认互通带动的规模增长。智能化主线建议关注:1)国产AI大模型的国产化机遇;2)价格降低对大模型调用量的提升,以及AI应用端产品的加速落地;3)“车路云一体化”项目的建设进程,以及对我国智能网联汽车产业发展的促进作用。信创主线建议关注供需两侧对信创产品的共同规范对我国信创产业发展的促进作用,以及信创终端订单需求的落地。

风险因素:“数据要素×”行动开展不及预期;数据要素流通交易不及预期;国内AI大模型发展不及预期;车路云一体化试点项目推进不及预期;信创终端需求不及预期。

大家都在看

【关注】现在卖课割韭菜的套路怎么就这么的一致

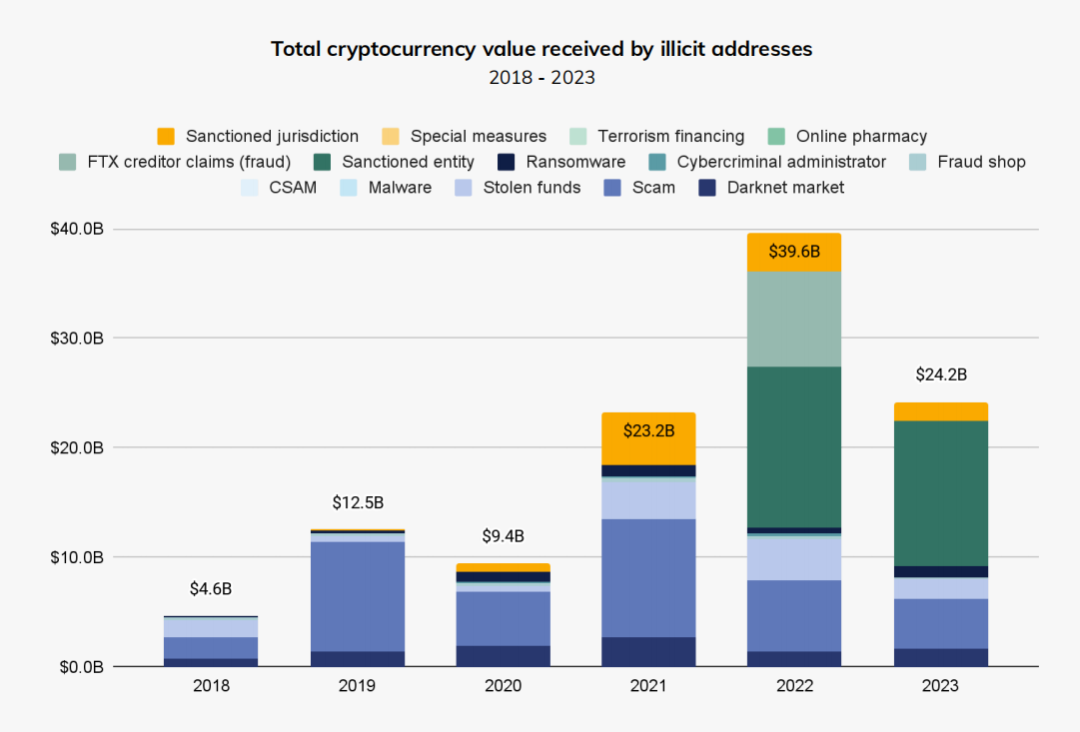

《2024年加密货币调查状况报告》:勒索软件激增、洗钱趋势变化、被盗资金减少及市场操纵分析

【动态】老媒:老挝患上“诈骗流行病”!有民众遭电诈后称:不敢再把钱存入银行,压力很大!

盈趣科技:计划8000万至1.3亿元回购股份

【关注】柬埔寨金边幸运园区这家公司诈骗了250亿韩币?

崇达技术:公司目前整体产能利用率87%左右 其中江门HDI工厂处于满产状态

紫光同芯发布高端控制芯片THA6系列新品THA6412

群益证券给予金山办公买进(Buy)评级,二季度业绩略有承压,后续关注办公AI化进展

【动态】中创商品研究院提示大宗商品交易所开展“期现结合”模式经营风险!“期现结合”模式实质上是国家严格禁止的“分散式柜台交易”