2024年中国显示面板市场风云再起:第五次繁荣周期到来?深度解析!

全球显示面板产量:目前LCD显示面板广泛覆盖电视、显示器、笔记本电脑、平板电脑、手机、商用显示屏等各类显示领域,占据全球显示面板90%以上的产量。根据头豹研究院预测,全球LCD面板产量将从2023年2.9亿平方米增长至2028年3.0亿平方米,未来五年复合增长率为1.4%。OLED显示面板由于对比度高、响应速度快、灵活性强和能效高等综合原因逐渐成为高端显示市场的首选,对传统的LCD显示技术产生了明显的替代效应,尤其在智能手机、电视和其他先进显示设备领域。尽管OLED的生产成本曾经较高,但随着技术进步和生产规模的扩大,OLED正逐步改变显示行业的格局。根据头豹研究院预测,全球OLED面板产量将从2023年1,970万平方米增长至2028年3,070万平方米,未来五年复合增长率为9.3%。全球LCD面板产能的增长主要依赖于中国。除了中国和印度之外,由于LCD产线淘汰,其他国家的LCD面板产能呈下降趋势。印度预计将在2024年新建一条8.6代面板生产线,但由于该国缺乏尖端制造的经验和技术积累,专家预测其产能扩张不会太快,根据头豹研究院预测,全球显示面板产量将从2023年3亿平方米增长至2028年3.3亿平方米,未来五年复合增长率为2.0%。

中国显示面板产量:2023年,中国LCD显示面板占全球产量的73%,未来增长趋势趋于平缓。主要原因包括:一方面,中国短期内未有新建LCD工厂,限制了产能的扩张;另一方面,下游市场对LCD的总体需求不够强劲。此外,考虑到全球主要的LCD产能集中在中国,厂商可能会联合控制产能的增长速度,以提高LCD面板的价格。综合来看,未来几年中国LCD产业的增长将受到多方面因素的制约。根据头豹研究院预测,中国LCD面板产量将从2023年2.08亿平方米增长至2028年2.44亿平方米,年均复合增长率为3.2%。2023年中国OLED产量占全球比例为22.8%,为了进一步加强在这一领域的竞争力,中国面板厂商采取了低价策略,并在汽车等领域广泛推广OLED技术的应用,预计在2026年前后全球占有率将达到约65.9%,根据头豹研究院预测,中国OLED面板产量将从2023年450万平方米增长至2028年2,230万平方米,年均复合增长率37.7%。此外,中国OLED中小尺寸市场占有率也有望在未来五年内以10%的增速增加。预计随着大尺寸OLED产能的快速建设投产,OLED电视的成本将大幅下降,从而可能推动其销量的增加。根据头豹研究院预测,中国显示面板产量将从2023年2.1亿平方米增长至2028年2.6亿平方米,年均复合增长率4.7%。

大家都在看

钢铁业稳增长提质效

【案例】衡阳县公安成功捣毁一个隐藏在民宅内的“杀洋盘”诈骗窝点一举抓获犯罪嫌疑人11人

东土科技:8月20日召开董事会会议

突发!800亿市值头部券商:明日起停牌

【视频】中国打假第一人王海接受凤凰网采访时揭露目前教培类诈骗人员不下百万!

【视频】抓获64人!涉案3000余万元!成都金牛公安打掉特大涉诈教育中介团伙——特大职称代评诈骗案,手法超乎你的想象!

小鳄鱼游资重现江湖,豪掷千金,金龙汽车两连板,新高在望!

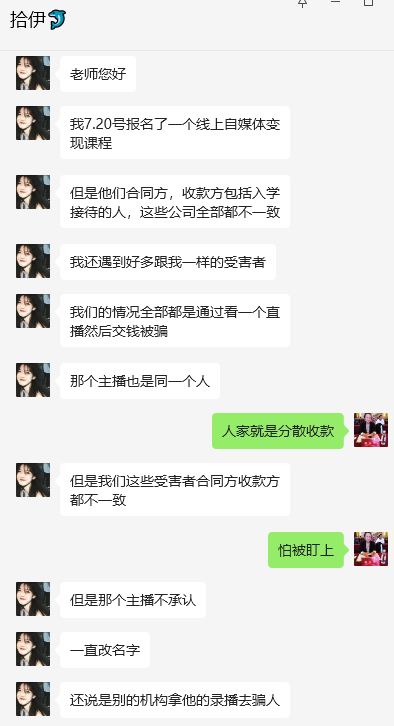

【网友反馈】一女子遭遇线上自媒体变现网课诈骗后 又遭遇法务维权诈骗!人已经陷入恍惚状态!

科大讯飞:部分高管拟以合计不低于2000万元增持公司股份