中金:节后A股短线上行趋势有望延续 中期“大底”条件仍在完善过程中

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

中金公司研报认为,中国内地国庆长假结束,A股休市期间全球消息面较平稳,中国资产表现全球领先。国内以房地产领域为代表的稳增长措施陆续落地,部分出行及消费数据较好。综合长假期间国内外经济数据及市场表现,我们认为节后A股短线上行趋势有望延续,中期“大底”条件仍在完善过程中。

全文如下中金:长假期间,投资者在关注哪些热点?

中国内地国庆长假结束,A股休市期间全球消息面较平稳,中国资产表现全球领先。国内以房地产领域为代表的稳增长措施陆续落地,部分出行及消费数据较好。综合长假期间国内外经济数据及市场表现,我们认为节后A股短线上行趋势有望延续,中期“大底”条件仍在完善过程中:

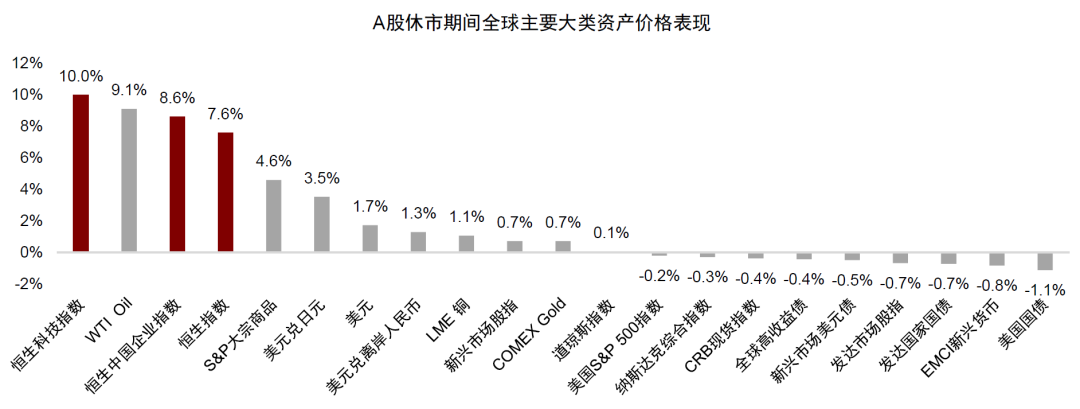

国庆假期期间全球新兴市场股市表现优于发达市场,港股涨幅领先。参考彭博资产价格数据,A股休市期间,美国股票市场小幅回调,新兴市场股票表现好于发达市场,尤其港股累计涨幅领先。10月1日至10月4日恒生科技指数、恒生国企指数、恒生指数、新兴市场股指累计涨幅分别为10%、8.6%、7.6%、0.7%,标普500指数、纳斯达克指数、发达市场股指分别累计下跌0.2%、0.3%、0.7%,10年期美债收益率上行17bp至3.98%,美元指数上涨1.7%至102.5,WTI原油、COMEX黄金价格分别上涨9.1%、0.7%。

假期期间全球主要国家经济数据及资产价格预期:前期伴随着美国就业数据走弱,市场对美国经济衰退的担忧升温,最新就业数据显示,美国劳动力市场仍具备较强韧性。9月新增非农就业25万人,远高于预期值15万人。失业率4.1%,低于预期值4.2%,连续两个月下降。时薪环比增速0.4%,高于预期值0.3%。数据公布后,市场下调美联储11月降息50BP的预期,目前预期降息25BP的概率超过90%。此外,美国9月ISM服务业指数54.9,高于预期值51.7,是连续第三个月扩张。石破茂当选日本首相,10月2日其与日本央行行长植田和男会面,认为“当前并不适合进一步加息”。近期中东局势持续升温,供给预期冲击下原油价格波动较大。

我国PMI数据显示需求仍待提振,稳增长及资本市场改革政策持续释放积极信号。9月中国官方制造业PMI为49.8,仍在荣枯线以下,但环比上升0.7个百分点,略超市场一致预期,是5个月来首次回升。国庆假期前,国新会、中央政治局会议和国务院常务会议先后召开,出台一揽子稳增长及稳定市场信心的增量政策。10月8日国新办将举行新闻发布会,介绍“系统落实一揽子增量政策,扎实推动经济向上结构向优、发展态势持续向好”有关情况。房地产领域政策关注度较高,中央政治局会议首次提出“要促进房地产市场止跌回稳”。假期前后,上海、广州、深圳等一线城市,以及重庆、武汉、厦门等二线城市的限购、二套房首付比例调整等政策陆续落地。节假期间房地产销售降幅有所收窄,10月1日至5日30大中城市商品房成交面积33万平,同比下降9%,相比之下9月同比下降34%。其中,一线城市商品房成交面积10万平,同比上升28%,相比之下9月同比下降32%;二线城市商品房成交面积16万平,同比上升7%,相比之下9月同比下降43%;三线城市商品房成交面积7万平,同比下降47%,相比之下9月同比下降11%。

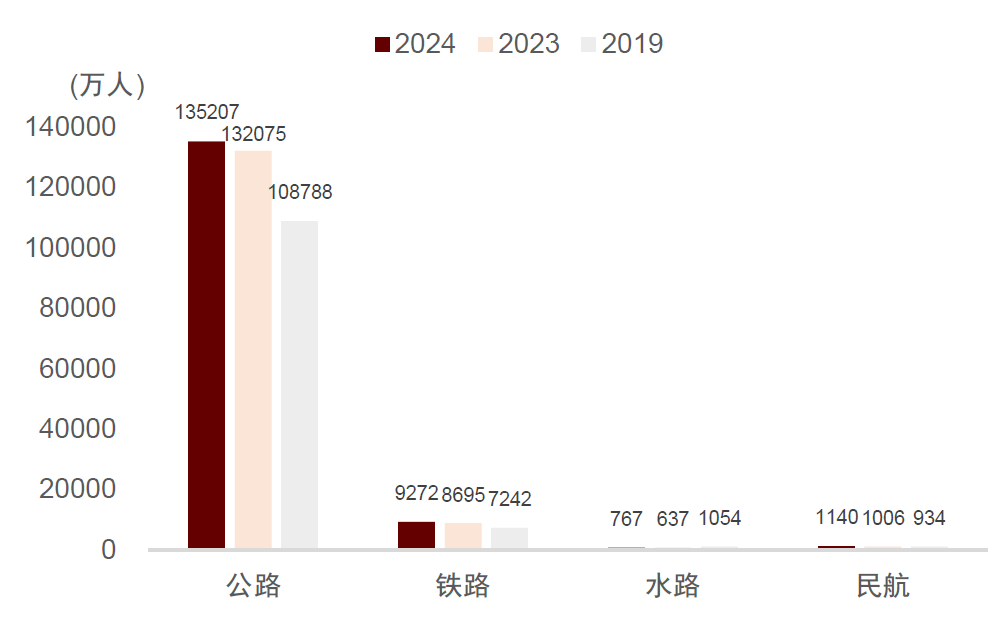

假期间我国居民出行、观影娱乐等数据表现相对平稳,分项来看:

根据交通运输部,10月1日至5日,全社会跨区域人员流动量合计为146386.4万人次,较2023年同期增长2.8%,较2019年增长20.7%。其中铁路客运量9271.6万人次,较2023年同期增长6.6%,较2019年增长20.1%。公路人员流动量135207.0万人次,较2023年同期增长2.4%,较2019年增长21.4%。水路客运量767.5万人次,较2023年同期增长20.5%,较2019年下降39.6%。民航客运量1140.5万人次,较2023年同期增长13.4%,较2019年增长7.7%。

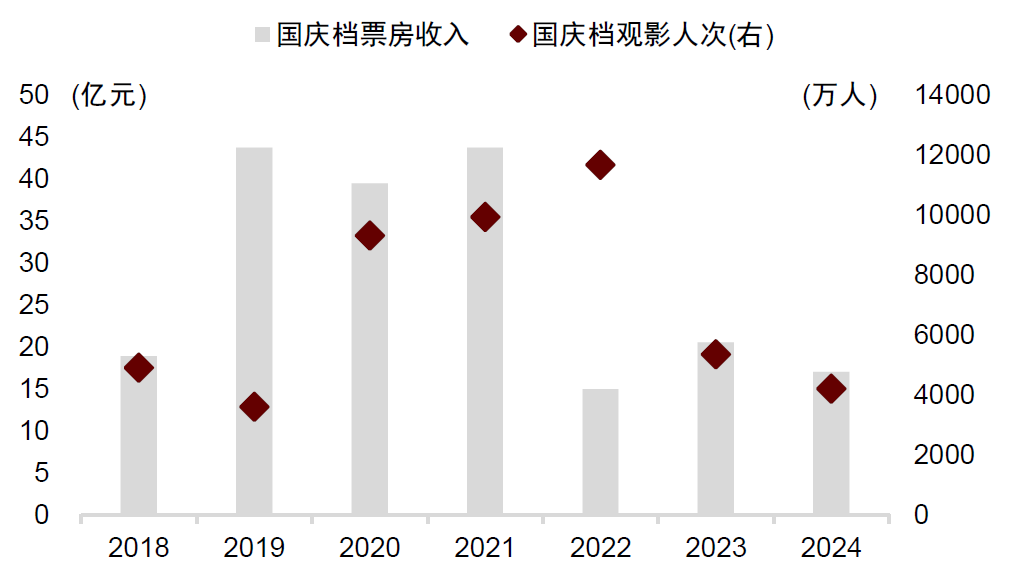

电影票房方面,根据艺恩数据,国庆假期前5天全国电影票房收入约17亿元,观影人次4200余万人。相比之下,2023年、2019年国庆档票房分别为21亿元、44亿元,观影人次分别为5348万人、3603万人。

节后A股有望迎来“开门红”,密切关注政策信号尤其是财政,“大底”形成关键在于中期基本面预期改善。假期前我们发布报告《A股见“大底”了吗?》,A股阶段性底部或已基本形成后,投资者更为迫切的问题可能是A股能否就此扭转2021年初以来已持续三年以上的调整周期,形成类似2005年中、2008年底、2014年中、2019年初等历史性“大底”。当下我们认为底部判断的“辅助信号均已出现、政策信号开始显现、基本面信号尚需等待”,A股“大底”条件在完善过程中。经历了指数迅速拉升后,伴随估值快速修复及短期获利资金获利了结,历史经验来看虽不能排除短期的上升斜率变缓或出现波折,但政策信号仍在显现过程中,我们认为市场升势在节后仍有望延续。建议重点关注稳增长政策力度尤其是货币政策先行加码后,后续的财政政策能否跟进将影响股市上行节奏和空间。

图表1:全球大类资产表现(10月1日至10月4日)

资料来源:Bloomberg, 中金公司研究部

图表2:国庆假期出行表现

资料来源:交通运输部, 中金公司研究部

图表3:国庆档电影票房收入

注:数据截至10月5日

资料来源:Wind, 艺恩数据,中金公司研究部

图表4:30大中城市商品房成交面积

注:T日为十一假期首日

资料来源:Wind, 中金公司研究部

图表5:一线城市商品房成交面积

注:T日为十一假期首日

资料来源:Wind, 中金公司研究部

图表6:二线城市商品房成交面积

注:T日为十一假期首日

资料来源:Wind, 中金公司研究部

图表7:三线城市商品房成交面积

注:T日为十一假期首日

资料来源:Wind, 中金公司研究部

(文章来源:财联社)

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!