深度 | 业绩下滑、高管戴上“金手铐”,亿纬锂能可转债方案尚能饭否?

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

2018-2021年的大牛股亿纬锂能(300014)已是今非昔比,营收、净利与毛利率齐齐下滑,却一边以慷慨的股票激励计划草案给高管们送上“金手铐”,一边再次发布可转债融资方案修订稿,其必要性与合理性仍让市场疑虑重重。

近日,可转债融资拖沓两年之久的亿纬锂能公布了又一版可转债融资方案修订稿,仍计划募集资金不超过人民币50亿元,用于建设“23GWh圆柱磷酸铁锂储能动力电池项目”和“21GWh大圆柱乘用车动力电池项目”。

2022年12月,亿纬锂能发布了70亿元可转债融资预案,2023年12月发布的修订稿将70亿元募资额下修为50亿元,其中大圆柱铁锂项目投资减少9亿元,大圆柱三元项目投资减少11亿元。

业绩首降,毛利率逆同行下滑

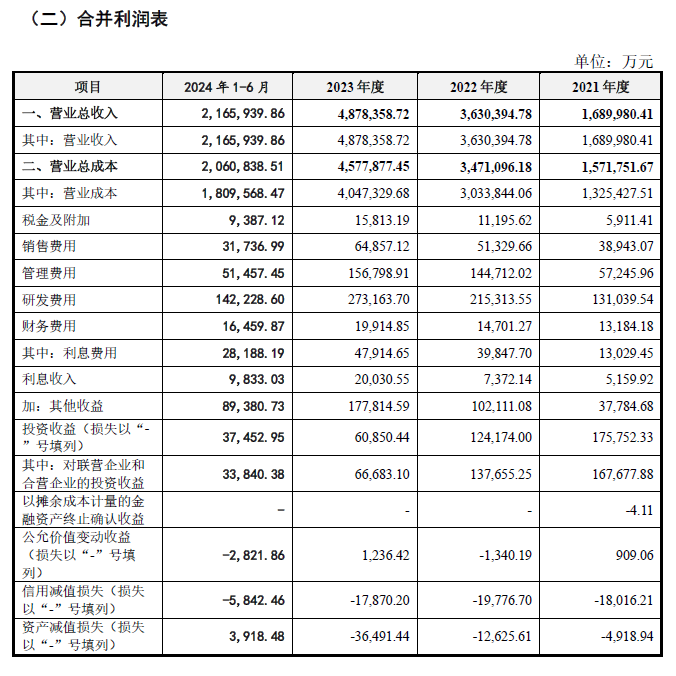

2021-2023年和2024上半年,公司营业利润分别为30.9亿元、35.2亿元、48.5亿元和22.7亿元。今年上半年营业利润同比下降16.75%,公司解释主要系研发费用上升、计入当期损益的政府补助下降导致。同期,归属于母公司股东的净利润分别为29.1亿元、35.1亿元、40.5亿元和21.4亿元,今年上半年实现净利润同比下降15.14%,归母净利润同比下降0.64%。

这是亿纬锂能自2009年上市以来,首次出现营收及净利润的同比下滑。毛利率也从2023全年的17.04%下降至16.45%,而同期宁德时代(300075)、国轩高科(002074)、欣旺达(300207)等锂电头部企业毛利率均有不同程度增长。细拆数据,支撑起亿纬锂能近八成收入的动力电池与储能电池的盈利能力双双下滑,上半年毛利率分别为11.45%、14.38%,同比下滑了2.66个百分点、1.25个百分点。

尤其值得注意的是,上半年公司经营性现金流量净额为3.12亿元,同比下降90.55%。公司中报解释是“报告期内收到客户以票据支付的货款”,但面对下游大客户,公司的弱势地位一目了然。

扩产步伐不停,资金压力山大

2024年上半年,亿纬锂能账上货币资金87.01亿元,交易性金融资产62.9亿元,而同期各类有息负债达250亿元。此外,至2025年年底公司项目资金仍需投入金额超过135亿元。

锂电是资金密集型行业,亿纬锂能曾于2019年4月、2020年10月、2022年11月分别通过定增募集资金25亿元、25亿元和90亿元,累计融资140亿元。尤其是2022年11月刚完成90亿元募资,又马不停蹄地在次月抛出了延宕至今的本轮可转债募资方案。

由于持续不断的投资和扩产,亿纬锂能资金链十分紧张。即便不停从市场融资输血,亿纬锂能目前负债率仍维持在60%以上的高位。

2024年以来,亿纬锂能的融资动作更加频繁,除了本轮可转债融资,4月份,还通过发行第一期绿色中期票据募集资金5亿元。

亿纬锂能的融资之频,简直成了融资“特长生”,无论是行业龙头比亚迪(002594/01211)、宁德时代,还是二三线企业欣旺达、国轩高科、孚能科技(688567)、鹏辉能源(300438)等,都难以与其相比。即使放眼整个A股市场,亿纬锂能从资本市场“搞钱”的能力,也属“出类拔萃”。

深交所也对亿纬锂能的融资行为提出质疑,要求其解释短期内为何再次融资扩产及其合理性与必要性。亿纬锂能回复称,公司现有资金无法满足全部项目的投资需求,通过股权融资进行扩产有助于缓解资金压力、优化财务结构,从而保证公司的扩张计划得以顺利进行。亿纬锂能还强调,此次融资并非过度融资,且符合企业长远发展的规划。

股权激励:送给高管的“金手铐”

尤其让市场质疑的是,在本版修订方案发布前不久的9月20日,亿纬锂能抛出的第六期限制性股票激励计划草案,罕见地采用了以出货量而不是净利润作为考核指标。

该激励计划拟向包括总裁刘建华等在内的619人授予不超过7065万股限制性股票,授予价格为22.76元/股。

该方案最“耀眼”之处就是将出货量作为考核目标,具体为2024年和2025年动力电池与储能电池合计出货量分别不低于71GWh和101GWh。

中报显示,今年上半年,亿纬锂能动力电池和储能电池出货量分别达到13.54GWh和20.95GWh,同比增长7.03%和133.18%,合计出货量34.5GWh。按照下半年出货一般高于上半年的常规判断,达成全年71GWh的激励门槛并非难事。

亿纬锂能解释称,基于宏观经营环境及公司所处行业强竞争阶段,收入和利润的实现受到诸多不可控因素的影响,为在激烈的市场竞争中获得优势,公司致力于通过增加销售数量和扩大市场份额,以此作为推动增长的关键策略。

这一解释并不能让人信服,毕竟之前公司的股票激励方案都是以业绩为考核目标,难道以前的激励方案不是“为在激烈的市场竞争中获得优势”?

亿纬锂能的第三、四期限制性股票激励计划、第五期股票期权激励计划尚在有效期内,第三期限制性股票激励计划的业绩考核目标为2021年至2024年的总营收不低于163亿元、261亿元、418亿元、669亿元,第四期的业绩考核目标是2023年至2026年的总营收分别不低于700亿元、1000亿元、1500亿元、2000亿元;第五期的业绩考核目标为2024年、2025年的总营收分别不低于1000亿元、1500亿元。

限制性股票激励计划可以作为一种薪酬支付方式,替代部分现金薪酬。这意味着亿纬锂能可以通过发放限制性股票来减少现金支出,从而在一定程度上缓解资金压力。

亿纬锂能仅将出货量作为激励计划的业绩考核目标,实质是承受的资金压力过大,不得不向资本市场“伸手要钱”。只是考核指标过于容易达成,不免有慷股东之慨、赠高管以“金手铐”之嫌。

再融资面临产能利用率下滑风险

公司目前储能动力电池在建项目、拟建项目较多,根据2023年底产能测算,现有产能84GWh,预计到2025年公司投产项目释放产能126GWh,现有产能与新增释放产能之和将达到210GWh,2年内产能将扩大约2倍,扩产幅度较大,预计至2027年现有产能与新增释放产能之和将达到328GWh,4年内产能将扩大约3倍。

2021年、2022年和2023年,公司动力储能锂离子电池产能利用率分别为96.14%、92.82%和72.92%,整体呈现下滑趋势,尤其2023年已经出现了大幅下滑。

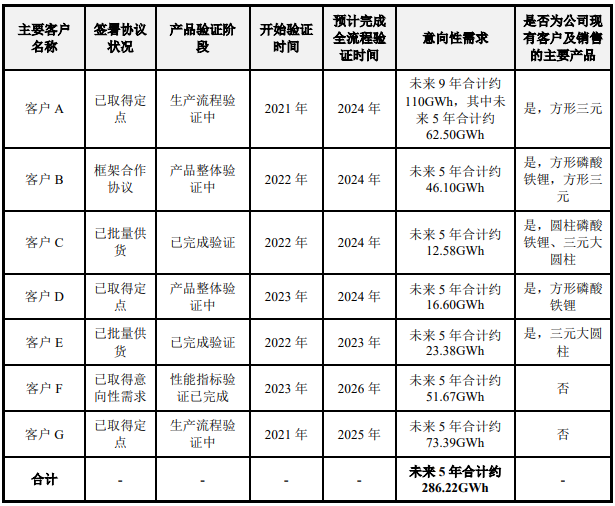

本次募集资金投资项目“23GWh圆柱磷酸铁锂储能动力电池项目”建成后拟新增约23GWh圆柱磷酸铁锂电池产能,主要应用于乘用车、户用储能等领域,截至2023年底,公司圆柱磷酸铁锂电池已取得的未来5年的客户意向性需求合计约88GWh,其中书面形式输入需求约43GWh,非书面形式输入需求约45GWh。

另一募集资金投资项目“21GWh大圆柱乘用车动力电池项目”建成后拟新增约21GWh46系列大圆柱电池产能,主要应用于乘用车领域,截至2023年底,公司三元大圆柱电池已取得未来5年的客户意向性需求合计约486GWh,其中书面形式输入需求约344GWh(其中已批量供货或已取得定点的客户对应的意向性需求共188GWh),非书面形式输入需求约142GWh。

公司在可转债募集书中对非书面需求较大给出了解释,同时也承认最终需求仍以正式订单为准,意向性需求不具备法律效力。

然而,市场需求和客户意向向来是捉摸不定的。过去两年,锂电和光伏两大新能源周期行业都向世人演绎了一幕价格越涨客户越抢购,价格越跌,直至跌破现金成本,下游却越无人问津的悲喜剧。

若未来行业出现重大不利变化,或公司经营能力出现重大不利变化,业绩大幅下滑,经营活动现金流净额持续下降甚至为负,或公司股权融资和债权融资渠道受阻,则可能存在一定的偿债风险和流动性风险。

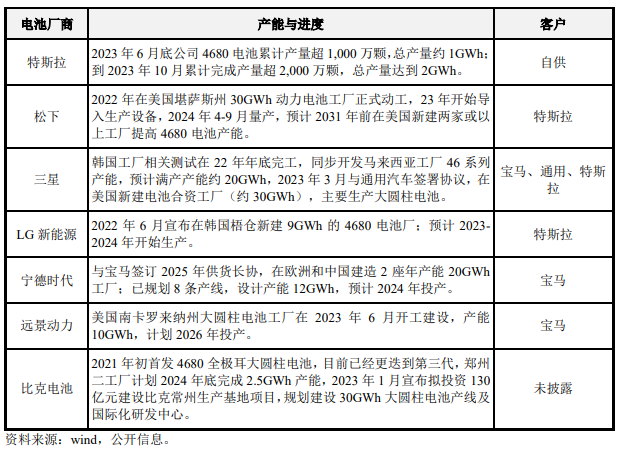

除了亿纬锂能,其他锂电池头部厂家也没有停下扩张的步伐。

既有募投项目进展并不顺利

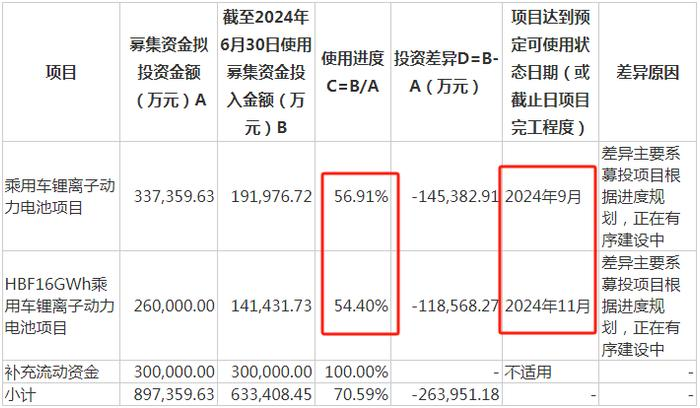

亿纬锂能2022年定增事项完成募资90亿元,扣除发行费用后全部用于乘用车锂离子动力电池项目、HBF16GWh乘用车锂离子动力电池项目和补充流动资金。

截至2024年6月末,上述项目自2022年11月底募集资金到账至2024年6月末,该笔募集资金使用进度超过70%。

而扣除没有具体用途的补充流动资金30亿元外,单看另外两个扩产项目,进展均严重不及预期。

顺便一提,第四期激励计划提出当年,亿纬锂能就对公司层面的业绩考核指标进行了调整,将各期营收实际达成率从80%下调至70%。亿纬锂能解释称,由于行业内原材料价格急剧下降,国内各动力电池厂内卷式降价等因素的影响,导致公司本激励计划的业绩考核与公司当前行业现状以及公司发展现状不相匹配。

但即便是难度下调,亿纬锂能也未能顺利达标。2023年,亿纬锂能实现营收487.84亿元,没有达到第四期激励计划要求的70%最低考核目标。

此外,2021-2023年及2024上半年,公司计入当期损益的政府补助分别为3.8亿元、10.2亿元、14.8亿元和6.4亿元,占当期利润总额分别高达12.42%、29.19%、30.60%和28.22%。如果公司未来不能获得政府补助或者获得的政府补助显著降低,将对公司当期经营业绩产生不利影响。

在行业产能严重过剩以及之前定增募投项目进展严重不及预期的情况下,该可转债融资计划自预案发布至今近两年仍未落地,与上述种种因素均不无关系。亿纬锂能继续向市场伸手“要钱”的难度恐怕越来越大。

(文章来源:财中社)

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!