京基智农数十亿净利润都去哪儿了

即便前三季度收入和净利润降幅都超过一半,京基智农(000048)的盈利也超过6亿元,而且公司保持了多年数亿元的盈利额。可奇怪的是,京基智农账面上现金越来越少,借款却越来越多。

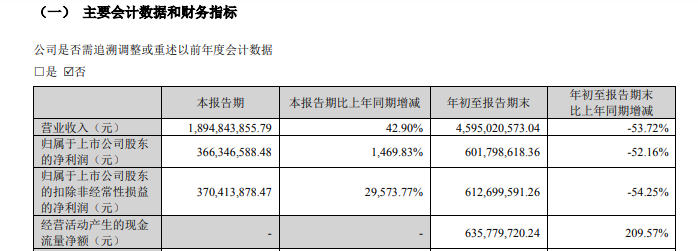

京基智农日前发布的三季报显示,2024年前三季度,公司实现营收45.95亿元,同比下降53.7%;实现归属于上市公司股东的净利润6.02亿元,同比下降了52.2%。

《财中社》注意到,京基智农目前有两大主业:房地产和养猪相关业务。京基智农房地产以存量开发为主,房地产存在结转周期,因此导致收入和净利润变化明显。

就单季度而言,京基智农取得了显著的增长。2024年第三季度,公司实现营收18.95亿元,同比增长42.9%;实现归属于上市公司股东的净利润3.66亿元,同比拉涨14.7倍。

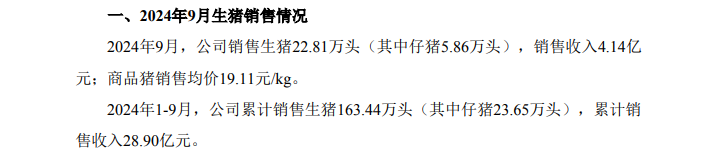

这与生猪养殖回暖不无关联。随着猪价回暖,部分猪企二季度已经扭亏为盈,三季度基本上全面盈利。具体到京基智农而言,2024年第三季度,公司商品猪每公斤销售均价在20元上下。与之相比,一季度商品猪每公斤销售均价在13元左右,二季度从略超15元涨到了18元出头。一季度生猪销售收入不到7亿元,三季度已经达到约12亿元。前三季度,公司生猪累计收入达到28.9亿元,上一年同期略超20亿元。

《财中社》发现,即使受猪周期影响的前几年,公司养殖业务一度陷入亏损中,也没能导致京基智农亏损。因为公司拥有毛利率超过五成的房地产业务,这为京基智农贡献了大量的净利润。

仅以过去三年为例,2021-2023年,京基智农归属净利润分别为3.9亿元、7.7亿元和17.5亿元,累计净利润达到29.1亿元。加之公司今年前三季度的盈利额,公司累计净利润已经达到35.1亿元。

利润越来越多,资本开支越来越少。2021-2023年,京基智农购建固定资产、无形资产和其他长期资产支付的现金分别为26.2亿元、19.2亿元和9.7亿元,2024年前三季度只有1.7亿元。

随着地产开发项目的合同负债转化为营收后,京基智农的货币资金越来越少,借款越来越多,数十亿元的净利润也不能阻止公司账面现金的减少。2021年年末,京基智农合同负债还超过60亿元,2024年三季度末已经不足5000万元,基本可以忽略不计。

2021年年末,京基智农的货币资金为35.3亿元,2023年已经降至11.1亿元,2024年三季度末进一步下降至9.1亿元。

与此同时,京基智农开始增加借款。2021年年末,公司短期借款只有6500万元,2023年增长至3.8亿元,2024年三季度末进一步来到4.2亿元,公司一年内到期的非流动负债为6.8亿元。

这意味着京基智农一年内的借款已经达到11亿元,公司账面现金已经无法覆盖短期借款了。

京基智农不只有短期借贷,2024年三季度末,公司长期借款约12亿元。与之前相比,增幅不大,但规模不小。

正是从2021年开始,京基智农利息费用陡增。2021年公司利息费用为4705万元,2023年突破亿元达到1.1亿元。2024年前三季度,公司利息费用为8151万元,继续向上增长。

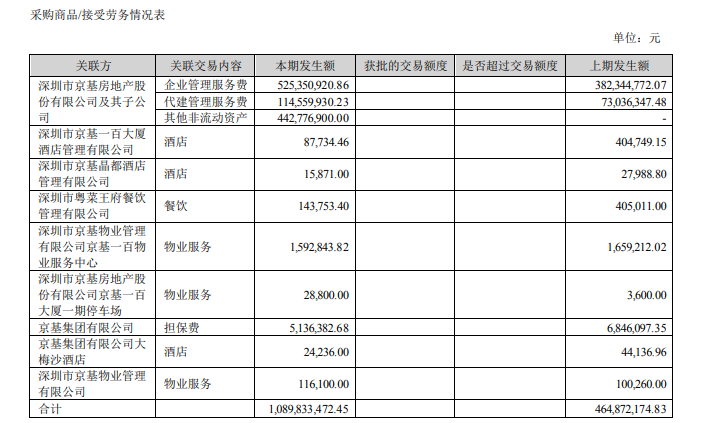

这并不妨碍公司向关联方大规模采购。2018年京基集团成为京基智农前身康达尔大股东,一年后的2019年京基集团收购原大股东近30%股份,持股比例一跃超过70%,京基智农开始登场。

也就是在拿下绝对控股权后,京基智农关联交易陡增。2020年公司向关联方采购商品、接受劳务的规模为4.6亿元,同比增长了近2.4倍。之后的2021年,京基智农向关联方的采购额小幅增长至4.8亿元。

2022年,京基智农关联采购达到最高峰,这一年公司向关联方采购商品、接受劳务的金额为10.9亿元,又大幅增长了1.3倍。2023年有所回落,但关联采购也有5.5亿元,高于更早的前两年。

京基智农的关联采购对象主要是大股东京基集团旗下的深圳市京基房地产股份有限公司及其子公司,京基集团持有其80%的股份。通过关联采购,京基智农关联方已经获得了约25.8亿元的采购额。这些真金白银都流入了关联方的口袋里。

(文章来源:财中社)

(本站编辑:悟空)