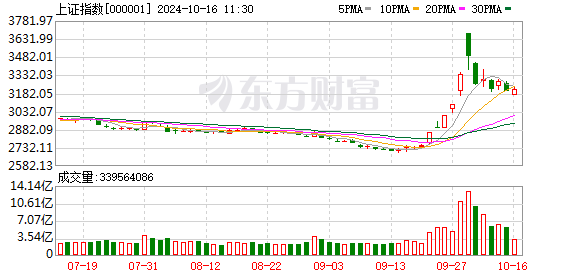

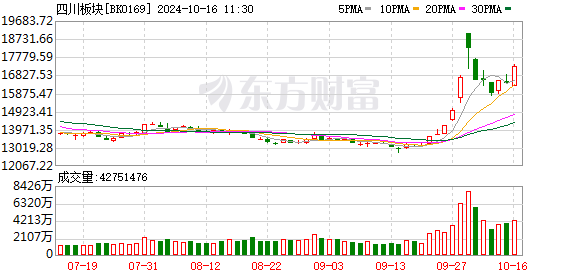

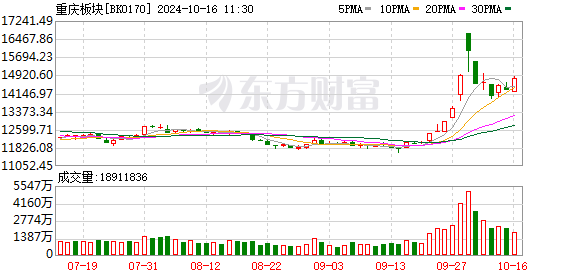

沪指上涨0.40% 四川、重庆板块掀涨停潮 房地产股走强

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

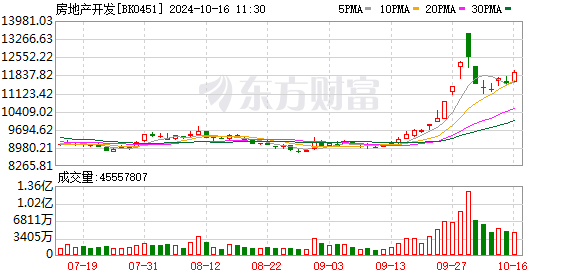

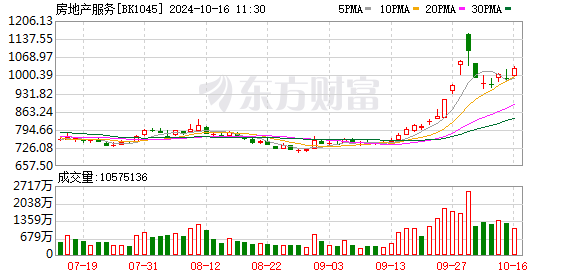

沪指震荡上涨,创业板指跌逾1%。盘面上,四川、重庆板块掀涨停潮,30股封板。水泥建材、房地产开发、房地产服务、工程咨询服务、人脑工程、贵金属、教育等板块位于涨幅榜前列。铜缆高速连接、光伏设备、BC电池、多元金融、AI手机、3D摄像头、AI芯片、CPO概念等表现不佳,领跌市场。

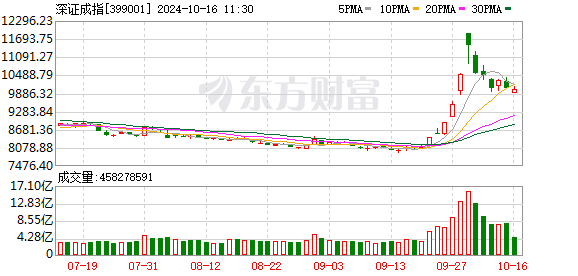

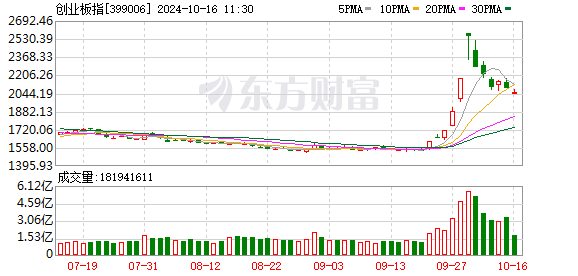

截至午间收盘,沪指上涨0.40%,报3214.01点;深成指下跌0.51%,报10014.74点;创业板指下跌1.41%,报2056.56点;科创50指数下跌1.55%,报884.90点;北证50指数上涨1.39%,报937.73点。两市上涨个股有3226家,下跌个股有1762家,61只股涨停,两市半日合计成交9035亿。

今日要闻

利好来了!地产股飙升!多部门将于10月17日举行发布会

国务院新闻办公室将于10月17日上午10时举行新闻发布会,由住房城乡建设部部长倪虹和财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人介绍促进房地产市场平稳健康发展有关情况,并答记者问。在此之前,10月12日,财政部宣布推出一揽子财政增量政策,包括通过叠加运用专项债券、专项资金、税收政策等工具来支持房地产市场。对于本周四的国新办发布会,市场预期将有更多房地产相关利好政策出炉。

强美元和“特朗普交易”再回归 人民币跌破7.1后走向如何?

接受第一财经记者采访的国内外机构策略师、交易员和部分出口商纷纷表示,不少出口商存在投机情绪,此前人民币对美元一度升破7.1,做多的投机盘逼仓出口商,但随着近期美元回升、10年期美债收益率回到4.2%,许多出口商又开始驻足观望。不过,在美元对人民币7.01附近,似乎又有大行买入美元的力量,可能意在保护出口商,而在人民币抛压加剧之际,央行又会加大逆周期因子调节力度。多数机构预计,未来汇率大概率在7.0~7.3的区间波动。

一线城市楼市全线回温:北京新房市场重现“茶水费” 华侨奔赴广州扫房

随着一线城市松绑房地产政策,楼市热度持续攀升!深圳、广州等地新房市场呈现活跃态势,深圳新房再现日光,广州新房市场则吸引港澳及华侨纷纷入手。二手房市场同样火爆,北京、上海等地单日二手房成交量创下新高,新房市场重现“茶水费”现象。

活久见!“光刻机巨头”阿斯麦利空财报遭错误提前发布 引爆半导体板块恐慌

当地时间周二,光刻机巨头阿斯麦原定于周三公布的财报意外提前发布。更糟糕的是,由于Q3订单数据仅为市场预期的一半,叠加下调2025财年指引还引发了股价暴跌,拖累整个半导体板块和美股市场走弱。首先需要解释一下整件事情的原委。按照阿斯麦官方发布的财报日程,公司会在周三上午(北京时间周三午后)发布财报,并召开电话会议进行解读。然而,在北京时间周二晚间22点半左右,各大金融终端同时抓到了公司不小心挂到网上的财报。

最新公布!华为新专利脑机接口芯片曝光 这些概念股获加仓

一份名为“控制刺激器的方法、刺激器、脑机接口系统和芯片”的专利日前公布在国家知识产权局网站,专利发明人为华为技术有限公司;该专利提供了一种控制刺激器的方法、刺激器、脑机接口系统和芯片。从最新公布的数据看,今年三季度,北上资金加仓的脑机接口概念股有世纪华通、汤姆猫、汉王科技、佳禾智能等,其中世纪华通获大幅加仓超1亿股。

机构观点

中信证券:政策底明确,建议保持仓位配置

中信证券研报表示,在经历9月底以来的政治局会议,及主要经济部门的新闻发布会后,政策层主动作为、果断出招,不断加大财政货币逆周期调节力度,打出了扩大内需、有效投资、兜底民生、稳定地产、提振股市等一系列增量政策组合拳,有望更好激发社会活力,推动经济持续回升向好。此次政策力度强劲、思路开放、决心坚决,政策底已经十分明确。经历了快速激烈的估值情绪修复和震荡调整后,建议保持仓位配置,持续看好高质量中特估,流动性好的科创板创业板,以及被政策层鼓励且将有更多案例落地的并购重组领域。

光大证券:物业管理板块配置价值凸显,关注三条主线

光大证券研报指出,美联储降息周期开启,国内地产政策持续优化,物业管理风险因子逐步出清,板块配置价值凸显。建议关注三条主线:1)“估值修复”:重点关注房地产行业流动性回暖、民营房企信用风险逐步出清带来的风险溢价下降。2)“均衡发展”:长期看好独立发展能力较强,项目质量较高,运营能力及盈利能力较强的物管公司。3)“稳健国企”:国企物管公司的稳健发展和低风险带来估值溢价。

开源证券:看好氨基酸行业供需格局优化、技术持续迭代

开源证券研报指出,1)氨基酸:替代豆粕夯实粮食安全,合成生物学助力降本增效及产能扩张。氨基酸是蛋白质的基本组成单元,对人和动物的营养健康十分重要,广泛应用于饲料、食品、医药、日化等领域。2)饲用氨基酸市场稳步扩容,大品种格局持续优化,小品种发展前景可期。看好氨基酸行业供需格局优化、技术持续迭代,企业凭借规模、技术、成本优势有望持续巩固在行业内的龙头地位,同时不断提高生物制造水平、促进生物制造产业蓬勃发展。

中信建投:继续看多计算机板块

中信建投研报表示,财政部召开发布会,有望促进计算机等科技产业发展,重点内容包括:1)承诺完成全年财政预算目标,大力支持经济发展;2)加大重点领域支持力度,支持科技创新;3)支持地方化解隐性债务,清理拖欠企业账款。当前计算机板块收入稳健上行,毛利率略微承压,精细管理下费用控制较为有效,利润下滑收窄,预计随着行业持续降本增效,叠加财政政策加力,板块利润将持续回暖,收入利润增速剪刀差同步释放。投资建议:1)估值修复+顺周期白马标的;2)互金和券商IT;3)预期反转类IT公司(政府类IT、消费类IT、财税IT与政府采购IT、网络安全等方向);4)国产化方向,党政与行业信创加速,以及财税IT与政府采购IT方向;5)华为及特斯拉近期事件催化下相关产业链企业。

华泰证券:看好电力需求增长韧性下的电力设备和电源装备产业趋势

华泰证券表示,基于煤耗、来水、样本企业公告等高频指标,定量估算9月全国发电量同增+10.9%至8,267亿度,其中我们预计火电、水电、风光核电发电量分别同增+17.3%、-25.2%、+27.7%至5,833亿度、1,043亿度、1,391亿度。考虑到统计局每年对历史发电量的回溯上调,我们估算基数调整后9月全国发电量同比增速或落在+9.1%(略低于调整前的+10.9%)。我们看好在新质生产力、二产出口、居民拉动下电力需求增速继续跑赢GDP增速,看好电力需求增长韧性下的电力设备和电源装备产业趋势。

天风证券:近期可重点从权益角度入手,建议关注条款、偏股、金融三个方向

天风证券表示,建议近期可重点从权益角度入手,关注转债含权属性,把握权益机会。当前转债市场股性修复迅速,偏股转债个数提升,且整体有较好的弹性,转债beta有望进一步提升。平价结构改善的环境下,转债策略的多样性提升。建议关注条款、偏股、金融三个方向:(1)对股性转债来讲,当前建议关注低转股溢价率,且有一定强赎条款博弈性的标的。另外,三季报披露临近,建议关注三四季度有一定景气度表现的标的。(2)对债性转债来说,当前建议关注这部分转债的下修条款。对于部分期望降低财务成本,或减少负债率的长久期转债,当前是进行促转股的较好时机。(3)从行业角度来看,近期持续看好银行转债的投资价值。一方面,银行的基本面有一定支撑。另外,从转债的角度来看,当前银行转债平价普遍有较好修复,多数银行转债转股可能性提高,但银行转债估值仍处于相对偏低的状态,机构判断其或具有较好凸性。

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!