浙江华远创业板定位硬伤:业绩不符新规 核心技术无法量化对比

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

成长性指标未达新规红线,技术“国内领先”却无法与同行进行量化对比,这家汽车零部件供应商IPO已过会超一年半,为何迟迟没有进展?

深交所官网显示,9月30日,浙江华远汽车科技股份有限公司(下称“浙江华远”)因财报过期IPO中止。该公司于2023年3月27日过会,拟登陆创业板,但其过会已超一年半时间,中止前仍未提交注册。

事实上,从首轮问询至过会,浙江华远创业板定位曾多次遭到深交所质疑。

从目前已披露的数据来看,2020—2023年上半年(下称“报告期”),浙江华远业绩指标未能满足创业板成长性新标准。

此外,浙江华远核心技术多为基于已有技术的综合创新,发明专利均为2016年9月前取得,自称获评技术“国内先进”却无法与同行进行量化对比,技术先进性有待考证。

今年4月,深交所新修订的创业板企业发行上市申报及推荐暂行规定(下称“新规”)进一步提高了反映企业成长性的指标,并强调了“三创四新”的标准。

10月18日、10月21日,就业绩成长性、技术先进性、创业板定位等问题,时代投研向浙江华远发函并致电询问,但截至发稿,对方仍未回复相关问题。

【摘要】

营收复合增长率、利润指标不符新规。2020—2022年,浙江华远营收复合增长率为19.20%,明显低于新规所要求的25%;最近一年(2022年)扣非归母净利润(以剔除汇兑损益影响后孰低计算)为5433.70万元,未达新规要求的6000万元。

新增定点产品收入不稳定。新增定点产品是浙江华远收入增长的主要动力。然而,报告期内,其新增定点产品收入金额波动较大,在市占率偏低、行业竞争激烈的背景下,似乎难以贡献稳定增量。

称核心技术“国内领先”遭深交所质疑。浙江华远的核心技术多为在已有技术或工艺上的综合创新,浙江华远还称其五项核心技术获评“国内领先”,遭深交所质疑依据是否充分。

【正文】

业绩未达创业板成长性红线

招股书显示,浙江华远是一家专注于定制化汽车系统连接件研发、生产及销售的高新技术企业,主要产品为异型紧固件和座椅锁,广泛应用于汽车车身底盘及动力系统、汽车安全系统、汽车内外饰系统等。

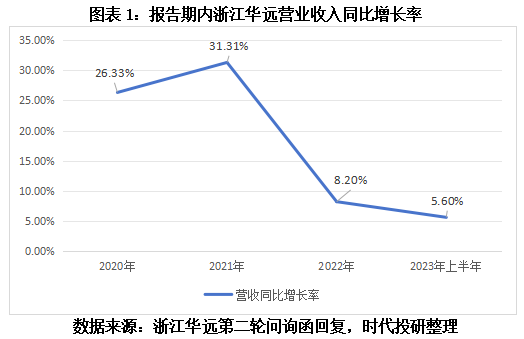

报告期各期,浙江华远分别实现营业收入3.46亿元、4.54亿元、4.91亿元、2.16亿元,同比增长率分别为26.33%、31.31%、8.20%、5.60%,营收增速整体呈下滑趋势。其中,2020—2022年,浙江华远营收的年均复合增长率为19.20%。

为强调创业板成长性要求,新规将创业板定位评价标准中的营业收入复合增长率指标由20%适度提高至25%。

从2020—2022年三年来看,浙江华远的营业收入复合增长率既未满足此前20%的要求,离提高后的新规红线25%更是相去甚远。

尽管浙江华远最近1年营收达到3亿元,不适用新规中的复合增长率要求,不过在营收增速快速下滑的情况下,深交所多次质疑其业绩成长性。

例如,在审核中心意见落实函中,深交所要求浙江华远说明未来市场空间和成长性是否不够突出,并完整揭示业绩成长性相关风险。

浙江华远回复称,公司已覆盖行业主要客户,现有客户的挖掘潜力较大,未来成长空间主要来自已有客户的持续深挖。

但浙江华远也坦言,若市场竞争格局发生重大变化,或公司未能维持竞争力,未能持续有效拓展市场获取客户新增定点产品,公司将面临成长性风险,将会对经营业绩产生不利影响。

除营收复合增长率指标外,浙江华远申报时的利润指标也未达新规红线。

招股书上会稿显示,此次IPO,浙江华远选择的上市标准为第一套“最近两年净利润均为正,且累计净利润不低于5000万元”。

2020年、2021年,浙江华远实现归属于母公司股东的净利润(以扣除非经常性损益前后较低者为计算依据)分别为3443.44万元、5057.17万元,最近两年累计净利润为8500.61万元。

需要注意的是,新规适度提高了创业板第一套上市标准的净利润指标,将最近两年净利润指标由5000万元提高至1亿元,并新增最近一年净利润不低于6000万元的要求,突出公司的抗风险能力。

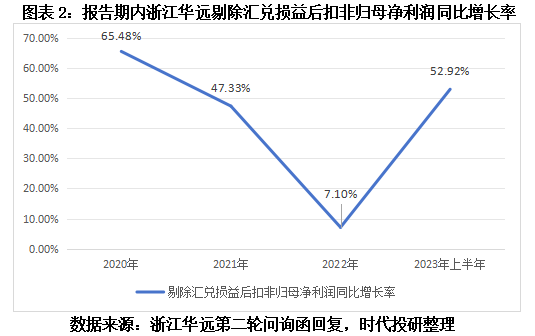

第二轮问询函回复显示,报告期内,浙江华远剔除汇兑损益影响后的扣非归母净利润分别为3443.44万元、5073.27万元、5433.70万元、2376.42万元,同比增长率分别为65.48%、47.33%、7.10%、52.92%,增速波动较大。

不难发现,依照新标准,剔除汇兑损益影响后,浙江华远上会时的利润指标并不符合新上市标准,如果2023年公司业绩未有大的起色,恐难以达到新规红线。

新增定点产品收入起伏大

审核落实函回复显示,浙江华远收入增长的主要动力为新增定点产品,但报告期内新增定点产品收入金额却波动较大。

据意见落实函回复显示,报告期内,浙江华远新增定点产品带来的收入增长占主营业务收入增长的比例分别为92.20%、84.68%、149.46%、209.48%,新增定点产品是其收入增长的主要来源。

报告期内,浙江华远新增定点产品收入分别为1816.38万元、4075.23万元、2585.65万元、1040.42万元,同比增长率分别为-50.25%、124.4%、-36.55%、153.98%。

值得关注的是,浙江华远紧固件销售收入占主营业务收入的六成以上,而汽车紧固件行业市场竞争充分,行业整体集中度较低。

首轮问询函回复显示,目前我国经工商登记注册的紧固件生产企业超过8000家,规模以上企业超过2000家,其中生产汽车紧固件的规模以上企业超过100家,行业内企业数量众多。而2022年,浙江华远紧固件在全国乘用车紧固件市场中占有率仅为0.78%。

在竞争对手众多、市占率偏低的背景下,结合浙江华远报告期内新增定点产品收入波动幅度较大的情况,未来恐难贡献稳定增长量。

称技术“国内领先”却无法量化对比

新规除了适度提高成长性指标要求,还进一步明晰了创业板的“三创四新”定位。

对于“三创”特征,在招股书中,浙江华远称,公司在产品开发、生产工艺、产品应用方面形成了独特的优势,有较强的市场竞争力,体现出较为典型的创新、创造、创意特征。

然而,在首轮问询函中,被问及与同行业可比公司的竞争优劣势时,浙江华远承认公司的核心技术多为在已有技术或工艺上的综合创新,并非单一生产工艺,更着重于解决市场已有的技术或工艺难点,公司已掌握的主要工艺种类与可比公司超捷股份(301005.SZ)、长华集团(605018.SH)相近。

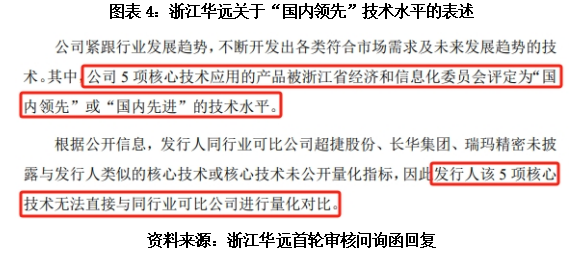

在谈到产品开发方面的自主创新、创造时,浙江华远还在招股书中称,公司开发的5项技术产品被浙江省经济和信息化委员会评定为“国内领先的技术水平”和“国内先进的技术水平”,体现出较强的自主创新、创造能力。

针对这一表述,在首轮问询函中,深交所要求浙江华远结合同行业可比公司对比情况,量化分析核心技术的先进性指标和评价标准,说明核心技术达到国内先进水平的依据是否充分。

然而,浙江华远却回复称,同行业可比公司未披露与公司类似的核心技术或核心技术未公开量化指标,地方政府评定的5项“国内领先”的技术水平无法直接与同行业可比公司进行量化对比。

称技术水平获评“国内领先”,但却无法进行量化对比分析,浙江华远以此论证自身的创新性,似乎难以令人信服。

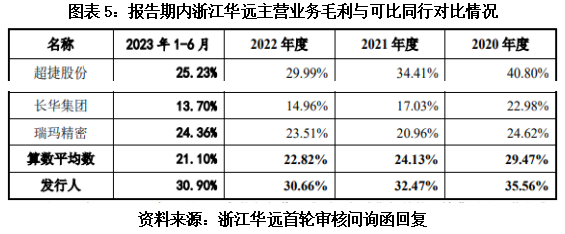

不过,值得关注的是,报告期内,浙江华远主营业务毛利率分别为35.56%、32.47%、30.66%、30.90%,可比公司毛利率均值分别为29.47%、24.13%、22.82%、21.10%。浙江华远毛利率高于可比同行均值,但整体呈下降趋势。

从研发层面来看,招股书上会稿显示,浙江华远仅有发明专利4项,且全部于2016年9月之前取得。

截至2022年6月末,浙江华远研发及技术人员共计101人,占员工总人数的11.79%。

浙江华远并未披露研发人员的学历情况,但披露了全体员工学历构成。招股书显示,浙江华远全体员工本科及以上学历合计65人,即便这65人均为研发人员,还存在近四成大专及以下学历的研发及技术人员。

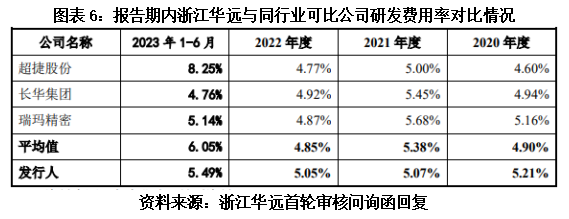

报告期内,浙江华远的研发费用率分别为5.21%、5.07%、5.05%、5.49%,同行业可比公司研发费用率均值分别为4.90%、5.38%、4.85%、6.05%。与可比同行均值相比,浙江华远也并无明显优势。

(全文3325字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

(文章来源:时代周报)

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!