深度 | 拆弹“九鼎系”后,毛戈平弃A转港IPO

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

冲刺A股失败的毛戈平,转投港交所IPO。2024年4月,毛戈平化妆品股份有限公司(下称“毛戈平”)向港交所递交上市申请,由于递交招股书后6个月没有通过聆讯,10月8日招股书失效。失效后次日,10月9日晚公司立马重新递交了招股书,继续冲刺IPO之心显露无疑。

毛戈平成立于2000年,以创始人名字命名。毛戈平曾被称为A股IPO钉子户,自2016年首次提交招股书申报稿后,先后多次冲击上市,但均以失败告终。直到2024年1月,该公司主动撤回了上市申请,终结了长达7年多的A股上市之旅。

A股IPO失败原因多被市场解读为外部股东拖累。此前,毛戈平最大的外部股东是苏州浦申九鼎投资中心,而九鼎集团因涉嫌违规曾被证监会立案调查,其投资的其他一些IPO进程受到影响。2024年4月,毛戈平创始人以7.3亿元代价与九鼎系进行了切割。切割后,以创始人毛戈平为核心的毛氏家族持股比例接近九成。

拆弹“九鼎系”后的毛戈平,这次转投港股 IPO就能成功吗?《财中社》注意到,公司财务依然存在诸多谜团,盈利能力显著高于同行,难以找到合理解释,此外还存在突击分红、财务数据相互打架、供应商和客户相互重叠等乱象。

毛利率畸高

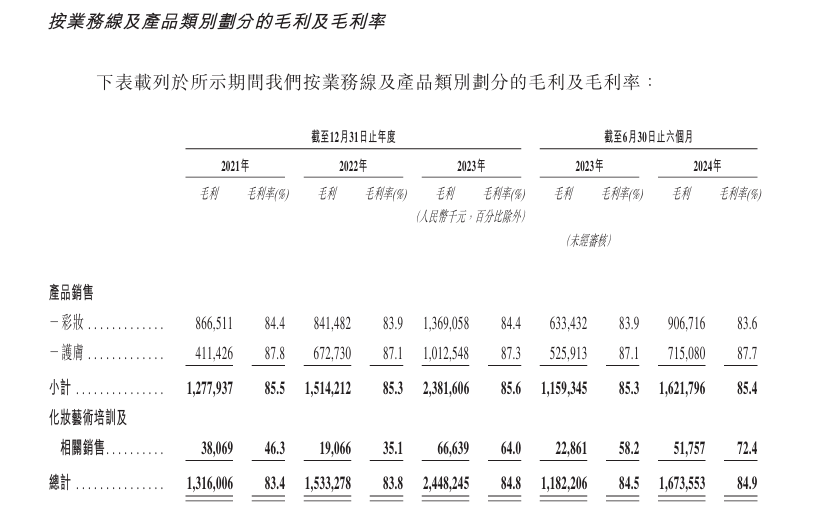

毛戈平主营业务由两部分构成,分别是化妆品销售、化妆艺术培训及相关销售,其中96%以上营收均是由化妆品销售贡献。公司化妆品主要分为MAOGEPING和至爱终生两大品牌,包括彩妆和护肤两大领域。港版招股书11页显示,2021-2023年及2024年上半年,公司营业收入分别为15.8亿元、18.3亿元、28.9亿元、19.7亿元。

贵州茅台被视为最顶级的生意,2022年和2023年及2024年上半年毛利率分别为91.87%、91.96%、91.76%,国内鲜有其他生意可以媲美茅台。竞争激烈的化妆品生意,更是远不如前者,但毛戈平却可以把盈利能力做到直逼茅台。港版招股书5页显示,公司2021-2023年及2024年上半年毛利率分别为83.4%、83.8%、84.8%、84.9%。

相比同行,毛戈平毛利率更是明显偏高。A股招股书申报稿称,丸美股份、珀莱雅和贝泰妮与毛戈平在主营产品性质、部分业务销售渠道等方面具有相似性,具有可比性。财报显示,三家可比企业营收基本全部来自化妆品销售,2023年毛利率分别为70.7%、70%、73.9%,2024年上半年毛利率分别为74.7%、69.8%、72.6%。毛戈平的毛利率比同行高出来至少10个点。

珀莱雅作为国产化妆品龙头,2023年营业收入和研发投入分别为89.1亿元、1.74亿元,总市值逼近400亿元。贝泰妮和丸美股份同期间营业收入分别为55.22亿元、22.26亿元,研发投入分别为3.35亿元、6229万元。而毛戈平同期营收为28.9亿元,港版招股书I-36页显示期间研发投入2398万元,为何毛利率却能够反超龙头这么多呢?

港版招股书既没有与同行比较毛利率,更没有解释原因。不过,A股招股书对此提供了解释,给出的一个重要原因是,“公司主要通过百货直营专柜、百货自营专柜和电商自营的直销模式销售产品,毛利率较高。而丸美股份采用线下经销为主、线上直营与经销并行的销售模式,珀莱雅和贝泰妮虽然以线上自营模式为主,但经销渠道销售占比仍然较高,与发行人直营模式为主的销售渠道结构存在差异。直营模式的毛利率水平相对较高,销售模式的差异导致公司综合毛利率高于同行业可比上市公司。”

这个解释站得住脚吗?以线上来看,毛戈平港版招股书7页显示,线上渠道2023年毛利率为84%,珀莱雅2023年报披露线上渠道毛利率为70.83%,没有披露线下数据,因此仅比较二者的线上销售渠道中直销和经销的占比。按照上述解释逻辑,毛戈平线上直营占比应该高于珀莱雅,但事实却刚好相反。港版招股书6页显示,毛戈平2023年线上直销和经销营收分别为9.3亿元、2.5亿元,直销占比78.9%;珀莱雅2023年线上直营和分销营收分别为67.5亿元、15.3亿元,直营占比81.6%,比前者高出来2.7个百分点。

可以看出,毛戈平对毛利率显著高于同行的解释难以站住脚。事实上,其净利率相比同行也是高的离谱。

珀莱雅作为化妆品龙头,多年来净利率维持在十几个点的水平,2023年和2024年上半年分别为13.82%、14.47%。贝泰妮和丸美股份在竞争加剧情况不断增加投入,盈利能力已经向龙头靠拢。其中,贝泰妮净利率从2021年的21.48%下降至2023年的13.75%,2024年上半年回升至16.96%;丸美股份从2019年的28.48%下降至2023年的12.47%,2024年上半年为13.09%。

而毛戈平净利率不仅远高于同行,并且盈利能力完全没有跟随行业下行,反而还有所上升。《财中社》根据港版招股书I-5页披露的收益表统计,毛戈平2021-2023年净利率分别为21%、19.2%、22.9%、25%。

毛戈平盈利能力明显异常于同行,这种畸高的盈利能力在上市后还能维持吗?

突击分红

毛戈平转战港股IPO前突击分红,也引发了市场广泛关注。

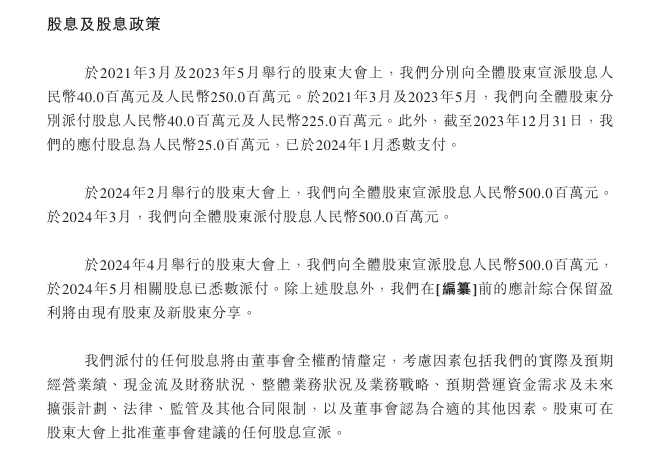

在2024年2月召开的股东大会上,毛戈平向全体股东派发股息5亿元。2024年3月,公司再度宣布派息股息5亿元,两次合计派息10亿元,2024年5月全部完成派付。公司2022年和2023年净利润合计10.2亿元,意味着一把将两年赚来的钱全部给分了。

事实上,公司在此之前的分红也是非常慷慨。在2021年3月及2023年5月举行的股东大会上,毛戈平分别宣布派息4000万元、2.5亿元,2024年1月完成派付。

上述四次分红累计派息12.9亿元,这些钱绝大部分进了毛戈平家族腰包。港版招股书显示,毛戈平公司由毛戈平持股57.26%,毛戈平姐妹毛霓萍、毛慧萍分别持股11.34%和9.6%,毛霓萍、毛慧萍之子徐科君、丁韬分别持股2.5%,毛戈平妻子汪立群的弟弟汪立华持股6.11%,合计持有公司股份高达89.31%,属于典型的家族式企业。

在连续慷慨派息之后,毛戈平资金仍然非常宽裕。截止2024年6月30日,公司资产负债率43.1%,其中现金及现金等价物有5.5亿元,有息负债只有1亿元的计息银行及其他借款,净现金资产4.5亿元。

本次港股IPO募资计划用于扩大销售网络、扩大线上销售渠道、品牌建设活动、海外扩张及收购、加强生产及供应链能力等。毛戈平2023年在A股递交上市申请时,原计划募资金额也不过11.21亿元。从突击分红及剩余现金来看,毛戈平IPO必要性不足。

从2023年下半年以来,IPO公司的分红问题一直都是市场关注的一个焦点,不少公司因为存在这个问题而被迫终止了IPO进程。2024年3月15日,证监会发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》明确提出要严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形,严防严查,并实行负面清单式管理。4月12日发布的“新国九条”也提出要进一步完善发行上市制度,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。

在突击分红以外,《财中社》还发现,毛戈平财务数据相互打架。根据港版招股书披露,公司2011-2022年营业收入分别为15.8亿元、18.3亿元。而根据A股招股书披露,其同期营业收入分别为14.3亿元、16.8亿元,明显低于前者。两个版本招股书披露的营收数据,究竟哪个才是真实的呢?

在此背后,《财中社》注意到,毛戈平存在客户和供应商重叠问题。港版招股书236-241页披露了客户情况,但并没有披露客户具体名称,仅是用字母替代。其中,客户 A由客户I控制,港版招股书241页将这两家统称为“客户”,并披露了具体情况。该客户既是毛戈平线上经销商之一,同时也向其提供电子商务推广服务。2021-2023年期间,毛戈平对该客户的采购额和销售额分别为2.4亿元、1.2亿元。

(文章来源:财中社)

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!