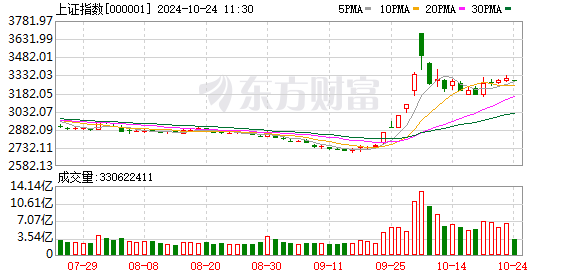

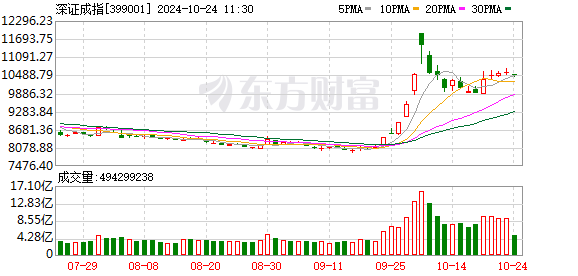

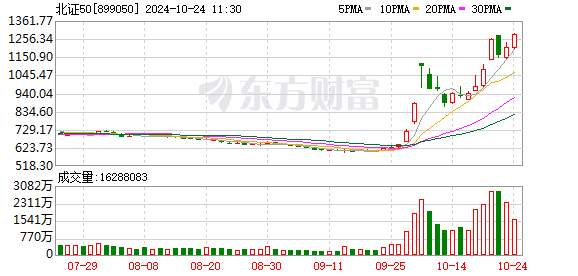

A股三大指数调整 北证50指数涨6%再创历史新高 长寿药概念走强

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

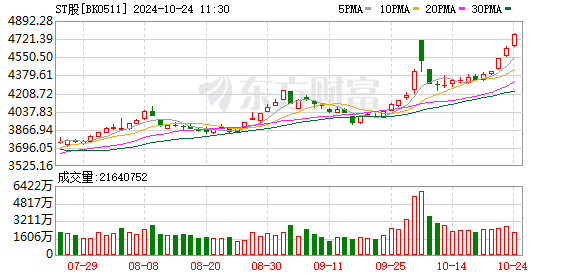

A股三大指数调整,北证50指数涨6%再创历史新高。盘面上,长寿药概念领涨,特一药业、金达威涨停。ST板块掀涨停潮,近30股封板。超导概念、生物制品、可控核聚变、合成生物、AI制药、IPV6、人造肉、CPO概念、橡胶制品、存储芯片等位于涨幅榜前列。风电设备、船舶制造、贵金属、能源金属、华为欧拉、航天航空、电池、空间站概念、锂矿概念等表现不佳,领跌市场。

截至午间收盘,沪指下跌0.50%,报3286.17点;深成指下跌0.82%,报10489.20点;创业板指下跌0.57%,报2192.76点;科创50指数上涨0.58%,报984.80点;北证50指数上涨6.04%,报1282.06点。两市上涨个股有2136家,下跌个股有2848家,96只股涨停。两市半日合计成交10027亿。

今日要闻

“长寿药”新突破中科院最新公布 生物法合成NMN产量提高100倍!

据中国科学院天津工业生物所消息,该所通过开发从头合成途径提高烟酰胺单核苷酸(NMN)产量,实现超过100倍的NMN产量提升。

首批主动权益基金三季报出炉 基金经理大幅调仓谋求“进攻”

截至10月23日,已有国投瑞银基金、万家基金、泰信基金、中金公司和蜂巢基金等公司相继公布旗下基金2024年三季报。从基金十大重仓股数据来看,基金经理在三季度进行了较大幅度的调仓换股,通过对资产的重新配置谋求更多进攻性。

股价盘后大涨超12% 特斯拉Q3盈利超预期 马斯克:明年销量有望增加两到三成

特斯拉公布了2024年三季度财报,尽管该公司营收略低于市场预期,但其盈利却超出了华尔街的预期。在财报发布后的电话会议上,特斯拉CEO马斯克表示,得益于汽车成本降低和自动驾驶的出现,明年特斯拉汽车销量在最好的情况下可增长20%-30%。

高盛:下调印度股市至中性 看到了区域资金转向中国市场的迹象

高盛表示,“随着中国强有力的政策刺激以及股市的大幅上涨,我们看到了区域资金转向中国市场的迹象。过去两周,印度经历了约80亿美元的外资抛售,这是印度历史上按美元绝对值计算的第四大外国机构投资者(FII)抛售,并且新兴市场和亚洲基金在过去1个月减少了在印度的敞口,同时增加了在中国和其他北亚市场的敞口。”

首个国产开源车规级芯片发布 RISC-V出货量有望高增长 概念股名单出炉

今年9月20日,长城汽车正式宣布其联合开发的RISC-V车规级MCU芯片——紫荆M100已完成研发并成功点亮,这是国内第一个基于开源“RISC-V”架构研发的车规级芯片,代表中国汽车芯片走出了自研的新路径,推动了汽车芯片自主可控的进程。Omdia预测,2030年中国RISC-V芯片市场规模将会达到250亿美元,年复合增长率达到47.9%。A股上市公司中布局RISC-V相关产业链的上市公司共有27家,5家已公布三季度业绩预告或三季报,其中全志科技预计扭亏为盈,乐鑫科技业绩预增,芯原股份预计减亏。

苹果响起需求警报?iPhone 16料遭砍单约1000万部 Vision Pro产量或已大减

美东时间周三,苹果公司股价下跌2.16%,而这背后可能与两条坏消息有关:首先是知名苹果供应链分析师郭明錤透露,苹果iPhone 16遭砍单;其次是消息人士透露,苹果近几个月来已经大幅削减了Vision Pro 的产量。

机构观点

华泰证券:国内进入政策落地期与基本面观察期,建议积极寻找结构性和主题机会

华泰证券表示,复盘日股几轮牛市可以发现,在日本私人部门资产负债表衰退的下行周期中,股市难有长牛行情,短期拐点重点看财政。日股长期拐点需要通过总量和结构性政策配合,解决经济更深层次矛盾,走出通缩螺旋,资产负债表停止收缩等条件。本周资产配置建议,美国大选投票日临近,特朗普交易明显升温,后续更多关注预期差。国内进入政策落地期与基本面观察期,对美国大选等尚未给予充分定价,短期市场波动或仍较大,但活跃度仍保持高位,建议积极寻找结构性和主题机会。

光大证券:煤价中枢持续下行,持续看好煤化工产业链盈利改善

光大证券研报指出,煤价中枢持续下行,持续看好煤化工产业链盈利改善。2024年,煤炭供需逐渐宽松,主要品种煤炭价格有所回落。此外,在能源转型背景下现代煤化工将得到适当发展,传统煤企绿色转型与大力发展煤炭深度清洁利用已是必然趋势。煤价中枢下行叠加现代煤化工发展前景,坚定看好煤化工板块景气度。

天风证券:面板止涨叠加结构改善,黑电盈利能力具备改善动力

天风证券研报表示,面板是液晶电视成本的主要组成部分,面板价格波动会带来整机售价的变化。近年来电视整机价格的波动与面板价格相关性有所走弱,尤其是3Q23以来面板价格处于横盘震荡状态,而同期彩电零售均价依然处上行趋势,背后反馈的是产品结构升级对价格提升的推动,因此穿越面板周期拉长看2018-2024年电视市场的均价波动,整体呈现出的是抬升态势。以旧换新进一步推进的同时本周迎来双十一,我们预期此前取得不错效果的白电/黑电/分体式烟灶将延续较高景气度表现。此外,如部分省区补贴的扫地机在电商平台接入以旧换新+双十一促销节点是否能取得积极的拉动效果值得关注。投资方面仍然看好白电作为首选,同时建议关注分体式烟灶/黑电/清洁电器等。

中信证券:看好算力成为科技核心主线

中信证券研报表示,AI仍是目前最具成长性的科技领域,当前我们继续看好算力成为科技板块核心主线。我们认为全球算力产业链景气仍然持续,且在开放设计方案的推动下,产业链各环节进一步标准化,有望助推国产供应链厂商获取市场份额。另外AI算力作为全球各国科技必争之地,产业新周期开启的关键钥匙,国产AI算力需求明确,当前国产算力的产品、需求、生态都在稳步进化,逐渐成型,国产算力份额有望持续提升,成为算力产业中的主线。

中国银河证券:政策驱动稳增长,钢铁行业发展有望边际改善

中国银河证券表示,中央会议释放坚决稳增长信号,钢铁作为低位顺周期品种有望充分受益,超额收益可期。目前钢铁需求从房地产向高端制造转型过程中,国内制造业有望不断转型升级,钢厂有望继续复产,制造业对钢材需求存在刚性支撑。基建需求有望集中释放,出口需求存在韧性,总需求方面有望好于上半年。我们认为传统“金九银十”钢材消费旺季到来,行业供需格局有望进一步改善,催化钢价反弹,具备经营韧性和竞争优势的制造业核心资产有望迎来盈利复苏与价值重估。建议关注:普钢板块和特钢板块相关龙头公司等。

中信建投:光伏组件价格底部企稳回升,N型产业链及大辅材价格及盈利确定性较强

中信建投表示,在需求超预期复苏的背景下,N型电池价格近期率先开启上涨。需求端来看目前N型渗透率已经达到80%-100%,而供给端渗透率仅为60%-70%,存在一定供应缺口,TOPCon电池盈利有望逐步修复。从全年来看,24年行业产能增量主要依靠头部企业扩产,23年12月电池盈利大幅下滑后二三线厂商扩产意愿已明显下降,TOPCon电池盈利能力持续性进一步延长。光伏玻璃、胶膜分别从2021Q2、2022Q3开始降价,当前价格均已处于历史低位,主要系此前产能大量释放导致行业竞争加剧;但从2023年起,由于2-3线厂商盈利恶化,玻璃、胶膜行业扩产速度均显著放慢,行业供需已经开始修复;行业龙头由于具备成本、技术、资金、规模优势,预计将集中受益。

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!