2023年零售行业春暖花开:业绩回暖,聚焦珠宝美容优质品牌引领市场新风向

零售企业2023年经营业绩回暖,2024Q1持续复苏

2023年及2024Q1我国社零总额分别为47.15万亿元(同比+7.2%,下同)、12.03万亿元(+4.7%),其中必选消费品类保持稳健,可选消费品则有所分化,黄金珠宝韧性较强、化妆品类稳健增长。随着上市公司年报、一季报全部披露完毕,我们选取50家上市公司作为样本,梳理分析零售行业整体经营情况:收入端,零售行业2023年/2024Q1同比分别+6.7%/+4.6%,有所改善;利润端,行业2023年/2024Q1扣非归母净利润同比分别+56.6%/+10.9%,2023年以来业绩显著回暖。具体到细分板块,跨境电商、黄金珠宝表现较好,美容护理则有所分化。

黄金珠宝:高基数下仍实现增长,关注“稳增长+高股息”属性

2024Q1板块实现营收582.3亿元(+10.5%)、扣非归母净利润19.3亿元(+7.7%),高基数下仍取得稳健增长,实现了在消费赛道中横向更高景气的验证。长期看,金价创新高有望进一步强化黄金在大众心中的“确定性”标签,支撑行业景气度。黄金珠宝公司基于“单店销售+门店数量”的双轮驱动,有望延续增长,同时由于轻资产加盟模式资本支出压力小,预计未来现金流相对宽裕,分红率有望提升,“稳增长+高股息”属性凸显。重点推荐渠道持续扩张且竞争壁垒深厚的优质珠宝品牌,包括潮宏基(时尚珠宝差异化,扩店弹性大)、老凤祥(显著受益金价上涨)、周大生(稳增长+高股息)和中国黄金等。

美容护理:一季度整体表现亮眼,关注头部品牌方公司

2023年/2024Q1营收同比+10.1%/+14.6%,扣非归母净利润同比+28.7%/+39.6%,2024年化妆品板块预计延续温和复苏态势,但渠道、成分、品类等方面仍有结构性机会,重点推荐珀莱雅(持续高增长超预期,产品+品牌+渠道全面发力)、润本股份(推新品拓渠道放量可期)和巨子生物等;医美板块基本面企稳回升,建议关注重组胶原蛋白、再生类、毛发类等差异化品类,重点推荐爱美客(扩产能、拓市场蓄力未来成长)、科笛-B等。

跨境电商:一季度海外需求依然强劲,上市公司延续较快增长

2024Q1板块实现营收114.3亿元(+26.7%)、扣非归母净利润6.2亿元(+13.7%)。根据我国海关总署数据,2024Q1我国跨境电商进出口总额达5776亿元(+9.6%),海外需求强劲拉动行业整体增长,上市公司一季报经营业绩表现更优。我们认为,海外消费降级和线上化趋势,利好高性价比优质国货出海;亚马逊、Temu、TikTokShop等电商平台百舸争流,错位竞争也带来渠道增量。展望未来,运营能力重要性将愈发凸显,头部卖家有望延续更优表现。重点推荐运营能力强、数字化、信息化建设领先的龙头企业,包括华凯易佰(“泛品+精品+亿迈生态平台”三驾马车驱动增长)、吉宏股份等。

风险提示:宏观经济风险,行业竞争加剧,政策风险等。

大家都在看

会稽山:上半年净利润同比增长15.63%

山西证券给予中国电信买入评级

【特别关注】资金盘泛茶疑“爆雷”!涉事金额或超百亿元,有人投资4.8亿!

公用事业板块异动拉升 富春环保涨超6%

盈趣科技:2024年上半年净利润1.36亿元 同比下降33.25%

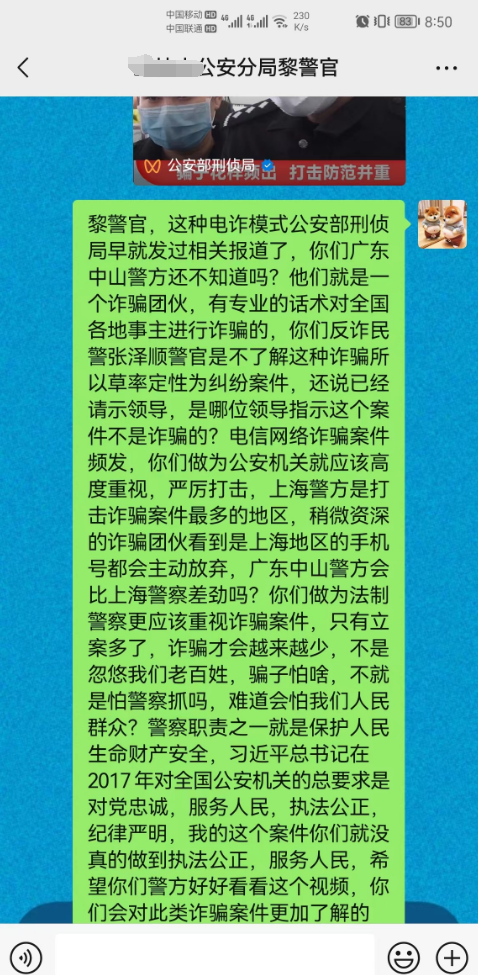

【建议】公安机关不能因教培诈骗机构涉众 就对老百姓报警不进行立案 应该积极向上海警方学习取经打击教培诈骗机构经验!

澳洲标普200指数盘初涨0.28%

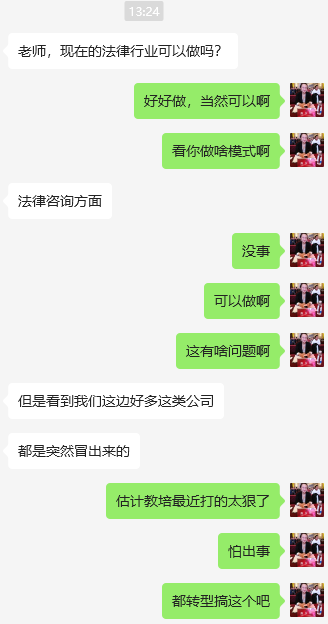

【重磅】教培转法务维权成为部分北京教培公司转型的主要方向!

四年将万元变亿元!小鳄鱼究竟是谁?