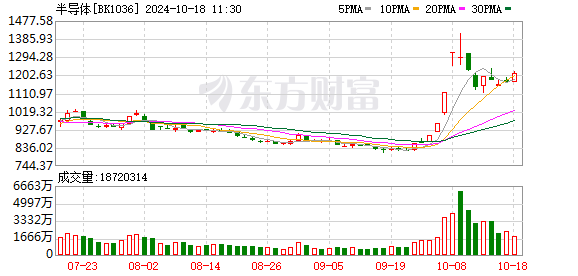

A股三大指数集体反弹 创业板指涨逾3% 半导体产业链领涨

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

A股三大指数集体反弹,创业板指涨逾3%。盘面上,高带宽内存、铜缆高速连接、Chiplet概念、非金属材料、半导体、玻璃基板、CPO概念、3D摄像头、电子元件、PCB、电子后视镜概念位于涨幅榜前列。房地产服务、教育、房地产开发、华为欧拉、水泥建材、公用事业、华为昇腾、铁路公路等表现不佳,领跌市场。

截至午间收盘,沪指上涨0.67%,报3190.63点;深成指上涨1.64%,报10054.43点;创业板指上涨3.29%,报2100.37点;科创50指数上涨2.33%,报899.56点;北证50指数上涨5.31%,报1031.09点。两市上涨个股有3677家,下跌个股有1273家,77只股涨停,两市半日合计成交9612亿。

今日要闻

潘功胜:预计年底前视市场流动性情况 择机进一步下调存款准备金率0.25-0.5个百分点

10月18日,央行行长潘功胜在2024金融街论坛年会上表示,9月27日,已下调存款准备金率0.5个百分点,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点;下调公开市场7天期逆回购操作利率0.2个百分点;中期借贷便利利率下降0.3个百分点。今天早上,商业银行已经公布下调存款利率,预计21号公布的贷款市场报价利率(LPR)也会下行0.2-0.25个百分点。

吴清:从最近交易数据看 并没有出现扎堆、违规减持现象

据新华财经报道,中国证券监督管理委员会主席吴清10月18日在2024金融街论坛年会上表示,关于股东减持问题,从最近交易数据看,无论过去一年,还是924、926以后,并没有出现扎堆、违规减持现象。

统计局:前三季度GDP同比增长4.8% 第三季度增长4.6%

初步核算,前三季度国内生产总值949746亿元,按不变价格计算,同比增长4.8%。分产业看,第一产业增加值57733亿元,同比增长3.4%;第二产业增加值361362亿元,增长5.4%;第三产业增加值530651亿元,增长4.7%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%。从环比看,三季度国内生产总值增长0.9%。

央行即日起正式启动证券、基金、保险公司互换便利操作

日前,中国人民银行创设了证券、基金、保险公司互换便利(SFISF)。为保障工具操作顺利开展,10月18日,中国人民银行与中国证监会联合印发《关于做好证券、基金、保险公司互换便利(SFISF)相关工作的通知》,向参与互换便利操作各方明确业务流程、操作要素、交易双方权利义务等内容。目前获准参与互换便利操作的证券、基金公司有20家,首批申请额度已超2000亿元。即日起,中国人民银行将根据参与机构需求正式启动操作,支持资本市场稳定发展。

央行设立股票回购增持再贷款 支持维护资本市场稳定运行

10月18日,中国人民银行联合金融监管总局、中国证监会发布《关于设立股票回购增持再贷款有关事宜的通知》,设立股票回购增持再贷款,激励引导金融机构向符合条件的上市公司和主要股东提供贷款,支持其回购和增持上市公司股票。再贷款首期额度3000亿元,年利率1.75%,期限1年,可视情况展期。股票回购增持再贷款政策适用于不同所有制上市公司。国家开发银行、政策性银行、国有商业银行、中国邮政储蓄银行、股份制商业银行等21家全国性金融机构按政策规定,发放贷款支持上市公司股票回购和增持。

潘功胜:信贷资金不能违规进入股市是底线

据新华财经报道,中国人民银行行长潘功胜18日在2024金融街论坛年会上表示,央行提供股票回购、增持再贷款有特定指向性,信贷资金不能违规进入股市是底线。

统计局:9月份商品住宅销售价格环比降幅总体趋稳

2024年9月份,70个大中城市商品住宅销售价格环比降幅总体趋稳、同比降幅扩大。问卷调查结果显示,9月下旬以来,房地产市场信心增强、预期改善。9月份,一线城市新建商品住宅销售价格环比下降0.5%,降幅比上月扩大0.2个百分点。其中,北京、广州和深圳分别下降0.7%、0.9%和1.0%,上海上涨0.6%。二线城市新建商品住宅销售价格环比下降0.7%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.7%,降幅比上月收窄0.1个百分点。9月份,一线城市二手住宅销售价格环比下降1.2%,降幅比上月扩大0.3个百分点,其中北京、上海、广州和深圳分别下降1.3%、1.2%、1.1%和1.3%。二线城市二手住宅销售价格环比下降0.9%,降幅比上月收窄0.1个百分点。三线城市二手住宅销售价格环比下降0.9%,降幅与上月相同。

今年第二次存款降息启动:定期存款利率下调0.25个百分点 3个月期首次跌破1%

10月18日,工商银行、农业银行、中国银行、建设银行、邮储银行在其官方App或网站调整了人民币存款利率表。其中,活期存款下调0.05个百分点至0.1%,各期限定期存款挂牌利率全线下调0.25个百分点。具体来说,3个月、6个月、一年期、二年期、三年期和五年期定期存款挂牌利率分别降至0.8%、1.00%、1.10%、1.20%、1.50%和1.55%,调整前分别为1.05%、1.25%、1.35%、1.45%、1.75%和1.80%。通知存款利率同样下调,1天通知存款利率从0.15%下调至0.10%,7天通知存款利率从0.70%下调至0.45%。

机构观点

国金证券:9月乘用车销量表现超预期,持续看好竞争格局好的赛道龙头以及国际化两大方向

国金证券研报表示,9月乘用车市场销量同比转正,表现超预期。超预期来源主要是政府及车企层面政策的双重拉动。Q4车市旺季将持续,关注整车结构性机会。我们反复强调,格局是汽车板块股价第一驱动因子。我们持续看好竞争格局好的赛道龙头以及国际化(国际化的供需和竞争格局好)两大方向。其中整车展现出明显的微笑曲线效应,15万以下和40万以上价格带市场格局最好,关注首尾两端比亚迪、华为等在新车型和新技术带动下的销量超预期机会。

国泰君安:看好游戏行业修复趋势

国泰君安研报指出,游戏行业增长颓势在8-9月已有改善。今年以来游戏大盘整体乏力,直到8月和9月开始回暖,修复趋势显著,若四季度供给继续提升,市场有望进一步向好。国泰君安还表示,对后续游戏行业乐观,主要源自:1)政策端积极,行业规范程度已经较高;2)玩家鉴赏能力提升、产品可上线平台多元化,优质产品更容易获得认可;3)经历2024年的相对保守后,多数游戏公司在手储备丰富,有望为2025年业绩做坚实支撑。国泰君安继续看好有优质产品储备、可以在竞争中体现优势的公司。

中信证券:中国机构建议审查Intel安全风险,国产CPU&网安有望受益

中信证券研报表示,中国网络空间安全协会发布文章,建议审查Intel产品网络安全风险。我们认为,更安全的产品将获得更多发展机会,信创产业尤其是信创CPU有望获得更多份额,并且网安重要性也将得到提升。

中金:地产股或仍在布局期内,可择机投资一些更高弹性标的

中金公司发文称,10月17日上午,国新办就介绍促进房地产市场平稳健康发展有关情况举行新闻发布会。100万套货币化安置型城中村改造或有利于加速需求释放,但政策落实节奏仍待后续观察。本次项目“白名单”支持金额扩容有助于进一步缓解交付风险,市场仍期待“促进房地产市场止跌回稳”的进一步增量举措。短期内板块震荡或有所加剧,但考虑政策仍在加码进程中,未来一段时间我们认为地产股或仍在布局期内。选股上,伴随市场关注点可能从政策预期向基本面验证兼顾,我们认为优先具备开发投资修复潜力,且长期仍有一定市场份额提升空间的头部企业可优先着眼配置;若后续政策力度超预期,可择机投资一些更高弹性标的。

中信建投:政策继续加码刺激经济及消费,食品饮料行业有望迎来景气拐点

中信建投研报表示,继9月底中央政治局会议,财政部会议持续释放出努力完成全年经济社会发展目标任务的鲜明政策信号,除已经发布的降准、降息、降存量房贷利率等重磅政策,本次新增发布加力支持地方化解政府风险的政策,以提振消费为重点扩大国内有效需求,食品饮料行业有望迎来景气拐点。重点看好三个板块,1)白酒。机构配置低,估值低,股东回报持续增强,动销有望明显修复,预期反转。2)啤酒。受益于餐饮恢复,2024年下半年低基数,吨价同比继续提升,成本明显下降。3)餐饮链细分龙头多产品渠道布局,景气度环比提升、成本端边际改善。

方正证券:机械设备行业边际改善趋势持续

方正证券研报指出,内需加速改善+出海结构性需求处于高位仍是阶段内行业的主要上升逻辑,四季度专项债发行的加速有望继续支撑国内挖机需求。外需方面,新兴市场中,拉美、印度、非洲等地需求仍处于高位区间,以印尼为首的东南亚地区边际向好的态势加速。内需加速筑底+机型结构性转好,海外市场需求保持正增的概率较大。对于工程机械板块而言,主机厂的业绩拐点大概率先于行业拐点出现。

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!