沪指上涨0.6% 稀土永磁概念涨停潮 高位股大跌

A股三大指数震荡,盘面上,稀土永磁概念掀涨停潮,18只股封板。小金属、能源金属、钛白粉、稀缺资源、医药商业、有色金属、钢铁行业、啤酒概念、社区团购、中字头等位于涨幅榜前列。高位股领跌市场,宗申动力、双成药业等多股跌停。华为昇腾、华为欧拉、DRG/DIP、数字货币、智慧政务、电子车牌、时空大数据、财税数字化、Sora概念等表现不佳,领跌市场。

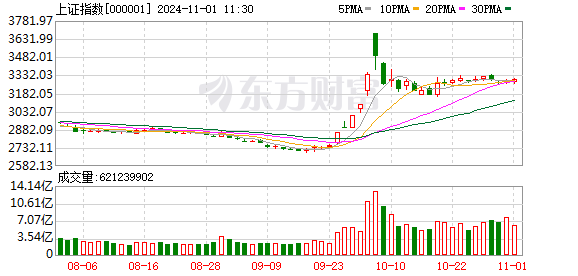

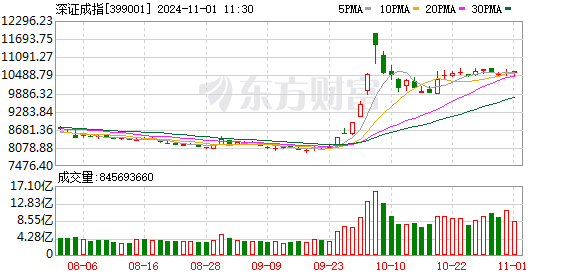

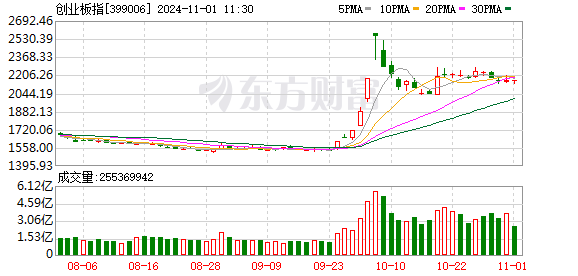

截至午间收盘,沪指上涨0.60%,报3299.61点;深成指上涨0.15%,报10607.41点;创业板指下跌0.08%,报2162.76点;科创50指数下跌0.96%,报960.13点;北证50指数下跌4.12%,报1214.43点。两市上涨个股有1487家,下跌个股有3621家,92只股涨停。两市半日合计成交15905亿。

今日要闻

住建部:10月商品房成交量增长扩大至更多城市 南京、宁波等新房同比增超30%

记者获悉,据住房城乡建设部数据,今年10月成交量增长从一线城市向更多城市扩大。从区域数据能看到变化的范围。分城市看,很多城市商品房网签成交量出现不同程度的增长。一线城市增长更为明显,新建商品房网签成交量同比增长14.1%,二手房网签成交量同比增长47.3%。广州、深圳、南京、宁波、大连、东莞等城市新房成交量同比增幅超过30%。

A股上市公司2024年三季报全榜单!

截至2024年10月31日,A股5360家上市公司中已有5356家三季报披露完毕。其中,54.63%的公司营业总收入实现同比增长,46.17%的公司归母净利润实现同比增长。4118家公司实现盈利,占比76.89%;净利润超过百亿元的公司达64家。

“牛市旗手”看好谁?三季度券商重仓股揭晓

从持仓市值来看,券商对中信建投的持仓市值达102.83亿元,高居第一;对江苏银行、牧原股份的持仓市值分居第二、第三位,分别达77.57亿元、17.32亿元。东吴证券、赛轮轮胎为券商第三季度新进持仓股,国泰君安持有赛轮轮胎期末市值6.13亿元。有51只个股被2家及以上券商持有。其中,宏创控股、万祥科技、小方制药均被4家券商持有,百通能源、华岭股份、腾达科技、莱宝高科、西藏天路、英利汽车均被3家券商持有。

利好来了!又有6家公司获得回购增持贷款

10月31日晚,又有6家上市公司(或其控股股东)获得回购增持贷款。分别是中国能建、振华科技、承德露露、东阳光、光洋股份、誉衡药业。

美国ITC正式对TOPCon太阳能电池、组件、面板、组件和下游产品启动337调查

10月31日,美国国际贸易委员会(ITC)投票决定对特定TOPCon太阳能电池、组件、面板、组件和下游产品(Certain TOPCon Solar Cells, Modules, Panels, Components Thereof, and Products Containing Same)启动337调查(调查编码:337-TA-1422)。

机构观点

国泰君安:建议构建非银与成长风格行业均衡的哑铃型配置组合

国泰君安研报称,结合量化模型与主动观点,生成2024年11月A股行业主动配置观点。综合排名前五的行业分别为计算机、通信、非银、电子、传媒,排名后五的行业分别为煤炭、地产、公用、石化、钢铁。排名前25%的行业中以成长风格行业为主,但非银排名同样靠前,亦有较高概率获得超额收益。稳定与周期风格行业大幅下行,金融内部亦出现分化。建议构建非银与成长风格行业均衡的哑铃型配置组合。排名后25%的行业中以稳定与周期风格行业为主。在经济修复预期大幅上修的背景下,经济运行以及宏观政策趋势性改善的预期仍在继续上调,市场资金流动性边际改善或导致资金流向成长性行业,而从稳定的行业中流出。

银河证券:关注绿电板块左侧布局机会

银河证券研报指出,《大力实施可再生能源替代行动的指导意见》发布。此次政策进一步明确我国可再生能源替代的发展趋势,未来新能源装机有望保持可观增长。同时,政策提出将从消费端、基础设施、价格机制等方面保障可再生能源发展,预计当下压制绿电板块的消纳、电价问题有望逐步得到解决,建议关注绿电板块左侧布局机会。此外,在新旧能源转换的过程中,火电、水电/抽水蓄能等具备可靠性、灵活性的传统电源价值也有望迎来重估。

中信证券:FOF“基本盘”策略跑赢同类基金,被动投资趋势加速

中信证券研报表示,受益于9月末权益市场的上行行情,2024年三季度公募FOF规模小幅增长78亿元,总规模1473亿元。公募FOF持仓中指数基金规模环比增长52%,创业板、恒生指数、恒生科技指数等指数基金的增持规模领先,通过持有指数基金获取beta收益的做法逐步流行,FOF基金被动化投资趋势加速。基于公募FOF持仓的“基本盘”策略年内跑赢了偏股混合型基金指数,相对收益表现较好。

华泰证券:继续看好光伏板块,可从能耗、新技术条线布局光伏

华泰证券表示,继续看好光伏板块,机构判断股价或已充分反应24年盈利下行预期,市场预期、政策态度的转向可能才是当前股价的决定因素。当前看,政策转向迹象已逐渐清晰,提出了多项需求侧政策,但市场仍关注落地效果。24Q3龙头公司已实现亏损环比收窄或扭亏为盈,产业链有望实现盈利修复,考虑到全球推动能源转型,有望驱动中长期光伏需求向好,我们继续看好光伏板块,可从能耗、新技术条线布局光伏。

中金:配置上关注业绩复苏反转以及政策支持两条主线

中金公司发文称,行业供需关系仍是配置的重要考虑因素,当前高增长机会仍相对稀缺,结构性成长有望在2025年得到改善,从业绩角度重点关注两条思路,1)业绩反转:具备供给出清且景气低位回升或实现困境反转的机会,如锂电池、军工等高端制造,科技硬件中的消费电子、光学光电和半导体等,以及较多传统制造领域;2)政策支持:建议关注财政更大力度化债对于部分与政府业务关联高且应收账款占比较高行业的积极影响,以及并购重组带来的业绩增厚机会。

中信建投:随着政策刺激力度加码,顺周期餐饮链有望率先受益于预期改善

中信建投表示,随着政策刺激力度加码,顺周期餐饮链有望率先受益于预期改善。持续看好:1)休闲零食、饮料行业保持高景气度,新渠道为行业内公司带来重要增量机会;2)成本红利兑现,啤酒板块利润仍具韧性,下半年啤酒行业进入低基数,销量表现环比上半年有所改善,长期价值显现。3)结合持续复苏的餐饮渠道,建议关注具有拓新品或改革预期的调味品及餐饮链标的,同时当前糖蜜市场价格环比进一步下降,对于酵母企业提升利润弹性有较大帮助。4)乳制品具备成本优势,兼之结构升级,叠加高股息,性价比凸显。

(本站编辑:悟空)