兴业证券:2024年三季报有哪些亮点?主板净利润同比增速回正

前言:截至2024年10月31日9时,全部A股(不考虑上市一年以内的新股)2024年三季报披露率达99.89%。我们从业绩增速、ROE、现金流等多项关键财务指标展开分析,梳理了各板块的最新情况,供投资者参考。

一:2024Q3金融板块支撑全部A股业绩增速触底回升

1.1、金融板块带动全A业绩增速回升,非金融板块继续下行

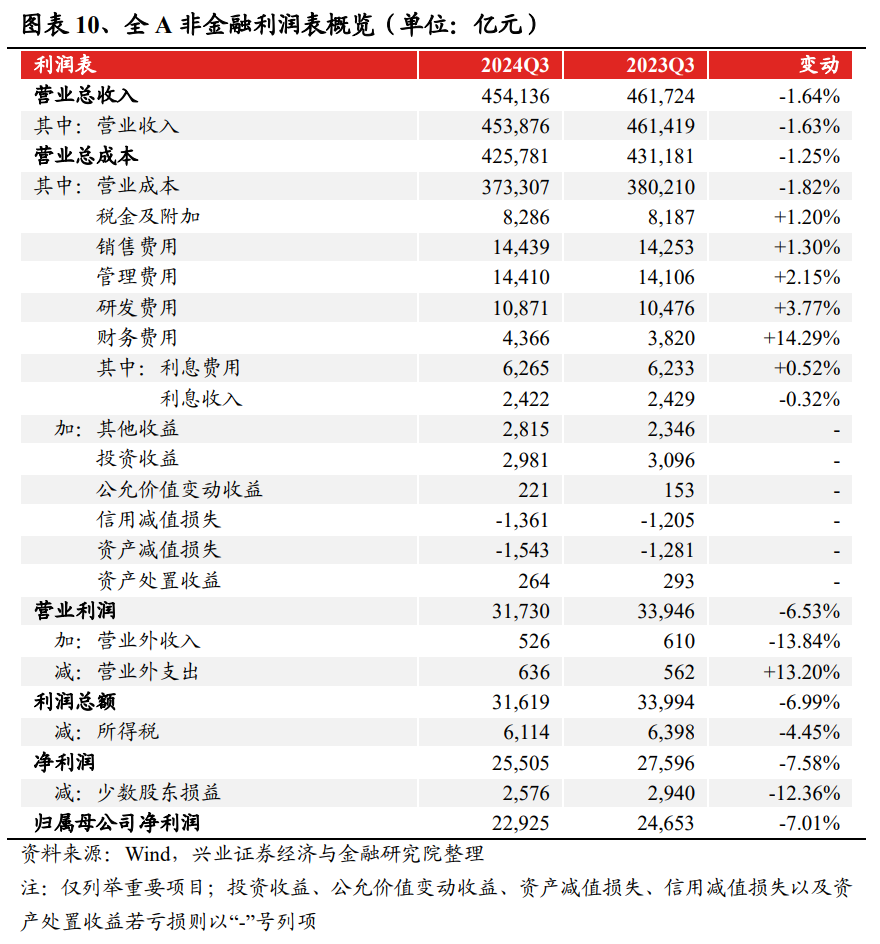

全A维度:2024Q3金融板块带动全A净利润增速回升,非金融板块继续下行

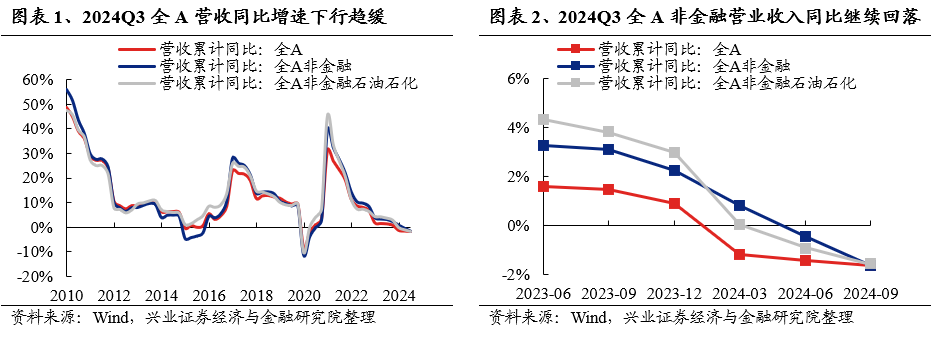

从营收累计同比增速来看:

全A整体2024Q3营收累计同比增速为-1.66%,较2024H1降低0.21个百分点;全A非金融2024Q3营收累计同比增速为-1.63%,较2024H1降低1.17个百分点;全A非金融石油石化2024Q3营收累计同比增速为-1.58%,较2024H1降低0.66个百分点 [1]。

注:图表1中横轴所示2024年实则截至2024Q3,后文图表同

[1] 若无明确标明单季度增速,增速均指代以整体法计算的累计同比增速,其中Q1、H1、Q1~Q3、A分别指当年前一、二、三、四个季度累计同比,24H1-24Q1指2024年上半年增速与一季度增速之差;业绩增速、净利润增速等类似表述均指代归母净利润增速,下同

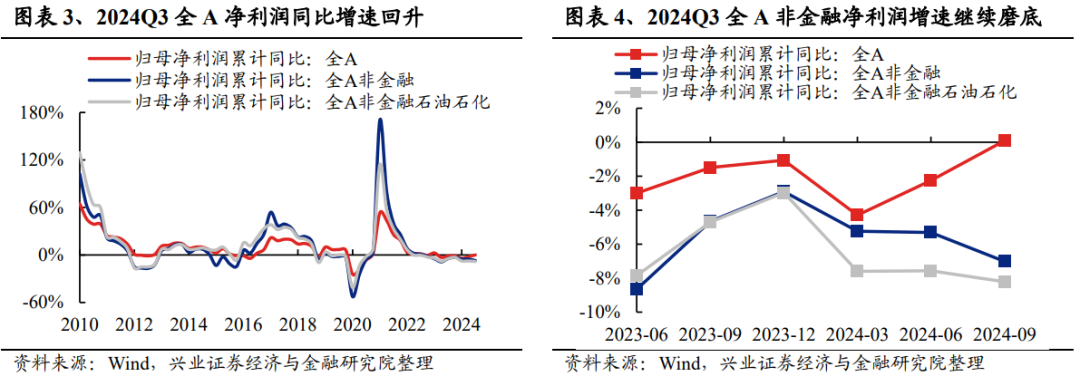

从归母净利润累计同比增速来看:

全A整体2024Q3净利润累计同比增速为0.09%,较2024H1回升2.34个百分点;全A非金融2024Q3净利润累计同比增速为-7.01%,较2024H1降低1.70个百分点;全A非金融石油石化2024Q3净利润累计同比增速为-8.21%,较2024H1微降0.64个百分点。金融板块和非金融板块业绩出现明显分化,一方面由于银行、保险等金融板块自身经营相对稳健,另一方面也在一定程度上受到保险公司新旧会计准则切换的影响。

从扣非净利润累计同比增速来看:

全A整体2024Q3扣非净利润累计同比增速为-3.20%,较2024H1回落2.62个百分点;全A非金融2024Q3扣非净利润累计同比增速为-6.10%,较2024H1回落3.16个百分点。全A非金融石油石化2024Q3扣非净利润累计同比增速为-7.50%,较2024H1回落2.10个百分点。

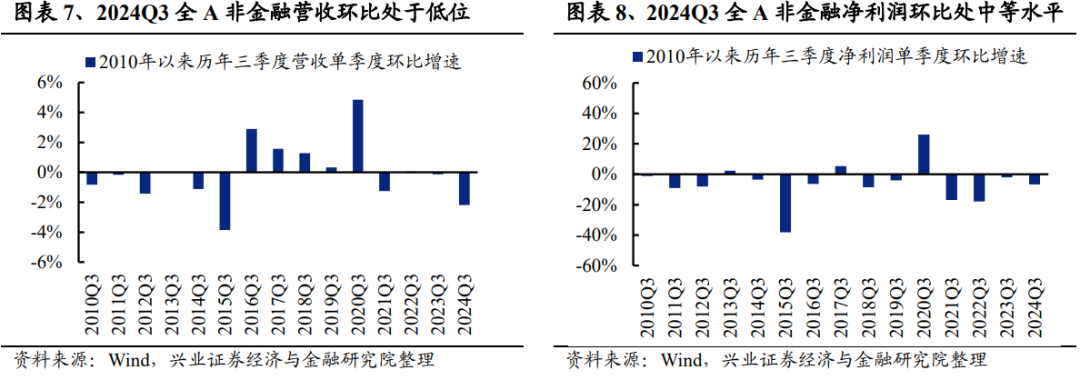

从单季度环比增速来看:

全A非金融2024Q3单季度营收环比增速为-2.19%,纵向比较来看处于2010年以来历史低位;全A非金融2024Q3单季度归母净利润环比增速为-6.70%,处于2010年以来中等水平(42.80%)。

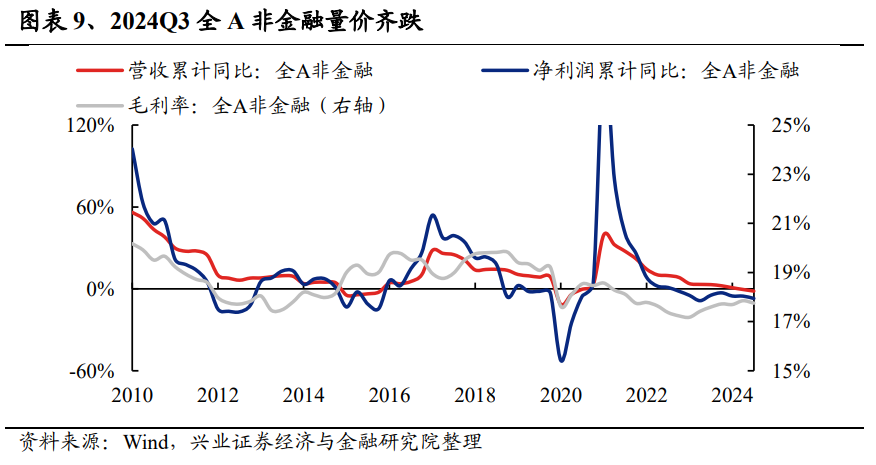

对业绩进行量价拆分,2024Q3全A非金融结构呈现“量价齐跌”,与规模以上工业企业较为一致:选取营业收入作为量和价的综合体现、毛利率作为价格指标。2024Q3全A非金融营业收入/净利润累计同比增速分别为-1.63%/-7.01%,较2024Q2回落1.17/1.70个百分点;2024Q3毛利率较2024Q2略有回落0.10个百分点。

整体来看,全A非金融营收和净利润同比增速较2024H1继续回落,而金融板块业绩增速则出现明显改善,指向经济修复进程中仍然存在曲折、分化。但更重要的是,“我国经济的基本面及市场广阔、经济韧性强、潜力大等有利条件并未改变”。并且随着9月末以来一揽子逆周期调节政策的陆续落地,9月多数宏观指标已呈现改善信号,10月PMI重回荣枯线以上,经济运行中的积极因素在增多,上市公司业绩有望迎来修复。

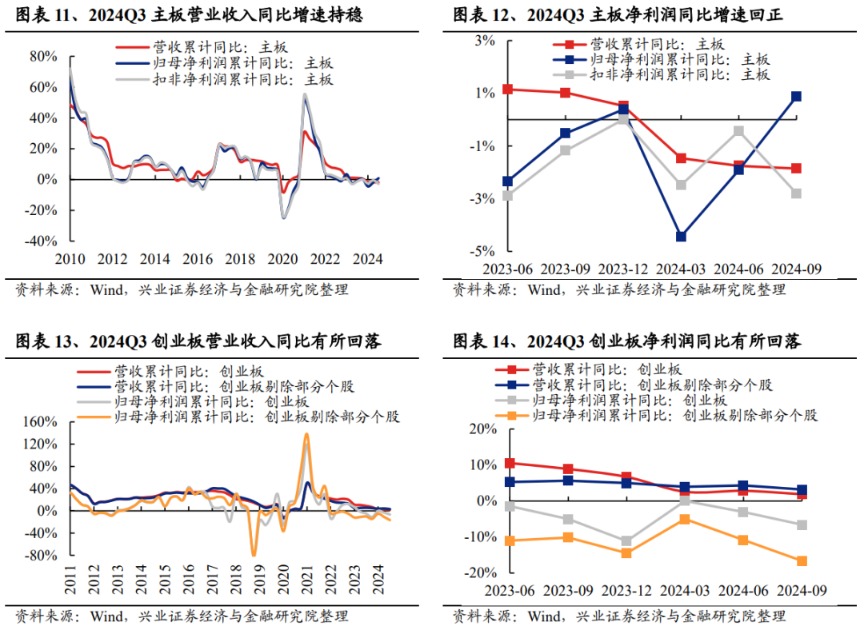

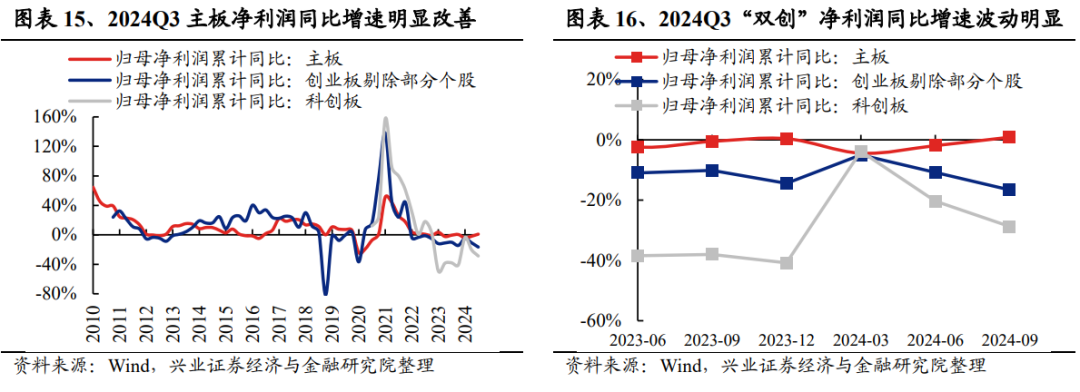

上市板:2024Q3主板营业收入相对持稳,净利润同比增速回正;双创业绩增速波动显著。

从营收累计同比增速来看:

主板2024Q3营收累计同比增速为-1.86%,较2024H1降低0.10个百分点;创业板整体2024 Q3营收累计同比增速为1.90%,较2024H1降低0.95个百分点;创业板(剔除温氏股份、乐视网、宁德时代、保力新以及光线传媒)2024 Q3营收累计同比增速为3.21%,较2024H1回落1.13个百分点;科创板2024 Q3营收累计同比增速为-0.94%,较2024H1回落4.47个百分点。

从净利润累计同比增速来看:

主板2024Q3净利润累计同比增速为0.88%,较2024H1继续回升2.79个百分点;创业板整体2024Q3净利润累计同比增速为-6.56%,较2024H1回落3.50个百分点;创业板(剔除温氏股份、乐视网、宁德时代、保力新以及光线传媒)2024 Q3净利润累计同比增速为-16.61%,较2024H1降低5.80个百分点;科创板2024Q3净利润累计同比增速为-28.72%,较2024H1大幅回落8.38个百分点。

整体来看,2024Q3主板营业收入相对持稳,净利润同比增速回正;双创业绩增速波动显著。从2024Q3绝对增速来看,营业收入同比增速方面,创业板(剔除部分个股)>创业板整体>科创板>主板;净利润同比增速方面,主板>创业板整体>创业板(剔除部分个股)>科创板。从24Q3相对于24H1增速边际变化来看,营业收入方面,主板>创业板整体>创业板(剔除部分个股)>科创板;净利润方面,主板>创业板整体>创业板(剔除部分个股)>科创板。

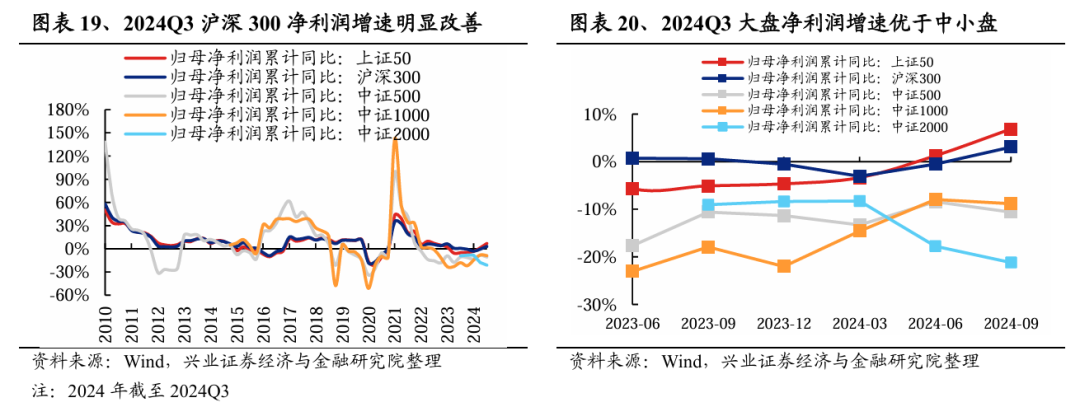

宽基指数:2024Q3以沪深300为代表的大盘股营收增速和净利润增速明显占优

从营收累计同比增速来看:

以沪深300指数为代表的大盘股2024Q3营收累计同比增速为-1.02%,较2024H1微升0.02个百分点;以中证500指数为代表的中盘股2024Q3营收累计同比增速为-2.42%,较2024H1回落0.79个百分点;以中证1000指数为代表的小盘股2024Q3营收累计同比增速为-2.10%,较2024H1下降1.34个百分点;以中证2000指数为代表的微盘股2024Q3营收累计同比增速为-2.03%,较2024H1降低0.71个百分点。

从净利润累计同比增速来看:

沪深300指数2024Q3净利润累计同比增速为3.08%,较2024H1回升3.59个百分点;中证500指数2024Q3净利润累计同比增速为-10.62%,较2024H1下降2.18个百分点;中证1000指数2024Q3净利润累计同比增速为-8.84%,较2024H1回落0.87个百分点;中证2000指数2024Q3净利润累计同比增速为-21.20%,较2024H1回落3.43个百分点。

整体来看,2024Q3以沪深300为代表的大盘股营收增速和净利润增速明显占优。从各指数绝对增速来看,2024Q3营业收入累计同比增速方面,沪深300 >中证2000>中证1000指数>中证500;净利润累计同比增速方面,沪深300>中证1000 >中证500 >中证2000。从24Q3相对于24H1增速边际变化来看,营收方面,沪深300>中证2000>中证500>中证1000指数;净利润方面,沪深300>中证1000>中证500>中证2000。

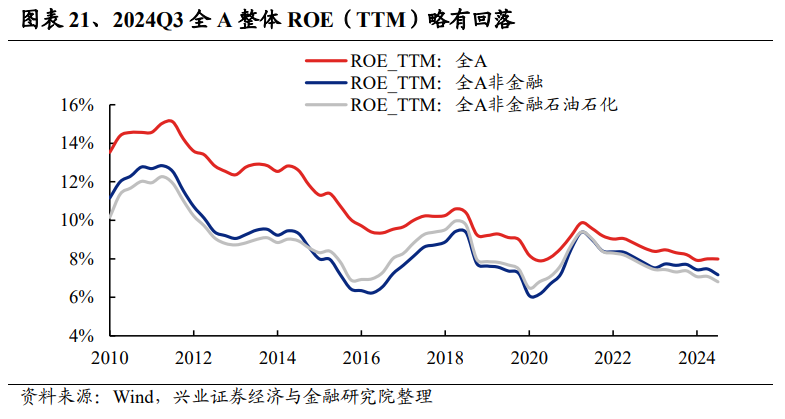

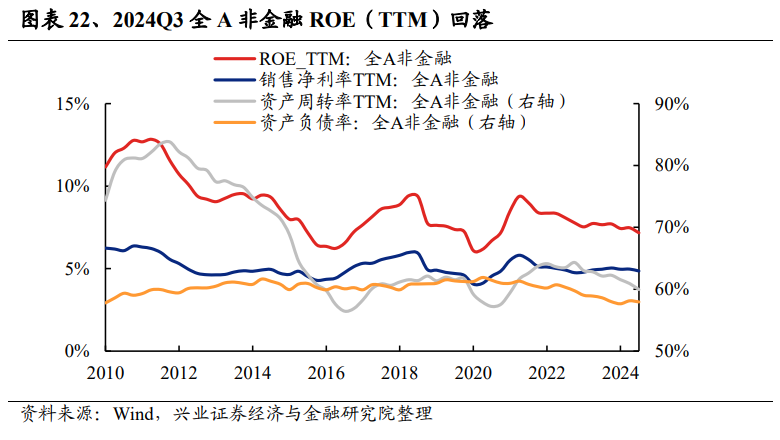

1.2、2024Q3全A非金融ROE(TTM)有所回落

从ROE(TTM)来看:

全A整体2024Q3 ROE(TTM)为7.99%,较2024Q2微降0.01个百分点;全A非金融2024Q3ROE(TTM)为7.17%,较2024Q2回落0.31个百分点;全A非金融石油石化2024Q3 ROE(TTM)为6.80%,较2024Q2下降0.28个百分点。

对全A非金融的ROE(TTM)进行杜邦拆解,2024Q3或主要受资产周转率回落拖累,销售净利率和资产负债率亦有一定回落:全A非金融2024Q3 ROE(TTM)为7.17%,较2024Q2回落0.31个百分点;其中销售净利率(TTM)为4.86%,较2024Q2回落0.12个百分点;资产周转率(TTM)为59.95%,较2024Q2降低0.97个百分点;资产负债率为57.95%,较2024Q2降低0.18个百分点。

整体来看,2024Q3 ROE(TTM)略有回落,全A整体回落幅度<全A非金融石油石化<全A非金融,结构上金融板块明显占优;分项上,三季度全A非金融ROE(TTM)三大分项均有所回落,其中资产周转率拖累明显,指向全A非金融仍面临产能出清。

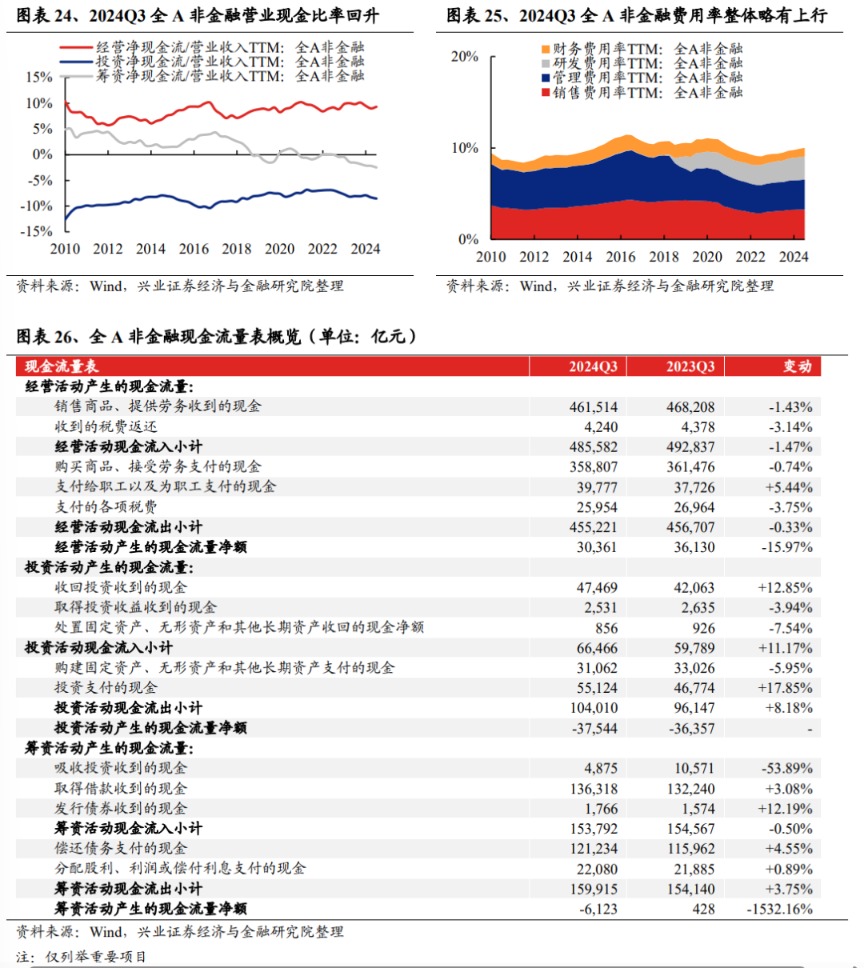

1.3、全A非金融营业现金比率有所回升,费用率略有上行

从现金流量净额占营业收入TTM比例来看,2024Q3全A非金融经营现金流量净额仍能“Cover”投资现金流量,筹资现金净流出规模占比扩大:2024Q3全A非金融经营现金流量净额占营业收入比例(即营业现金比率,TTM)为9.32%,较2024Q2提升0.33个百分点;投资现金流量净额/营业收入(TTM)绝对值为8.53%,较2024Q2的绝对值提高0.22个百分点;筹资现金流量净额/营业收入(TTM)的绝对值为2.48%,较2024Q2的绝对值提高0.31个百分点。

全A非金融管理费用率带动“四费”费用率整体略有上行:2024Q3全A非金融销售费用率/管理费用率/研发费用率/财务费用率(均为TTM)分别为3.27%/3.28%/2.53%/0.93%,较2024Q2分别变动+0.02/+0.04/+0.02/+0.02个百分点。

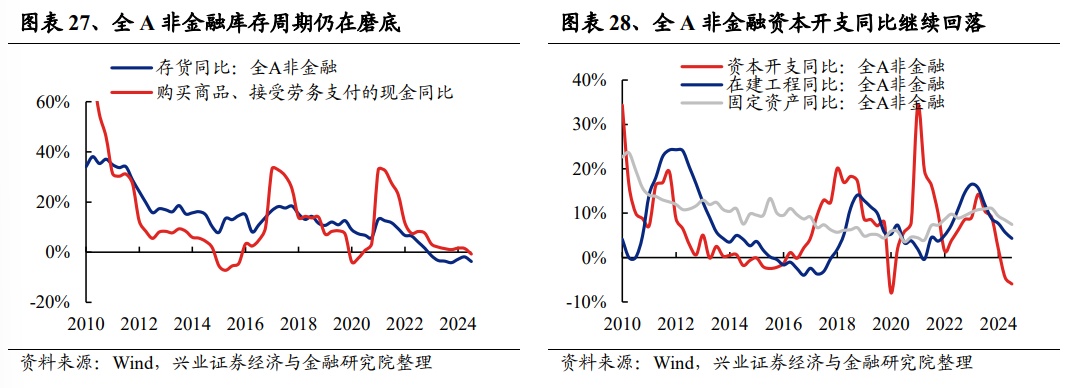

1.4、库存周期仍在底部徘徊,产能周期加速出清

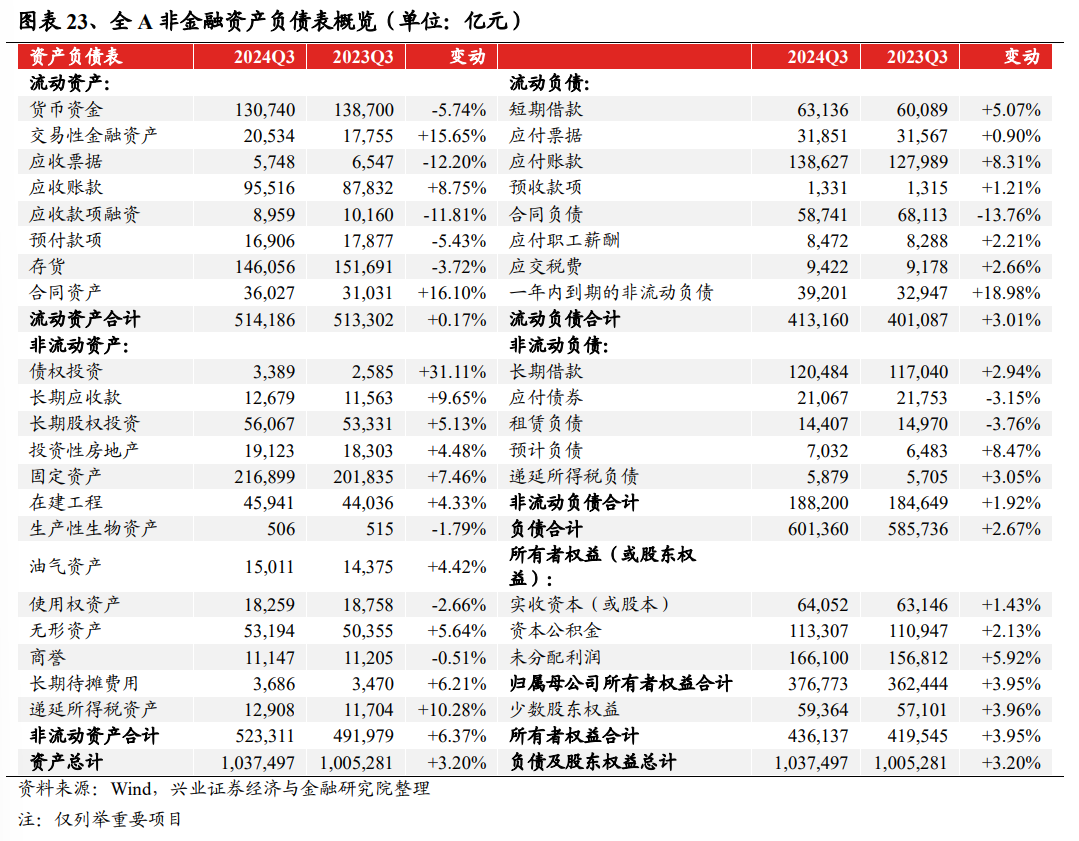

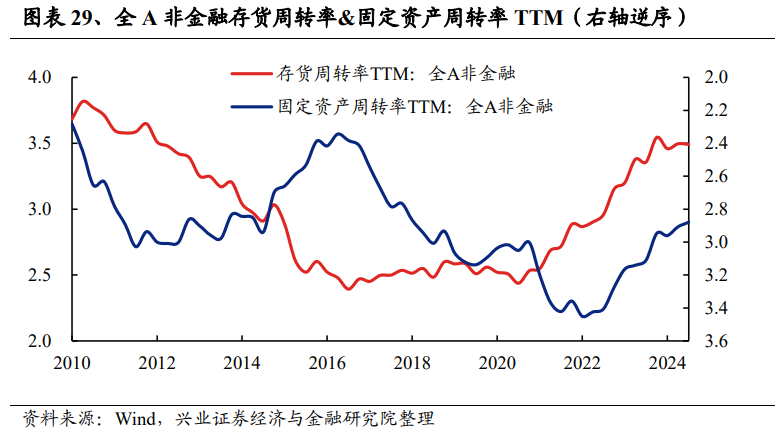

上市公司库存周期仍在底部徘徊,产能周期加速出清。库存方面,2024Q3全A非金融购买商品、接受劳务支付的现金同比增速为-0.74%,较2024Q2回落2.20个百分点;2024Q3全A非金融存货同比增速为-3.72%,较2024Q2回落1.84个百分点。产能方面,2024Q3全A非金融资本开支同比增速/在建工程同比增速/固定资产同比增速分别为-5.95%/4.33%/7.46%,较2024H1回落1.45/1.36/0.98个百分点。从周转率来看,全A非金融存货周转率TTM从2024Q2的3.50略微回落至2024Q3的3.49倍,固定资产周转率TTM从2024Q2的2.91倍继续下行至2024Q3的2.88倍。

二、必需消费和TMT硬件高景气延续,金融板块净利润增速明显改善

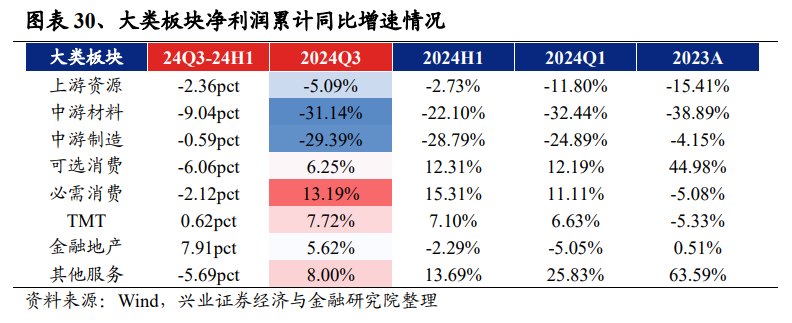

大类板块层面:

从2024Q3净利润同比增速来看:必需消费(13.19%)>其他服务(8.00%)> TMT(7.72%)>可选消费(6.25%)>金融地产(5.62%)>上游资源(-5.09%)>中游制造(-29.39%)>中游材料(-31.14%)[2]。

从2024Q3净利润同比增速较2024H1的边际变化来看:金融地产(+7.91pct)> TMT(+0.62pct)>中游制造(-0.59pct)>必需消费(-2.12pct)>上游资源(-2.36pct)>其他服务(-5.69pct)>可选消费(-6.06pct)>中游材料(-9.04pct)。

[2] 上游资源:石油石化、煤炭、有色金属,均为申万一级行业,下同

中游材料:钢铁、基础化工、建筑材料

中游制造:建筑装饰、机械设备、电力设备、国防军工

可选消费:汽车、家用电器、轻工制造、商贸零售、社会服务、美容护理

必需消费:食品饮料、纺织服饰、医药生物、农林牧渔

TMT:电子、计算机、传媒、通信

金融地产:银行、非银金融、房地产

其他服务:公用事业、交通运输、环保

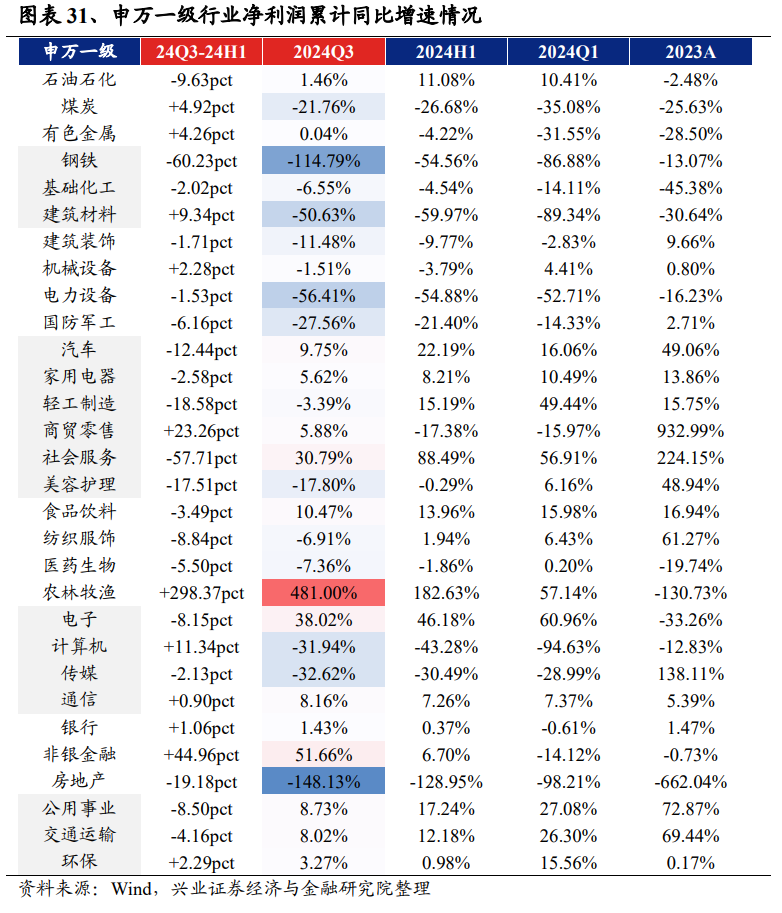

一级行业层面:

从2024Q3净利润同比增速来看:农林牧渔(481.00%)、非银金融(51.66%)、电子(38.02%)、社会服务(30.79%)和食品饮料(10.47%)位居前五。

从2024Q3净利润同比增速较2024H1的边际变化来看:农林牧渔(+298.37pct)、非银金融(+44.96pct)、商贸零售(+23.26pct)、计算机(+11.34pct)和建筑材料(+9.34pct)改善幅度位居前五;农林牧渔、银行、非银金融连续两期净利润增速均为正且增速持续改善;其余连续两期净利润增速边际改善的一级行业还包括煤炭、有色金属、建筑材料、计算机。

二级行业层面:

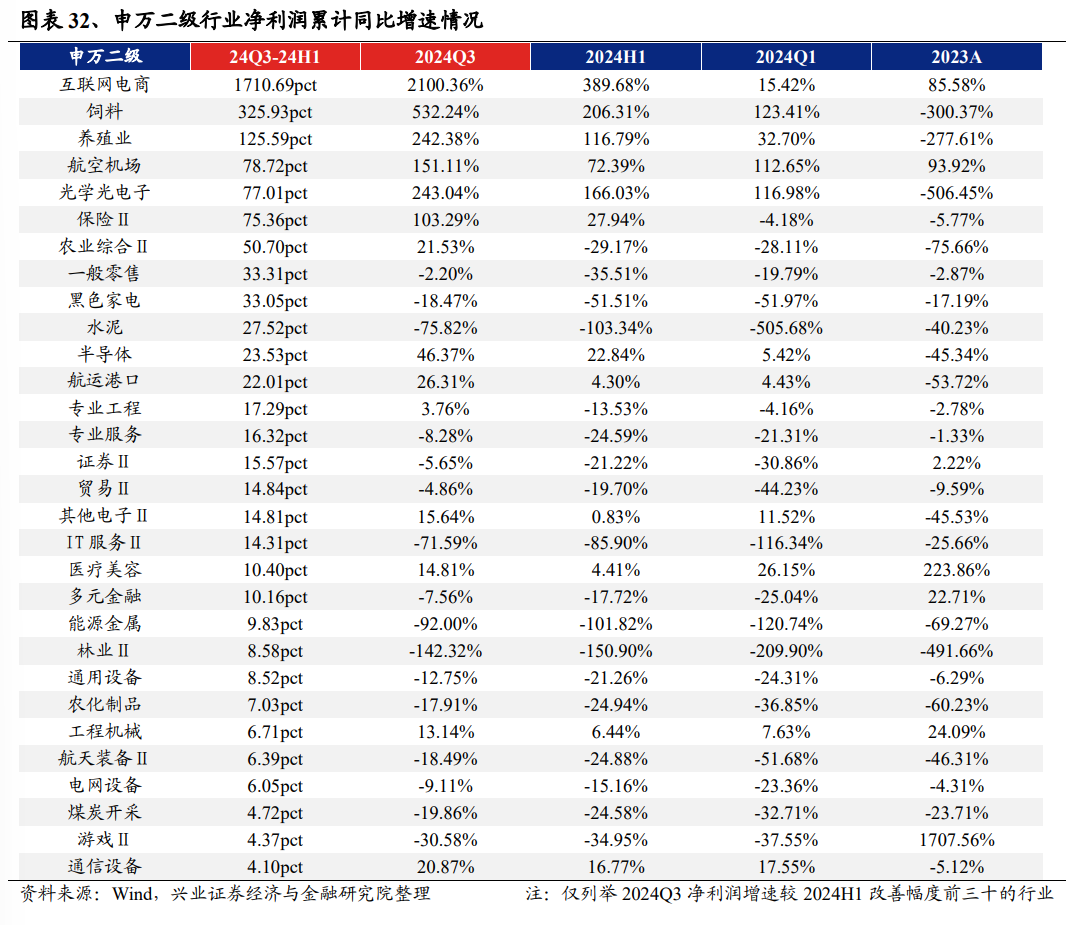

从2024Q3净利润同比增速来看:互联网电商(2100.36%)、饲料(532.24%)、养殖业(242.38%)、光学光电子(243.04%)、航空机场(151.11%)、保险(103.29%)、体育(100.44%)、房地产服务(79.97%)、渔业(55.16%)和半导体(46.37%)位居前十。

从2024Q3净利润同比增速较2024H1的边际变化来看:互联网电商(+1710.69pct)、饲料(+325.93pct)、养殖业(+125.59pct)、航空机场(+78.72pct)、光学光电子(+77.01pct)、保险(+75.36pct)、农业综合(+50.70pct)、一般零售(+33.31pct)、黑色家电(+33.05pct)和水泥(+27.52pct)改善幅度居前十;连续两期净利润增速均为正且本期增速有所改善的二级行业有互联网电商、饲料、光学光电子、养殖业、航空机场、保险、半导体、通信设备等。

风险提示

本报告为历史数据分析报告,不构成对行业和个股的推荐或建议。

(文章来源:兴业证券)

(本站编辑:悟空)