轻工制造月报:浆价飙升不止,地产政策宽松助力行业发展

投资要点:

市场回顾:4月轻工制造板块下跌0.42%,跑输沪深300指数2.31pct,涨幅在中信一级行业中排名第19名。细分子板块中,金属包装、其他轻工和造纸涨幅靠前。个股超三分之一上涨,涨幅靠前的5名分别是方大新材、百亚股份、建霖家居、齐峰新材、粤桂股份。

造纸:企业收入持续增长,利润延续高增,产量持续增长。原材料:4月废黄板纸价格先扬后抑,纸浆价格延续上涨趋势。纸品价格:箱板纸/瓦楞纸/双胶纸/双铜纸/白板纸/白卡纸/木浆生活用纸/竹浆生活用纸4月末价格分别较上月末2.35%/-4.56%/-2.54%/-1.37%/-6.10%/-7.69%/+1.78%/+1.50%,除生活用纸价格小幅上涨外,其余纸品价格均有不同程度下跌;纸品毛利率:箱板纸/瓦楞纸/双胶纸/双铜纸/白板纸/白卡纸/木浆生活用纸/竹浆生活用纸4月末毛利率分别较上月末2.06/-4.66/-4.60/-3.07/-5.60/-9.65/-0.89/+1.63pct,除竹浆生活用纸毛利率有所提升外,其余纸品毛利率均有不同程度下滑,包装纸主要受到传统市场淡季影响,产品价格下跌幅度大于成本变化,文化纸受到浆价高位运行影响,毛利率空间继续收缩。

家居:房地产开发投资、新开工、销售、竣工等各项数据继续承压,地产行业持续调整。家具企业营业收入持续增长、利润保持高增,家具出口持续增长但增速回落,全国建材家居景气指数BHI环比上涨明显,主要由于春节过后传统家装旺季来临,建材家居市场迎来“小阳春”行情。家居原材料中,五金、聚合MDI价格小幅上升,TDI价格下跌。

投资建议:截至2024年4月30日,中信轻工制造行业指数的PE(TTM)26.73倍,处于历史24.67%分位;PB(LF)为1.73倍,处于历史1.48%分位;细分子板块家居、文娱轻工和其他轻工的PE估值水平分别位于历史3.56%、10.22%、0.93%分位,估值处于历史较低水平。维持行业“强于大市”评级,建议关注造纸板块具备林浆纸一体化优势的头部企业太阳纸业,家居板块相关龙头企业索菲亚、公牛集团,以及家居跨境企业致欧科技、乐歌股份。

风险提示:1)房地产景气度不及预期的风险;2)消费需求不及预期的风险;3)原材料价格大幅上涨的风险;4)海外需求不及预期的风险。

大家都在看

【警方通告】武冈市公安局关于依法处置“7859彩票网”网络赌博案违法犯罪活动银行账户冻结资金的通告

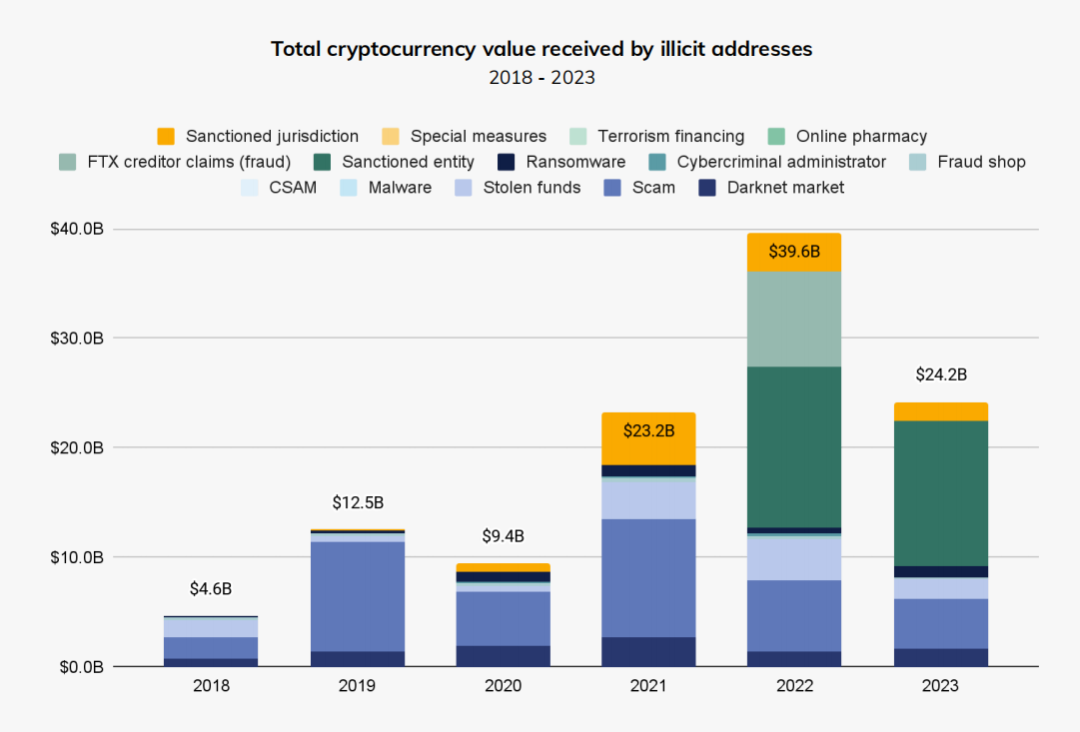

《2024年加密货币调查状况报告》:勒索软件激增、洗钱趋势变化、被盗资金减少及市场操纵分析

机构风向标 | 蜂助手(301382)2024年二季度前十大机构持股比例合计下跌1.78个百分点

【重磅】知情人曝“全国智慧女性问诊群”套路(合集)——护眼仪、增高、女性私密、睡眠——三甲医院医生讲课加产品模式 已经跑了多个品

【关注】中国女子在泰国疑被撕票,警方找到人体残骸!此前家人遭勒索100万

永泰能源:公司所属煤炭企业均正常组织生产 销售情况良好

【动态】山东近百名警力突击现场,集中收网4200多名嫌疑人被抓!

【动态】菲律宾警方在天使城的幸运南99解救遭受酷刑的受害者!突袭行动仍在进行!警察局局长被解雇!

【关注】腾讯广告:仅需五步,成为中老年兴趣教育高阶玩家