地产周报揭秘:百强房企单月销售额同比降幅加剧,存量房贷利率下调潜力待挖!

核心摘要

周度观点:本周重点50城新房成交环比降0.5%,8月前30日日均成交同比降17.6%,根据克而瑞统计,8月百强房企单月销售面积同比降29%,楼市依旧承压,政策呵护仍存必要。存量房贷利率下降空间仍存,减轻居民债务压力。2023年存量房贷利率下调后,根据央行2023Q4货币政策执行报告,调整后存量加权平均利率已降至4.27%,但仍高于2024Q2新增房贷加权平均利率(3.45%)82个bp。按100万总房贷,假设存量房贷利率由4.27%降至3.45%,30年等额本息下对应月供将下降9.5%。供需改善为楼市企稳核心,收储及降息为关键。房价本质由供需决定,随着新增供应持续下滑,房价下跌及利率下行大幅降低置业门槛,当前行业复苏主要障碍为:1)存量库存较大;2)房价下行及收入担忧下居民购房意愿不足。我们认为除存量房贷利率下降外,后续一方面仍需降低新增房贷利率减轻月供压力、提升租金回报相对吸引力;另一方面收储加快落地消化存量库存,最终带来供需格局改善,楼市企稳。维持短期适度积极观点,当前板块主要个股市值及仓位均处历史低位,8月楼市同比降幅扩大、房企中报承压,板块仅下跌4.49%,招商蛇口、滨江集团等个股实现单月上涨,反映市场对楼市下行及业绩承压已相对钝化。在楼市短期难见反转背景下,短期板块催化仍在于政策,周五板块躁动体现市场对政策期待,9月持续关注收储落地情况,中期趋势性机会仍在于楼市量价企稳。个股建议关注历史包袱较轻、库存结构优化房企,如中国海外发展、建发国际集团、招商蛇口、越秀地产、滨江集团等,同时建议关注经纪(贝壳)、物管(中海物业、保利物业、招商积余)、代建(绿城管理控股)等细分领域龙头。

政策环境监测:上海优化新出让商品住房用地套型供应结构,南京公积金贷款政策进一步放松。

市场运行监测:1)新房、二手房成交回落,后市有待观察。本周(8.24-8.30)50城新房成交2万套,环比降0.5%;20城二手房成交1.7万套,环比降2%。8月(截至30日)新房日均成交同比降17.6%,降幅较7月扩大15.9个百分点;二手房日均成交同比升8.4%,增幅较7月收窄25.2个百分点。2)库存环比上升,去化周期18.8个月。16城取证库存9885万平,环比升0.2%,去化周期18.8个月。3)土地成交、溢价率回升,二线占比提高。上周百城土地供应建面2835.4万平、成交建面2136.4万平,环比升2.4%、升0.03%;成交溢价率4.1%,环比升1.7pct;其中一、二、三线成交建面分别占比1.9%、37.8%、60.3%,环比分别降2.5pct、升12.8pct、降10.2pct。

资本市场监测:1)地产债:本周境内地产债发行76.7亿元,无海外债发行。2)地产股:本周房地产板块涨2.55%,跑赢沪深300(-0.17%),当前地产板块PE(TTM)15.81倍,估值处于近五年93.34%分位。

风险提示:1)楼市修复不及预期风险;2)个别房企流动性问题发酵、连锁反应超出预期风险;3)行业短期波动超预期风险。

大家都在看

江苏神通:接受国信证券等机构调研

优质股票具有哪些特征?你真的了解吗?

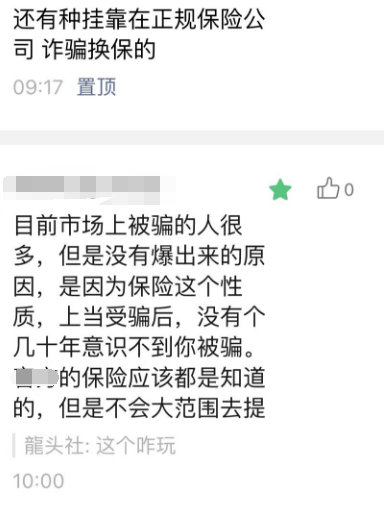

【关注】网友反馈国家金融监管总局未重视有挂靠正规保险公司 诈骗换保的行为

东吴证券给予海澜之家买入评级

【视频】央视曝光浙江象山警方打掉的成都泞创短视频培训案件 冲上热搜!此前该案件的受害者多次向我们反馈相关信息包括该机构宣传手册

券商并购提速!国信证券拟发行股份拿下万和证券控制权,明起停牌

无人驾驶出租车订单稳步增长 行业迎来发展快车道

江中药业:2024年上半年净利润同比增长8.66%

【案例】涉案2.3亿!警方破获特大“杀猪盘”投资理财诈骗案!