海通策略:市场正处熊牛转换中 中高端制造或是中期主线

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

10月27日,海通策略发布报告称,①年初来呵护资本市场政策持续落地,924来政策明确转向,市场信心得到明显提振。②市场正处熊牛转换中,政策率先发力,宏微观基本面改善随后跟上。预计2024年全A归母净利润同比增速有望达到2%。随着政策发力推动基本面持续修复,股市行情也有望步入基本面驱动的阶段。③结构上,基本面更优的科技制造、兼具供需优势的中高端制造或是中期主线。

【海通策略】政策暖风持续中

(吴信坤、杨锦、陆嘉瑞)

924以来宏观政策明确转向,极大提振了市场情绪,A股也迎来快速修复。从今年年初开始,深化改革以及完善资本市场制度的相关政策就已陆续出台,为宏观经济和资本市场平稳健康发展创造了积极条件。本文对年初以来资本市场改革政策,以及924后的一揽子政策组合拳进行详细的回顾梳理。

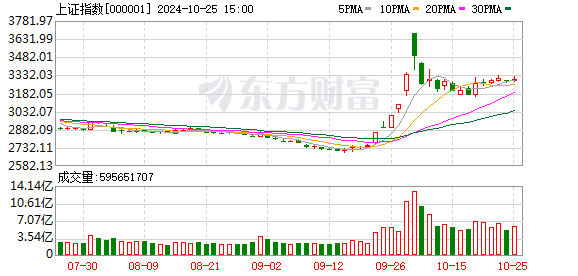

9月24日以来宏观政策基调明显转向,一揽子政策组合拳出台极大缓解了市场对宏观经济运行和资本市场发展的担忧,市场信心得到显著提振,A股主要指数迎来放量大涨。此前9月下旬时从估值、破净率、风险溢价、股债收益比等指标来看A股已经处在大的底部区域,投资者的悲观情绪浓厚,市场成交明显缩量,全A成交额已不足4800亿。

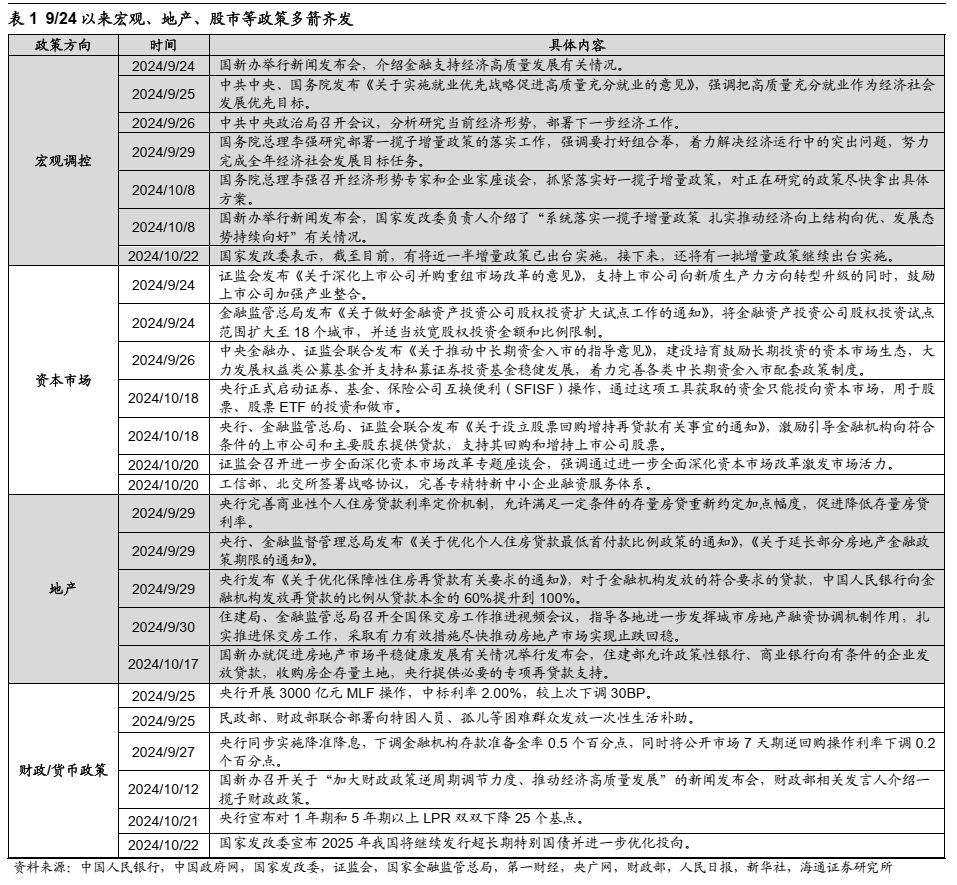

9/24以来一揽子政策组合拳标志着政策底已到来。9/24国新办发布会上宏观政策多箭齐发,涵盖了货币、地产、资本市场等多个维度的支持政策;9/26中央政治局会议罕见部署经济工作,进一步释放了政策暖意。此后稳增长逆周期政策逐渐出台落地,或标志着当前政策底已经到来,具体来看:

财政/货币政策方面,逆周期政策持续加力。货币政策上,9/25央行开展3000亿元MLF操作,中标利率较上次下调30BP。9/27央行同步实施降准降息,下调存款准备金率0.5个百分点,同时将公开市场7天期逆回购操作利率下调0.2个百分点。10/21一年期和五年期以上LPR利率各下调25BP至3.1%、3.6%,以降低融资成本,支持信贷需求回升。财政政策上,10/12国新办发布会上,财政部负责人介绍增量财政政策将聚焦化债、地产、民生等方面,并表示其他政策工具正在研究中,中央财政还有较大的举债空间和赤字提升空间。

地产方面,要求推动地产企稳回升。9/24新闻发布会提出多项政策支持地产,包括将存量房贷利率引导下调至新发放房贷利率附近,央行统计平均降幅在50BP左右;统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷款最低首付比例由25%下调至15%;优化保障性住房再贷款政策,将3000亿元保障性住房再贷款中的央行资金支持比例将由60%提高至100%。10/17国新办发布会上,住建部相关负责人宣布将通过货币化安置房方式新增实施100万套城中村改造、危旧房改造,并于年底前将“白名单”项目的信贷规模增加至4万亿。地方层面需求侧政策也继续优化,近期一线城市北上广深先后发布地产优化政策,其中广州已全面取消限购。

资本市场方面,新工具支持股市平稳发展。9/24证监会发布《关于深化上市公司并购重组市场改革的意见》,落实新“国九条”对活跃并购重组市场作出的部署,进一步激发并购重组市场活力。9/26中央金融办、证监会联合发布《关于推动中长期资金入市的指导意见》,强调着力完善各类中长期资金入市配套政策制度。10/18央行宣布正式启动首期规模5000亿元的证券、基金、保险公司互换便利操作,并于10/21完成首笔质押式回购交易、操作金额为500亿元。10/18央行正式设立首期额度为3000亿元的股票回购增持再贷款,支持上市公司回购和增持股票。

综上所述,9/24以来中央政治局会议,央行、发改委、财政部、住建部等四场国新办发布会出台一系列政策组合拳,表明政策已明确转向,意味着当前A股市场政策底已到来。政策暖风吹拂下A股市场情绪迎来明显逆转, A股主要指数明显放量大涨,9/24以来上证指数、沪深300、创业板指最大涨幅达33.1%、38.1%、68.1%,成交额最高时近3.5万亿、创历史新高。

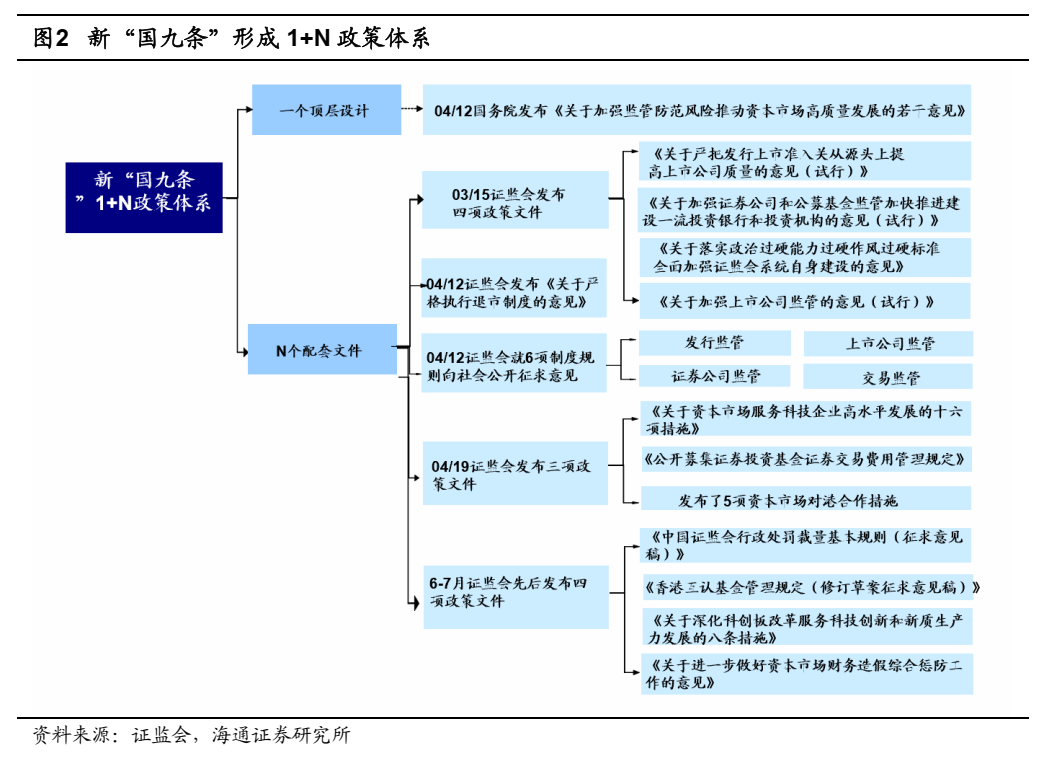

年初以来资本市场相关改革举措陆续落地,将推动资本市场实现高质量发展。上文我们提出,924以来政策密集出台,标志着本轮政策底已经出现,极大提振了市场信心和股市表现。其实从今年年初以来,新国九条等一系列聚焦资本市场改革的政策体系就已陆续出台,明确了中长期资本市场的分阶段发展蓝图,具体来看:

今年3月6日证监会主席吴清在其上任后的首次公开发声中明确了“强本强基、严监严管”的监管思路,提出通过“资金、制度、机制、机构、监管”五支柱提高上市公司质量,增强资本市场内在稳定性。3月15日证监会集中发布四项政策文件,涉及发行上市准入、上市公司监管、机构监管、证监会系统自身建设,落实“两强两严”的监管要求。4月12日,继2004年“国九条”、2014年“国九条”之后,国务院再次发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”)。历次“国九条”的核心思想和主要任务在不同的时代发展阶段有着鲜明的变化,对资本市场的要求也从稳定发展到健康发展、再到高质量发展,中期维度促进了资本市场的平稳健康发展和股市行情的展开。这次新“国九条”聚焦建立健全监管制度、培育引入长期资金、促进金融服务实体等多个资本市场改革方向,配合后续证监会多条细项政策落实,形成资本市场“1+N”改革体系,一方面利于完善监管制度体系,提高上市公司质量,另一方面也有助于维护市场运行秩序,发展壮大长期投资。综合来看,随着资本市场“1+N”改革体系的逐步完善,资本市场制度环境将更加健全,这将推动资本市场实现高质量发展,更好服务于金融强国和中国式现代化建设。

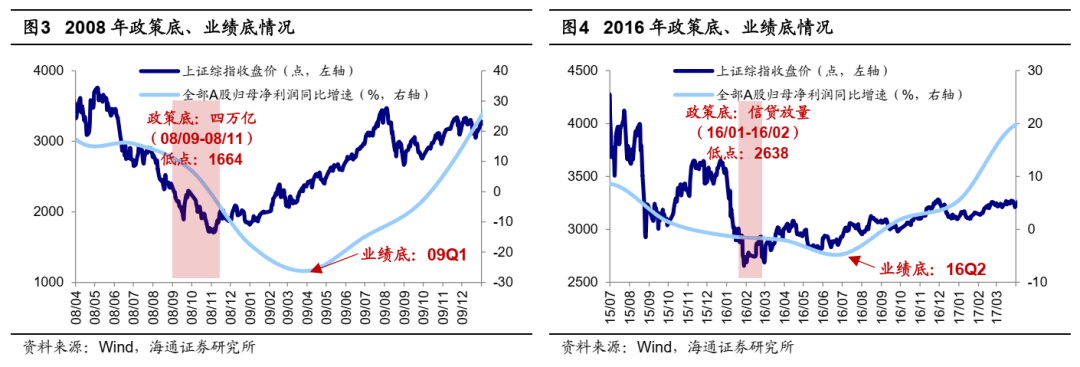

市场处于熊牛转换期,目前政策已率先发力,宏微观基本面改善随后跟上。回顾A股市场历次筑底过程,政策底往往先出现,而从政策落地见效到宏微观基本面改善存在一个过程。例如①2008年9月15日央行降息降准,11月国常会宣布推出四万亿投资计划,标志着政策底的出现,逆周期政策推动下股市业绩底于09年初出现。②12年为应对经济增速快速下行,新一轮经济刺激政策陆续推出,央行两次降准降息;随着政策不断加码,业绩底在12Q3出现。③2016年1-2月货币、地产政策相继宽松,可视为当时的政策底,这次政策力度较温和,企业盈利在16Q2见底回升。历次市场底部具体演绎情况详见《历史复盘看政策底、市场底、业绩底-20220406》。

当前政策已在发力,有望逐渐推动基本面修复,股市将步入基本面驱动的阶段。我们在《参考99年519——这轮股市行情及经济走出困境的思考-20241006》中提出,现阶段我国经济面临的困境体现为私人部门资产负债表受损,要推动私人部门资产负债表修复需要加大财政政策的支持力度,例如稳房价、消化库存离不开财政的支持,促进居民消费复苏也需要财政发力。近期的一揽子政策聚焦市场核心关注点,包括较大规模增加债务额度,支持地方化解隐性债务;叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;加大对重点群体的支持保障力度,提升整体消费能力等等。更为重要的是,财政部负责人表示其他政策工具正在研究中,中央财政还有较大的举债空间和赤字提升空间。十四届全国人大常委会第十二次会议将于11月4日至8日举行,后续增量政策或已箭在弦上。习总书记在9月政治局会议上强调要努力完成全年经济社会发展目标任务;10月25日李强总理在国常会提出要围绕努力实现全年经济社会发展目标,持续抓好一揽子增量政策的落地落实。未来随着政策持续发力,将有助于提振基本面预期,推动经济增速向政府工作报告5%的目标靠拢。结合海通宏观预测,24年国内实际GDP同比增速有望达5%左右,落实到微观层面,我们预计24年全A归母净利润同比增速有望达到2%。随着政策发力推动基本面持续修复,股市行情也有望步入基本面驱动的阶段。

结构上,重视科技以及中高端制造。我们在《参考99年519——这轮股市行情及经济走出困境的思考-20241006》中提出,924以来股市行情和1999年519行情较为相似,均是底部第一阶段上涨,或可定性为资产重估行情。未来行情如继续深化升级还需要基本面支撑。参考历史来看,在政策发力到基本面修复期间股市行情偏震荡,结合我们在前期报告《震荡期如何选结构-20241012》中复盘了99年和19年两次市场震荡时期的行业表现情况,基本面更优的科技及中高端制造或是股市主线,具体可以关注产业周期回升的科技制造、以及兼具供需优势的中高端制造。

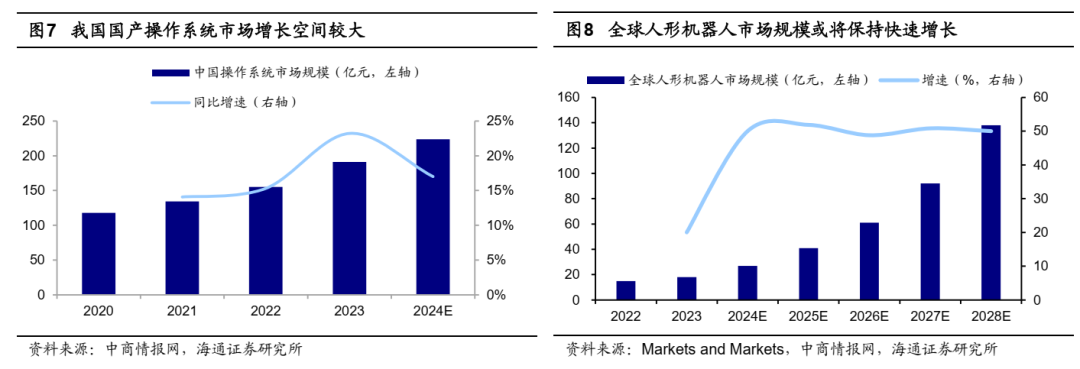

第一,科技制造。产业周期向上叠加政策和技术端的催化,科技领域有望演绎主线行情。从长周期视角看,当前科技产业正处在新一轮向上大周期中,以人工智能为代表的新一代信息技术正在各个领域加快落地,或将在未来深刻改变人们生产生活方式。中短期看,科技产品创新和政策支持正共同推动科技行情演绎。①自动驾驶方面,10月初特斯拉发布无人驾驶出租车Robotaxi,未来自动驾驶或将加快落地覆盖更多场景。10月23日,工信部表示下一步将深入开展智能网联汽车准入和上路通行试点、“车路云一体化”试点,稳妥推进自动驾驶技术产业化。②信创方面,10月22日华为发布原生鸿蒙操作系统,是我国首个实现全栈自研的操作系统。根据国资委,到2027年央国企将完成100%信创替代,未来财政发力背景下信创有望获得更大力度的资金和政策支持。我们预计技术突破叠加政策支持有望推动国内信创发展提速,国产操作系统等领域增长空间较大。③人形机器人方面,技术突破下人形机器人应用或将加速。随着劳动力成本上升,制造业对于人形机器人的远期需求较大,根据中商产业研究院援引Markets and Markets的数据、24-28年全球人形机器人市场规模CAGR增速为50%。

第二,中高端制造:当前在外需支撑下,中高端制造相关行业基本面占优,未来中高端制造需求空间广阔,景气度有望延续。从需求端看,相关领域内外需求支撑有望延续:外需方面,今年以来我国家电、汽车出口保持高增长,1-9月人民币计价下出口累计同比增速分别为15.5%、22.5%,叠加新兴国家需求旺盛且对中国的依赖度较高,未来或是中国出口新增量。内需方面,近期我国促消费政策频频发力,根据国家发改委,每年我国汽车、家电换代需求在万亿元以上级别,补贴刺激下汽车、家电等领域消费有望受到提振。从供给端看,当前我国高端制造拥有产业集群优势、工程师红利和技术积累等优势。因此,在供需优势支撑下我国中高端制造景气有望延续,具体可以关注汽车、家电等相关行业。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

(文章来源:每日经济新闻)

(本站编辑:悟空)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!