财报透视|“牙茅”陨落?通策医疗三季度营收止步净利下滑,“内部收购”亏损公司

深圳商报·读创客户端记者宁可坚

昔日“牙茅”通策医疗(600763),业绩至今仍未见明显好转。

今年前三季度,公司营收约22.33亿元,同比增加2.21%;归母净利润约4.98亿元,同比减少2.63%;基本每股收益1.11元。其中,公司第三季度实现营业总收入8.23亿元,同比增长0.04%;归母净利润1.88亿元,同比下降9.10%;扣非净利润1.89亿元,同比下降7.37%。

拉长时间线看,通策医疗近些年的业绩表现并不理想。2021年~2023年,通策医疗的净利润分别为7.03亿元、5.48亿元、5亿元。其中,2022年及2023年,公司的净利润分别同比下滑了21.99%、8.72%。

连续下滑两年后,到今年前三季度,通策医疗的净利润仍在下滑。

资料显示,通策医疗是一家以医疗服务为主营业务的主板上市龙头公司,自2006年借壳上市以来,专注口腔医疗18年,目前旗下共有84家医疗机构,营业面积超过25万平方米。

另一方面,近期,通策医疗在资本运作方面有了新动向,计划收购实控人吕建明名下一家公司。

9月26日,通策医疗发布《关于购买股权暨关联交易的公告》。《公告》显示,通策医疗全资子公司通策健康收购杭州海胤科创有限公司(简称“标的公司”)80%股权,全资子公司杭州口腔医院集团有限公司收购标的公司20%股权,交易总金额为5541.36万元,即按注册资本金1000万元收购目标公司100%股权以及收购债权应支付的对价4541.36万元。

标的公司为杭州海骏科技有限公司全资子公司,杭州海骏科技有限公司为公司实际控制人控制的公司,本次交易构成关联交易。

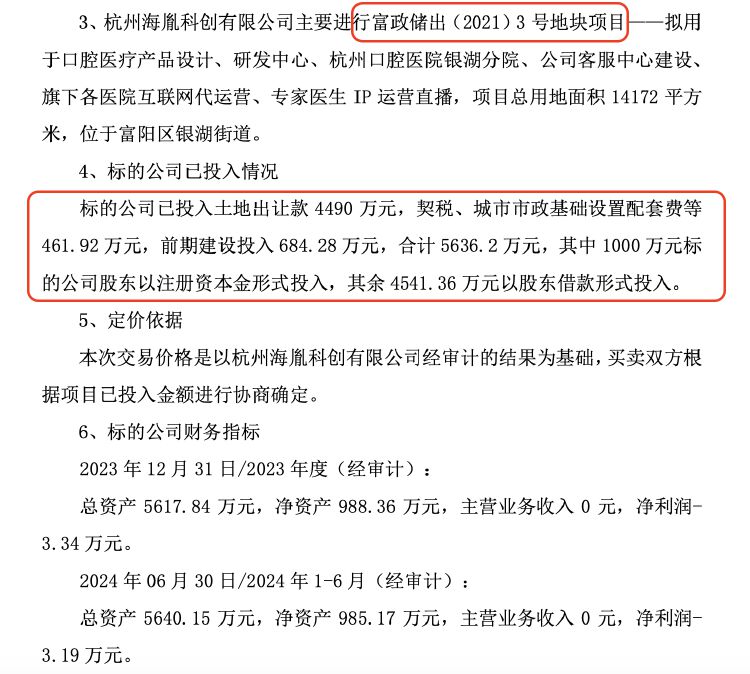

截至6月30日,标的公司总资产5.73亿元,净资产4293.41万元,主营业务收入0元,净利润-107.45万元。

对于收购这样一家疑似空壳公司,有投资者直言:“利益输送、侵害小股东利益体。”那么,通策医疗此次收购的目的是什么呢?

据通策医疗披露,标的公司手中握有“富政储出(2021)3号地块项目”,该地块已投入土地出让款4490万元,契税、城市市政基础设施配套费等461.92万元,前期建设投入684.28万元,合计5636.2万元。

通策医疗称,公司本次关联交易是基于医院运营需要而做出的决策,收购土地项目公司拟用于口腔医疗产品设计、研发中心、杭州口腔医院银湖分院、上市公司客服中心建设、旗下各医院互联网代运营、专家医生IP运营直播,将赋能公司下属各医院客服管理体系,服务于CASE管理,帮助各医院提升医院的诊疗效率、客户转化率,为患者提供优质、精准、专业的诊疗服务体验,对上市公司业绩提升具有积极促进作用。

据悉,吕建明之前掌控通策医疗多年,是公司董事长,今年4月份辞去董事长一职,会计师出身、原总经理兼财务总监王毅接棒吕建明董事长职位。此外,吕建明的女儿吕紫萱也进入了董事会,被选举为非独立董事。

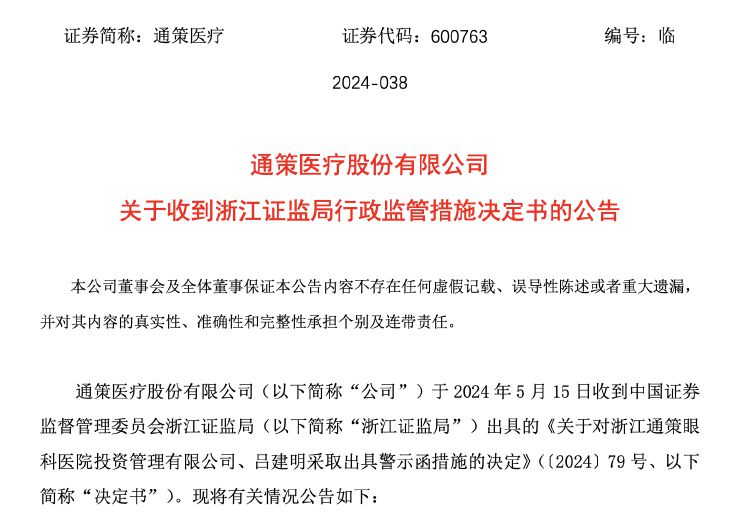

值得注意的是,今年5月,通策医疗接连收到两封警示函。两封警示函涉及的是通策医疗向关联公司提供的两笔借款以及一笔财务资助款。

5月15日,公司实控人吕建明及联营企业浙江通策眼科医院投资管理有限公司因未能如期向公司还款,收到了浙江证监局出具的警示函。

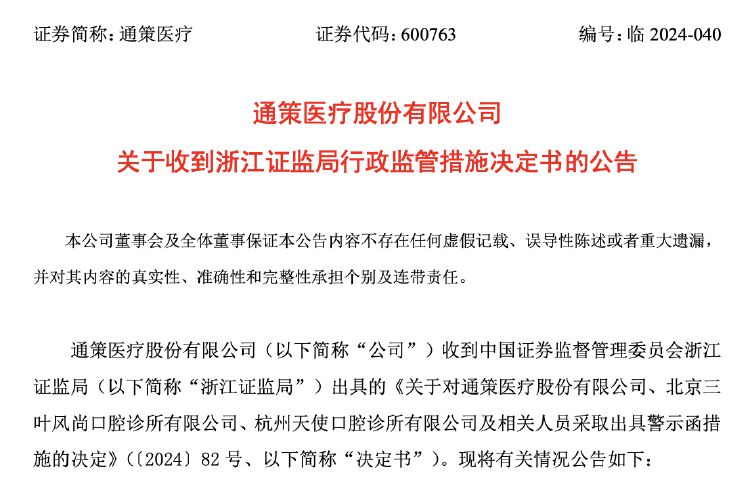

5月23日,由于未及时披露非经营性资金占用情况,实控人吕建明、董事长兼总经理王毅等人被浙江证监局出具警示函,并记入证券期货市场诚信档案。

二级市场上,通策医疗此前曾连续多年上涨。自2017年开始,其股价短短4年暴涨了十几倍,因此获得了“牙茅”的美誉。

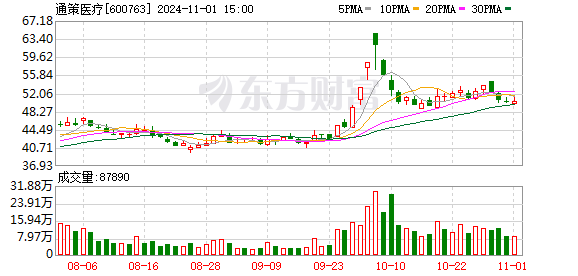

然而,近年来受种植牙集采等因素影响,作为国内口腔医疗服务的龙头,通策医疗业绩不佳的同时,其市值也从1300亿元的最高峰降至如今的200多亿元,缩水了约千亿元。从2021年年中至今,三年多时间,通策医疗的股价已跌去82.7%,截至11月1日收盘,该股报50.36元/股,最新总市值225.25亿元。

(文章来源:读创财经)

(本站编辑:悟空)