【深度】两张弃权票!北方铜业高溢价收购关联方资产惹争议

10月7日,北方铜业(000737)公告,拟以现金方式收购中条山有色金属集团有限公司(下称“中条山集团”)持有的山西中条山机电设备有限公司(下称“机电公司”)100%股权。此交易旨在减少与中条山集团之间的关联交易,并遵循其减少及规范关联交易的承诺。

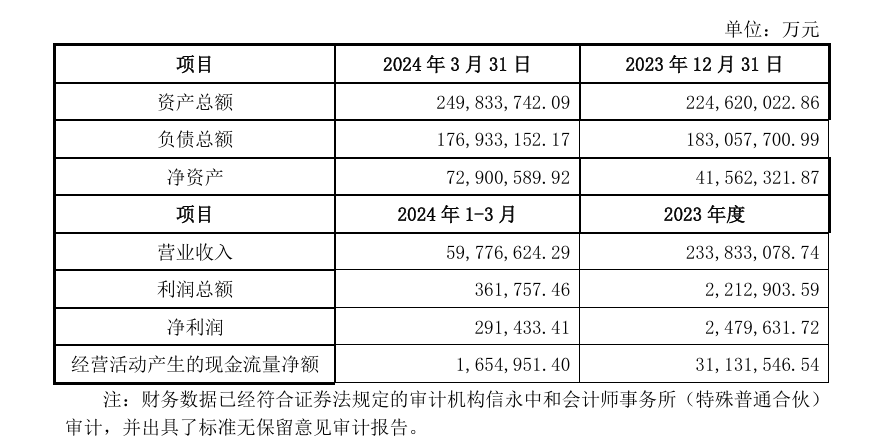

根据评估报告,机电公司经评估后的资产总额为2.9亿元,负债总额为1.8亿元,经审计后股东全部权益账面价值7290万元,评估值为1.1亿元,交易双方协商确定最终作价为1.1亿元。

北方铜业与其本次收购的机电公司,均为中条山集团控股,后者实际控制人为山西省国资委。根据公告,机电公司截至2024年3月31日的资产总额为2.5亿元,负债总额为1.8亿元,净资产7290万元;2024年前三月的营业收入为5978万元,净利润29万元。

2024年9月30日,公司董事会审议通过上述议案,同意本次交易,关联董事魏迎辉、高建忠、李晨光回避表决;董事孙勇认为本次交易的资产不符合上市公司主业,对本次交易的必要性存在异议,故对本议案投弃权票。同日召开的第九届监事会第二十二次会议,监事贾卫刚同样认为本次交易的资产不符合上市公司主业,对本次交易的必要性存在异议,故投出弃权票。

两位董事均为小股东西安高科建材科技有限公司(下称“西安高科”)提名,截至2024年上半年末,西安高科持有北方铜业2902万股,持股比例为1.64%,是上市公司第7大股东,孙勇为西安高科建材科技有限公司党委书记、董事长,贾卫刚为西安高科建材科技有限公司财务主管。

公开资料显示,机电公司的经营范围为矿山机械制造,建筑工程用机械制造,冶金专用设备制造及隧道施工专用机械制造等,而北方铜业的主营业务为铜金属的开采、选矿、冶炼及压延加工,两家公司的业务关联确实不大。

原材料价格上涨,致业绩大增

2024年上半年,北方铜业营业收入124.2亿元,同比增长174%;归属于上市公司股东的净利润为4.6亿元,同比增长53.7%。营业收入的显著增长主要得益于阴极铜的产销量增加以及价格上涨。

2024年3月份之后,受供给短缺预期、资金看涨操作等因素驱动,铜价强势上行,至5月20日,伦敦国际铜价创历史新高。

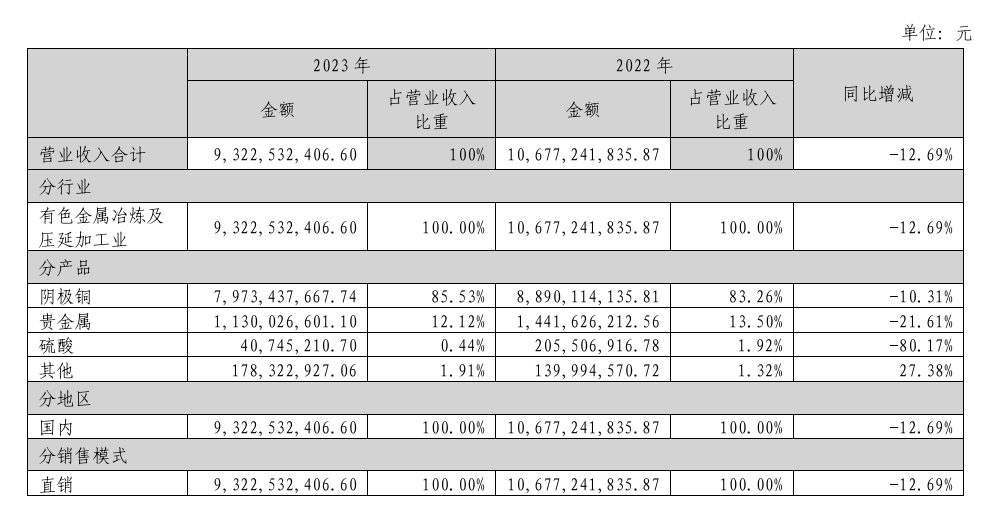

而2023年全年公司营业收入 93.23 亿元,同比下降12.7%。从公司的主要产品看,铜贡献主要收入,2023年阴极铜销售占比达到85.5%。

2023年8月,北方铜业以3.5亿元收购侯马北铜,进一步提高阴极铜生产规模,以上公司均属于中条山集团控制的企业。得益于侯马北铜投产产品销量增加的影响,2024年上半年经营活动产生的现金流量净额同比大幅增长21.6倍,达8.4亿元。

布局铜基新材料

铜业冶炼及加工毛利率不高,企业的利润主要取决于铜的产量。北方铜业在行业中规模较小,在铜矿石资源储备上并无优势。截止2023年底,公司保有铜金属133万吨。同行业公司中,江西铜业截至2024年6月底,保有铜金属912万吨,西部矿业总计保有铜金属量593万吨,云南铜业保有资源铜金属量363万吨。

相对应地,公司2024年上半年营收124.2亿元,净利润4.6亿元,均低于行业均值147.9亿元和6.2亿元。

从公司的主营业务看,铜金属资源储备量低,冶炼加工方面毛利率低,因此北方铜业在增产的同时选择布局新材料。

2022年11月,公司以3.6亿元全资收购了北铜新材,北铜新材主要产品为铜及铜合金带材、压延铜箔,广泛用于电脑、5G通讯、汽车电子、航空航天、新能源等领域。2023年8月公司定增10亿元用于北铜新材年产5万吨高性能压延铜带箔及覆铜板项目。

压延铜箔和电解铜箔都是制造锂电池的负极材料。压延铜箔对工艺控制及设备的要求更高,目前全球铜箔市场整体格局以电解铜箔为主,但整体压延铜箔产能处于稳步增长中。

由此可见,前两次收购比较符合北方铜业的未来发展规划,利于公司市场竞争力的提升。但是此次1.1亿元收购机电公司的决定,对于公司的必要性的确有待解释说明。

(文章来源:财中社)

(本站编辑:悟空)