机构最新研判:关注大消费股 目标上涨空间TOP20来了

多只大消费股获机构关注。

今年三季报已披露完毕,总体来看,高增长行业近期股价表现较好。机构表示,三季报前后行业涨跌与其盈利预期调整方向通常较为相同。

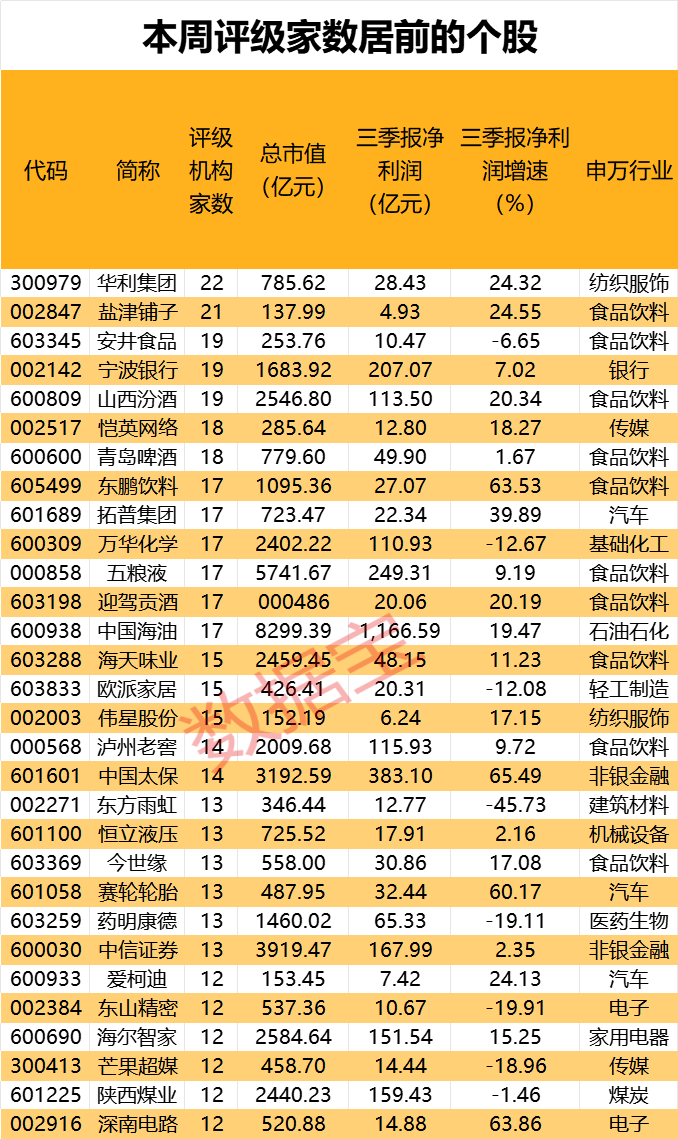

据证券时报·数据宝统计,本周(10月28日至11月1日),59家机构合计进行4100余次评级,共计1283股被券商研报给予“买入型”评级(包括买入、增持、强烈推荐、推荐)。

机构关注度最高的是华利集团,共22家机构评级;盐津铺子有21家机构评级,居次席。另外,安井食品、山西汾酒、青岛啤酒、东鹏饮料、五粮液等大消费股均在榜。上述多只个股三季报业绩较为亮眼。

机构关注大消费股

截至11月1日,食品饮料板块的估值20.82倍,处于10年期分位点3.14%,较2021年高点回撤66.93%,也低于26.15倍的机会值。截至最新收盘,在31个一级行业中,食品饮料板块的估值低于18个行业,高于12个行业,板块估值向银行、证券、石油石化和煤炭等周期板块靠拢。

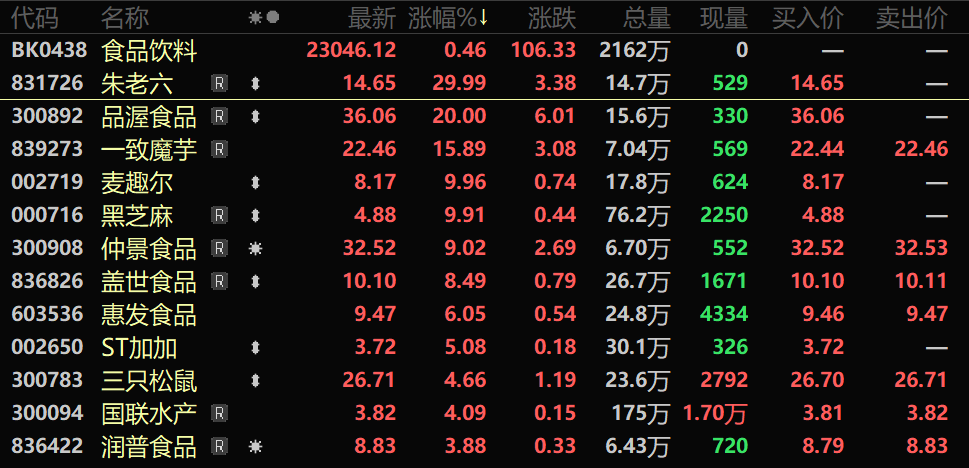

11月1日,大消费板块集体上涨。食品饮料板块盘中大幅拉升,朱老六收盘30cm涨停,一致魔芋大涨超15%,品渥食品20cm涨停;医药商业个股中,漱玉平民、老百姓、第一医药、大参林等涨停;商业百货板块,华联股份、爱施德、永辉超市悉数涨停。

华龙证券表示,在“促消费”政策较强刺激下,消费有望逐步边际改善。当前以食品饮料为代表的消费板块估值水平处于历史较低位置,维持行业“推荐”评级。

从个股来看,华利集团本周最受关注,公司是我国运动鞋履代工头部企业,前三季度营收同比增长22.39%,净利润同比增长24.32%。公司与Nike、Puma等优质国际品牌客户深度绑定,且持续拓展新兴品牌。同时,其印尼新工厂处在投产初期,预计1.5年~2年产能爬坡至成熟阶段。

华源证券表示,凭借短期行业需求修复、中长期扩产以及客户结构变化驱动ASP提升带来量价双升预期,估值长期看具备提升空间。

盐津铺子前三季度净利润同比增长24.55%。公司股价自7月30日触底后,率先反弹,区间最高上涨57%。强劲的市场表现和公司经营业绩是分不开的。太平洋证券对此表示,按照2025年业绩给予22倍PE,一年目标价64.68元,维持“买入”评级。

A股白酒上市公司前三季度业绩数据看,行业继续强分化。贵州茅台、五粮液及山西汾酒三大巨头表现抢眼,总营收突破2200亿元,净利润近千亿元,在A股20家白酒上市公司中,3家企业的的净利润占比超七成。

山西汾酒的营收规模已跃居行业前三。前三季度,公司实现营收313.58亿元,同比增长17.25%;归母净利润113.5亿元,同比增长20.34%。对比来看,山西汾酒今年前三季度的净利润已经超过去年全年。

西南证券、民生证券、中邮证券等均看好公司长期成长能力,给予维持“买入”“推荐”评级。

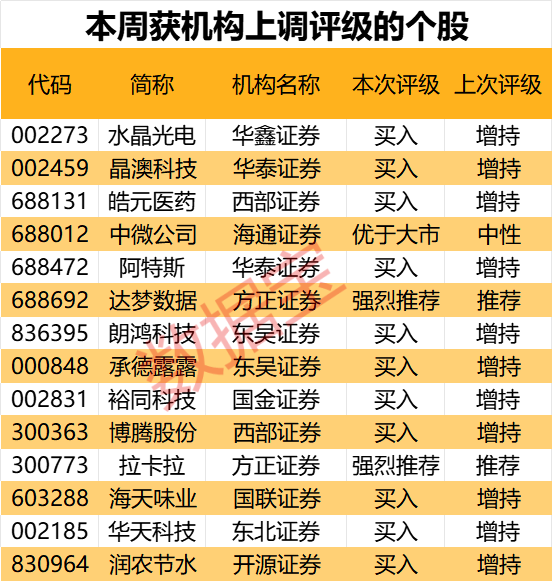

14股获机构上调评级

本周有14股获券商机构上调评级,包括水晶光电、晶澳科技等。

在全球经济逐渐复苏、生成式AI等因素驱动下,消费电子终端市场持续复苏,带动产业链上市公司业绩提升。以水晶光电为例,前三季度实现净利润8.62亿元,同比增长96.77%,第三季度营收、利润均创历史新高。

机构提前布局,三季度,北上资金增持水晶光电达2183.59万股。另外中证500指数基金增持868.38万股,东吴移动互联灵活配置基金和睿远成长价值基金新进重仓,期末持股市值均超2.6亿元。其中睿远成长价值基金是由知名基金经理傅鹏博、朱璘执掌。

据统计,今年前三季度,晶科能源光伏产品出货73.13GW,同比增长31.29%,其中,组件出货67.65GW。据第三方的数据,其出货规模继续保持行业第一。反映在业绩上就是今年第三季度,公司实现归母净利润3.9亿元,环比实现扭亏为盈,展现出极强的经营韧性。公司股价也触底反弹,自9月24日反弹以来,累计涨幅超80%,盈利修复下估值修复明显。

目标上涨空间TOP20来了

本周获2家及以上机构评级的个股中,13股最新收盘价较机构一致预测目标价上涨空间超50%,其中药明康德、国能日新涨幅空间超60%。

药明康德前三季度实现营业收入277.02亿元,其中第三季度收入重回百亿元,达到104.61亿元,业绩企稳复苏趋势确立。

公司自2024年1月以来先后完成价值13亿港元的H股回购和20亿元人民币的A股回购,并已全部完成股份注销。为进一步维护公司价值和股东权益,公司已在9月11日启动2024年度第三轮A股10亿元注销式回购,同时,在2024年度奖励信托计划下的H股回购事项也已启动。在彰显公司信心的同时,也在用真金白银维护公司价值和股东权益。

华泰证券给予药明康德“买入”评级,目标价不超过96.12元,其预测药明康德2024年净利润为97.08亿元。

(文章来源:证券时报网)

(本站编辑:悟空)