受益锗价上涨?两连板牛股最新回应

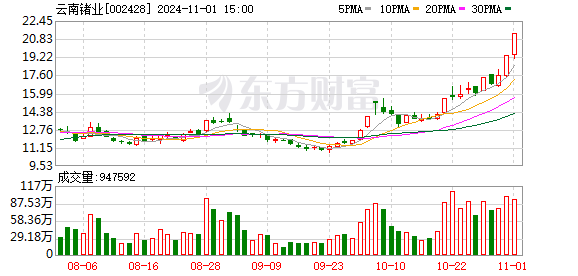

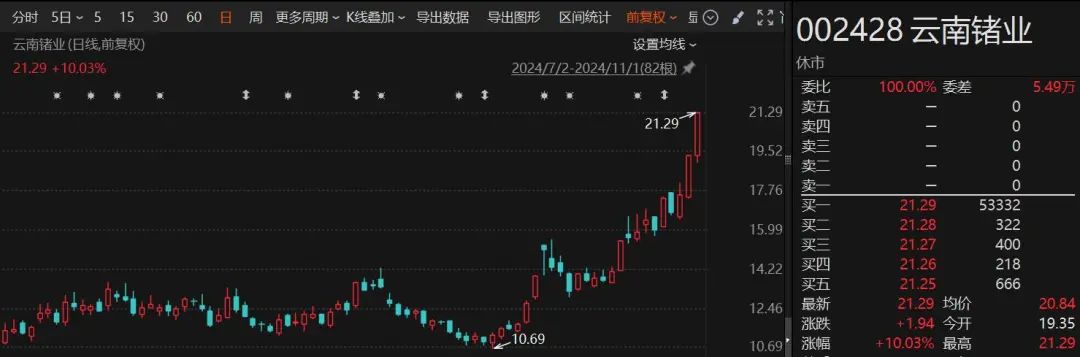

因锗产品价格上涨,云南锗业(002428)近两个交易日连续涨停,近两个月累计涨超50%。

云南锗业11月3日晚间发布公告称,公司业绩除受价格影响外,还受产品销量、成本等多重变量因素的影响,请投资者注意投资风险。

此外,云南锗业还透露公司正在筹划两项资本运作事项,均涉及旗下负责化合物半导体材料生产的子公司鑫耀公司。

回应锗价影响

自6月初至10月末,受短期市场供需变化影响,云南锗业的主要产品材料级锗产品价格出现快速上涨 。根据亚洲金属网公开信息,区熔锗锭报价平均价(最高价和最低价平均值)由6月初的9900 元/公斤上涨到18700元/公斤,短期内出现较大幅度上涨。

受此影响,云南锗业业绩也出现大幅跳升。上市公司10月27日晚间披露的三季报显示,云南锗业2024 年前三季度公司实现营业收入5.03亿元,同比增长近7%;归母净利润 2947.45 万元。同比扭亏为盈。其中,在锗产品价格明显上涨的第三季度,云南锗业实现净利润3871.89万元,同比增长1518%。

就此,云南锗业在今日公告回应称,产品价格的上涨对公司业绩确实产生积极影响。不过,云南锗业进一步强调,“公司业绩除受价格影响外,还受产品销量、成本等多重变量因素的影响,敬请投资者注意投资风险。”

据了解,云南锗业以上论断主要来自几个方面:

第一,产品的平均报价并不等于期间实际成交均价,且公司在价格上涨前签订的订单价格系根据当时市场价格确定。云南锗业实际成交均价难以达到上述公开报价。

第二,当前锗金属价格上涨的情况下锗原料价格也随之大幅上涨,导致云南锗业产品原料成本也随之上升。

第三,锗金属价格短期内大幅上升,对下游客户的采购积极性造成了一定影响。据悉,2024 年前三季度云南锗业材料级锗产品(锗金属)销量较上年同期下降。

锗早期主要用于生产二极管和PET催化剂,随着新应用领域的发展,锗主要消费领域逐步转移到光纤、红外和太阳能领域。以云南锗业为例,该公司产品即包括以太阳能锗晶片为主的光伏级锗产品,以及以红外级锗单晶及毛坯为主的红外级锗产品。

渤海证券分析师张珂最近发布的研报介绍,全球锗生产主要集中于中国和俄罗斯,中国是全球锗最大生产国,2023年锗被列入我国的战略性关键矿产。研报提出,整体看,锗供给较为刚性,锗价具备较大弹性;而需求增长下锗价中枢有望提升,预计2026年全球金属锗供需缺口将扩大到到22.6吨,锗价有望强势运行。

筹划两大事项

值得注意的是,除了上述围绕产品业务端的风险提示,云南锗业还透露正在筹划两项资本运作。

首先,云南锗业拟对控股子公司中科鑫圆、鑫耀公司进行整合,以提高公司内部产业协同效应,进一步降低生产成本。据公司介绍,整合完成后中科鑫圆将成为鑫耀公司全资子公司。公司对鑫耀公司、中科鑫圆控制地位不变,且合并报表范围不会发生变更,整合不构成重大资产重组。

其次,鑫耀公司正在筹划以增资扩股方式引入新的投资者,投资意向方为国内相关产业投资基金。云南锗业介绍,目前关于增资扩股的交易方案内容尚未确定,商业谈判还在进行中,除保密协议外,目前公司与投资意向方尚未签署任何合作协议。该事项不会影响公司对鑫耀公司的控制权,公司合并报表范围不会发生变化。

鑫耀公司全名为云南鑫耀半导体材料有限公司,主要负责云南锗业的化合物半导体材料生产,该类产品应用领域丰富多元。

云南锗业方面此前在接待调研时曾表示,子公司化合物半导体材料产品为砷化镓晶片、磷化铟晶片。其中,磷化铟晶片主要用于生产光模块中的激光器、探测器芯片,下游主要运用于 5G通信/数据中心、可穿戴设备等;砷化镓晶片主要用于射频器件产品、激光器件等,下游可运用于手机及电脑、通信基站、无人驾驶、新一代显示(Mini LED、Micro LED)。

(文章来源:证券时报网)

(本站编辑:悟空)