麦迪科技“追光”失算,卖掉子公司加速撤离

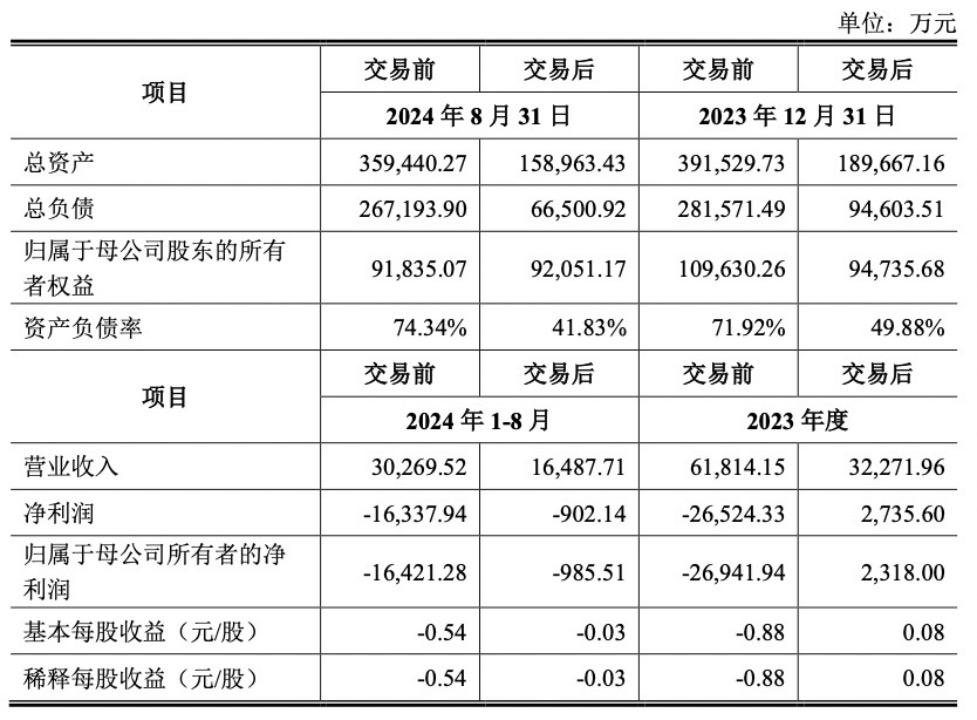

10月31日,麦迪科技(603990)发布重大资产出售暨关联交易报告书草案,拟通过现金交易方式,向安建投资出售其持有的炘皓新能源100%股权,及向苏州炘诺出售其持有的麦迪电力100%股权。具体交易价格为:炘皓新能源作价5.97亿元,麦迪电力作价3750万元,交易总价达6.34亿元。

本次交易旨在剥离亏损严重的光伏电池片业务,聚焦医疗信息化及医疗服务领域,优化资本结构,提升公司的核心竞争力。通过出售这两项资产,公司将有效回笼资金,减少总资产与负债规模,降低资产负债率。财务数据显示,交易完成后,预计公司总资产和负债将分别下降至15.9亿元和6.65亿元,资产负债率降至41.83%。

此外,报告指出本次交易属于关联交易,交易双方为上市公司的实际控制人所控制的企业。交易价格的确定依据相关资产评估报告,符合市场公允性,旨在保护中小投资者的合法权益。

生不逢时的“追光”路

入局光伏行业的麦迪科技,差点亲手亏完了自己的老底。

麦迪科技创立于2005年,入局光伏行业之前,是以信息化整体解决方案为核心业务的高新技术主板上市企业。发展至今,麦迪科技的在医疗信息化板块和医疗服务板块的业务在行业内也属于领先的水平。不仅合作的企业已经遍布全国超30家,合作的医疗机构也覆盖近2400家,其中三级甲等的医院超过800家。

2022年4月,麦迪科技成立了新能源公司,并于当年6月宣布,与绵阳市安州区签订战略合作框架协议,计划在未来3年内重点打造百亿级光伏产业园。2023年1月13日,麦迪科技发布公告,决定收购绵阳炘皓新能源科技有限公司100%股权,并于2月宣布投资18.62亿元建设9GW高效单晶电池智能工厂项目。2023年5月15日,麦迪科技的电池片项目正式投产,直到6月底,麦迪科技的电池片产线都还处于设备调试、产能爬坡、试生产阶段。

但进入2023年下半年,高歌猛进了数年的光伏行业却迎来了本轮周期的“分水岭”。投资过热、高速扩张、供需严重错配之下,产业链价格在下半年开始一路断崖式下跌。整个光伏行业不分规模大小、企业新旧,全都被卷入了“价格战”的泥沼,全行业亏损不能自拔。原本因多年业绩平平,期望通过跨界布局光伏再造一个新利润增长极的麦迪科技,事业刚刚起步就被拖入了亏损的漩涡中。

业绩报告显示,2015-2022年期间,麦迪科技尽管没有赚到大钱,但每年的净利润也能保持3300万-5500万元的进账。然而到了2023年,麦迪科技光伏业务的毛利率为-34.54%,全年净利润直接亏损高达2.69亿元,同比下降902.79%,相当于亏了前六年的利润总和。

面对此番情形,麦迪科技并未就此止损,而是仍然心存希望。2024年1月18日,麦迪科技全资子公司麦迪电力与阿特斯光伏电子(苏州)有限公司签订战略合作协议,计划在硅片、电池、组件业务板块均展开深度合作。1月31日,麦迪科技公告,拿到了赛拉弗能源2年7.8亿片、合同额共计29.22亿元的电池片大订单,订单金额几乎是2023年营收的5倍。3月28日,炘皓新能源还收到四川绵阳安州高新技术产业园区管理委员会支付的政府补助资金8221万元。7月12日,麦迪科技公告,公司控股股东四川安州发展集团拟与公司全资子公司炘皓新能源签订借款合同,向炘皓新能源提供不超过5亿元借款。直到此时,麦迪科技都在向外界传递一个信息——跨界光伏虽然一直在血亏,但仍然要坚决“追光”。

然而,现实却是残酷又血腥的。麦迪科技刚公布的2024年三季度报中,前三季度业绩再次严重亏损1.67亿元。也就是说,跨界不到两年的时间,麦迪科技已经亏了4.36亿元。最终不得不转让光伏资产,手握29亿元订单也要全面放手、黯然收场。

断臂求生,重回主业

在连光伏巨头都开始熬不住的时候,麦迪科技退出光伏行业,其实算是断臂求生。

近年来,炘皓新能源和麦迪电力经营业绩不及预期,尤其炘皓新能源报告期内持续出现较大亏损。财务数据显示,2022年、2023年和2024年1-8月,炘皓新能源的净利润分别为-463万元、-2.9亿元和-1.56亿元,麦迪电力的净利润分别为-1068万元、-158万元和110万元。

炘皓新能源和麦迪电力作为麦迪科技光伏电池片业务的主要运营主体,其业绩表现不佳也使得麦迪科技整体盈利能力承压。2021年至2023年,麦迪科技实现营业收入分别为3.54亿元、3.06亿元、6.18亿元,净利润分别为4350万元、3549万元、-2.65亿元。今年以来,麦迪科技业绩继续亏损。对此,麦迪科技解释称,主要由于光伏行业竞争加剧,产业供给及终端需求存在阶段性供需错配,产业链价格持续下行,使得公司光伏产品销量与价格较2023年同期有所下降,光伏业务收入较2023年同期下降。

麦迪科技表示,通过本次交易,公司将快速回笼资金,改善现金流状况,同时大幅度降低资产负债率、优化资本结构。财务数据显示,本次交易完成后,预计麦迪科技总资产和负债将分别下降至15.9亿元和6.65亿元,资产负债率降至41.83%。麦迪科技在报告中强调,本次交易是公司在光伏行业经营环境重大变化中寻求的积极应对措施,也是公司优化业务布局、实现未来发展战略的重要举措,有利于增强持续经营能力。

剥离亏损严重的光伏电池片业务后,麦迪科技希望聚焦医疗信息化及医疗服务业务的发展,进一步夯实主业。除了光伏行业是块“烫手山芋”,其实麦迪科技的医疗服务板块一直是块“香饽饽”。

2024年以来,麦迪科技持续在布局医疗主业。今年2月,麦迪科技宣布拟收购中科行智51%的股权,开始正式扩张自己的信息化整体解决方案业务。6月18日,麦迪科技与西北工业大学太仓智汇港联合共建的“低空经济创新中心”签约揭牌,并发布了首个全自主智能化AED无人机救援的低空救援整体解决方案。8月22日,麦迪科技与优必选科技在北京正式签署战略合作协议,双方将强强联合打造“医疗+人形机器人”,推动智慧医疗发展。目前,麦迪科技核心产品包括两大类,分别为DoCare系列临床医疗管理信息系统应用软件和临床信息化整体解决方案。截至6月底,公司终端用户已覆盖全国32个省份,近2400家医疗机构。

福建华策品牌定位咨询创始人詹军豪表示:“麦迪科技所处医疗领域发展前景广阔。作为医疗信息化领域的佼佼者,公司拥有丰富的医疗信息化产品线和广泛的医疗机构客户基础。随着医疗信息化需求的不断增长和政策的持续支持,公司有望在医疗信息化领域继续保持领先地位,并实现稳健发展。”

所以,在医疗行业发光发热的麦迪科技,剥离光伏业务、重新聚焦主业,才是扭亏为盈更可靠的出路。

光伏行业进入寒冬

在行业寒冬之下,如麦迪科技这般“乘兴而来,失意而归”的光伏跨界企业,不在少数。

2022年,光伏行业吸引了70余家企业跨界而来。到2023年,数量尽管已大幅减少,但也有30余家。而这100余家企业,已有不少企业在2024年里开始退出。据不完全统计,今年上半年有超20个光伏项目宣布终止或延期,其中不乏跨界企业布局项目,而仍在坚持的跨界新手也难免尴尬的局面。业内超60家光伏企业发布的半年报或业绩预告显示,亏损额在百亿级的企业占了一半,甚至有三分之一的企业同比亏损幅度超过了100%,更夸张的业绩降幅甚至达到了2000%。

例如始建于1993年,核心业务主要为服装设计、制造、营销等的棒杰控股,在2022年也加入了光伏产业,成立了棒杰新能源科技有限公司及扬州棒杰新能源科技有限公司,负责业务为光伏设备及元器件的制造与销售等多个环节。但到今年,扬州棒杰新能源科技有限公司被申请破产重整了。

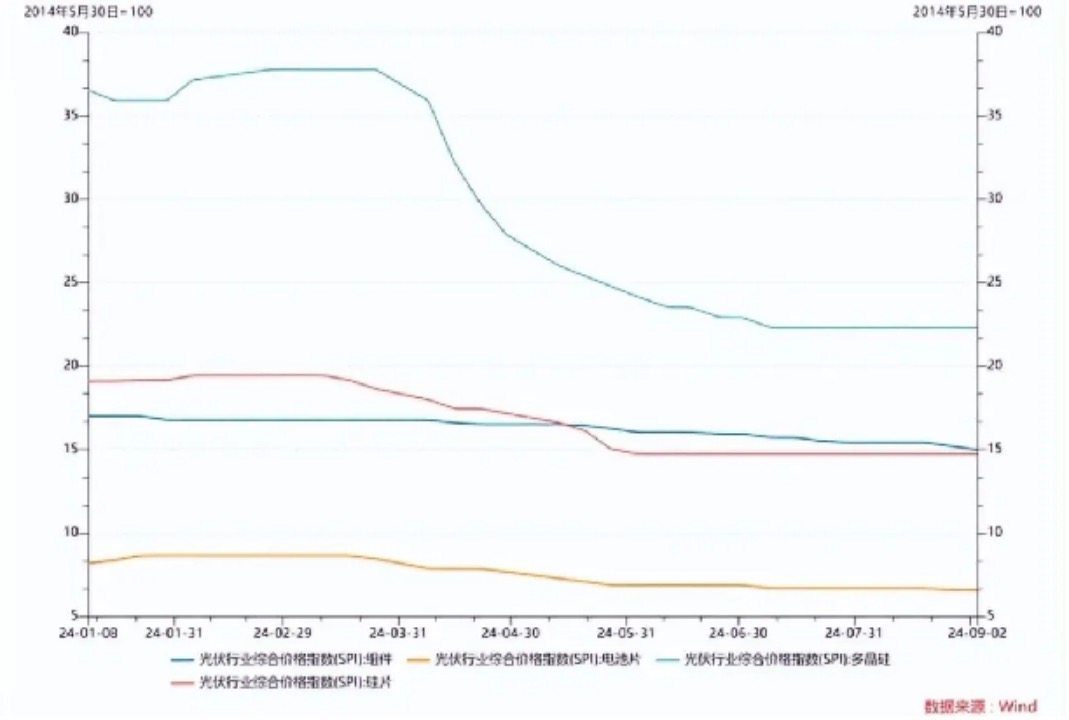

因为行业周期的影响,各大光伏巨头不是业绩下滑就是亏损,光伏产业进入了“泥潭”。TCL中环对光伏行业下半年行情的看法是,全球光伏产业仍处周期底部,光伏产品价格将持续下跌,净利润亏损。《光伏行业协会CPIA》公布的数据显示,多晶硅、电池片、组件等部件产量同比大幅增长,另一边却没有展现出与之匹配的需求,以能源局今年公布的光伏安装数据为例,上半年国内光伏装机的产出同比只增长约30%。很显然,供大于求的“乌云”仍然遮在光伏行业的头上。这直接导致了产品价格的全线下跌,最高的下跌幅度达到了37%,创出了近年来的最低水平,可以说是行业寒冬。

麦迪科技的退出也给其他光伏新秀敲响了警钟。光伏行业虽然前景广阔,但竞争激烈,没有充分准备和深入研究就盲目进入,很容易陷入困境。而经过优胜劣汰的筛选机制,恐怕只有那些真正具备核心竞争力的企业,才能在未来的市场中站稳脚跟。

(文章来源:财中社)

(本站编辑:悟空)