深度 | 药师帮10.35亿元收购一块医药背后:标的主业盈利不佳

10月15日,联交所上市公司药师帮(09885)发布收购公告,拟以对价人民币10.35亿元购买一块医药已发行及发行在外的100%股本。一块医药与药师帮主业相同,均为面向下游分散的基层医药销售机构的B2B医药电商企业。药师帮预期通过本收购实现较好的协同效应。

然而,《财中社》发现,本次收购对一块医药估值的合理性存疑;而就药师帮本身而言,近年收入规模增长依赖于广告及营销,截至目前尚未有显著的利润表现,且传统线下医药经销商开始发力该业务,药师帮这类纯线上平台面临的压力剧增。这或许是因为,B2B医药电商的行业护城河并不深厚。

估值不合理

一块医药于2019年成立,是一家B2B医药电商企业,主要面向成长型连锁、单体药店,连接上游药企和下游零售药店,搭建以控销产品为核心的医药供应链,并通过供应链+运营服务+技术服务平台帮助中小药店优化药品结构、提高运营能力和动销等,进而提高利润。

不过,截至目前一块医药尚未实现稳定盈利。2022年、2023年以及2024年1-7月,一块医药税后净利润分别为-4815万元、328万元和-1500万元。截至2024年7月31日,一块医药的未经审计综合资产净值约为1.16亿元。

本次估值师对一块医药的估值采用市场法,选用的四家可比公司的平均EV/S倍数为1.02倍,对一块医药估值采用的EV/S倍数为1.03倍,截至估值日期2024年7月31日一块医药过往十二个月的收入为9.41亿元,在此基础上得出估值为10.54亿元。由此可知,本次估值相对于净资产(1.16亿元)的增值率约为808.62%。

但是,估值选取的可比公司实际上并不“可比”,因此估值的合理性有待商榷。本次估值选用的四家可比公司包括华人健康(301408)、漱玉平民(301017)、百洋医药(301015)、健之佳(605266),均为从事向零售药店(但非公立医院)销售及分销自有品牌药品的上市公司。虽然同为医药流通行业公司,但上述所谓“可比”公司与一块医药的主营业务存在着显著的区别:华人健康、健之佳和漱玉平民主营医药零售业务,实际上是药店连锁企业;百洋医药主业为品牌运营,本质上是一家CSO(销售外包)企业。

事实上,与一块医药主业基本一致的上市公司其实即是本次交易的收购方药师帮。药师帮目前总市值约为45.14亿元,2023年总营收为169.72亿元,EV/S倍数仅为0.27倍,远低于上述可比公司的平均EV/S倍数1.02倍。

此外,上述“可比”公司均已实现稳定盈利,但一块医药近几年亏损年份较多;且就与一块医药主业最为相似的药师帮而言,其目前也是刚刚扭亏。

本次交易对价10.35亿元中,现金对价4.2亿元,余下对价以配发或发行股份的方式支付,为6.15亿元。收购本身不会对药师帮造成资金压力,且交易双方约定两部分或有对价分别需要达成主要绩效目标: 2024-2026年的核心业务营收增长率至少达到20%,2025-2026年的净利润至少达到2000万元、3000万元;2025-2026年的核心业务营收增长率至少达到50%,净利润分别至少达到6000万元、1.2亿元。

对于药师帮而言上述约定限制了所承受的风险,但2024年1-7月一块医药还亏损1500万元,未来能实现高达1.2亿元的净利润吗?

值得一提的是,一块医药是上市公司老百姓(603883)的关联方,而据市场消息,一块医药的创始人高博实际为老百姓董事长谢子龙的女婿。药师帮对于本次收购的前景抱有很大信心,在收购公告中药师帮表示,本次收购将产生协同效应、提高供应链表现、提高共享系统及仓储基础设施的效率。

尚未实现显著盈利,竞争压力剧增

收购的协同效应暂且不论。仅就药师帮本身而言,其所经营的业务目前盈利表现不佳。

对于医药产业价值链中的医药零售环节,零售终端由药店和基层医疗机构构成,而药店按照其规模及经营模式可进一步分为大型连锁药店、中小型连锁药店和单体药店。由于中小型连锁药店、单体药店和基层医疗机构通常分布在低线城市、偏远地区或城市非核心区域,存在市场分散供需失衡、多层级市场导致高交易成本及低效率、价格不透明、产品溯源难等问题,相应地,可以打破地域疆界,无缝连接业务上下游的线上平台应运而生。

以药师帮为主的纯线上平台,其主要业务即为B2B业务,主要聚焦较为分散的下沉市场,业务具体模式包括匹配上游供应及下游需求并收取佣金的平台业务,以及建立及运营自有供应链并通过电商交易形式向下游直销的自营业务。

医药B2B行业目前还未有显著的业绩表现,以药师帮为例,公司收入规模增长较快,但由于销售及营销费用的居高不下,公司长期处于亏损状态,目前而言药师帮的规模扩张仍依赖于大规模的营销及广告项目。

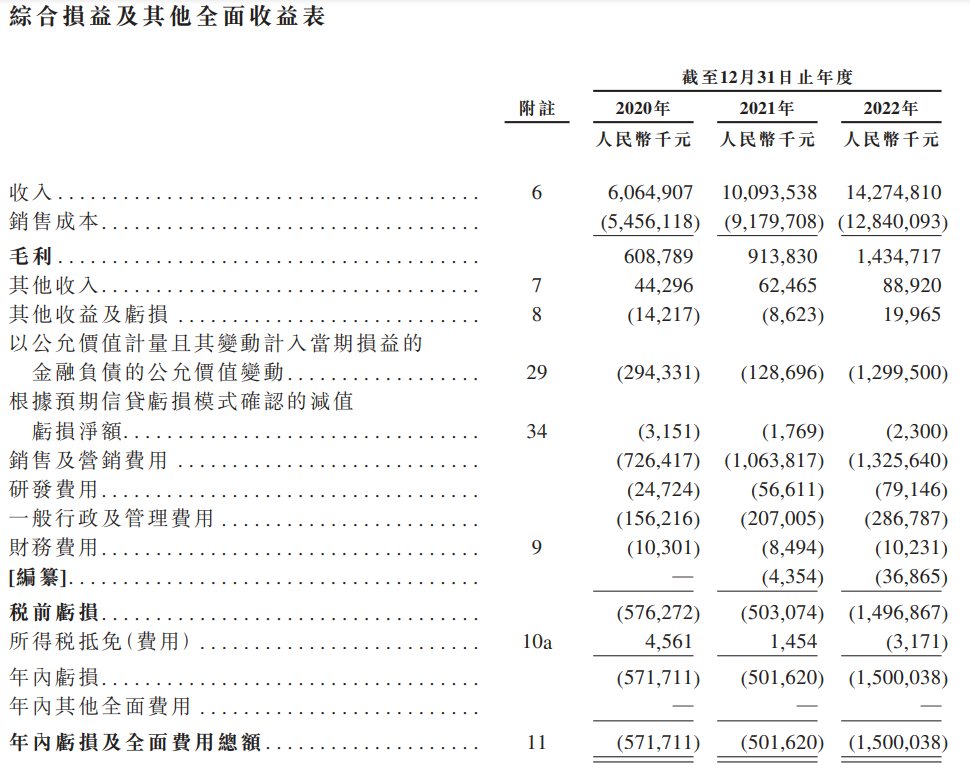

根据申请版本全文档案,2020-2022年,药师帮的收入分别为60.65亿元、100.94亿元和142.75亿元,毛利分别为6.09亿元、9.14亿元和14.35亿元,年内亏损分别为5.72亿元、5.02亿元和15亿元。药师帮持续亏损,原因一方面在于与优先股相关的以公允价值计量且其变动计入当期损益的金融负债的公允价值变动,2020-2022年分别为-2.94亿元、-1.29亿元和-13亿元;另一方面即为较高的销售及营销费用,各期分别达到7.26亿元、10.64亿元和13.26亿元,吞噬了部分的公司利润。即便剔除优先股的影响,药师帮的毛利也无法覆盖期间费用。

2023年,药师帮的收入为169.72亿元,毛利为17.41亿元,不考虑金融负债公允价值变动-31.72亿元,期间费用合计18.6亿元,其中销售及营销费用13.87亿元,毛利无法完全覆盖。2024年上半年,由于公司上市,金融负债公允价值变动为零,毛利为8.82亿元,期间费用合计9.24亿元,虽然实现股东净利润2182万元,但公司实现其他收入4909万元和其他收益963万元。

此外尤其需要注意的是,药师帮正面临愈加激烈的竞争压力。实际上,药师帮面向的下游客户主要是小型连锁药店、单体药店和基层医疗机构,大型连锁药店由于规模优势,上游供应商更倾向于直接与之合作,而非通过B2B平台。虽然药师帮表示将加强大型连锁药店分散SKU的拓展工作,但需要注意的是,近年来,传统线下医药经销商也开始自建并运营线上平台,而其拥有多重优势:庞大的用户群体、较高的品牌知名度、充足的供应货源以及完备的物流体系和产业链整合能力,这些都对药师帮这类纯线上平台造成不小的压力。

(文章来源:财中社)

(本站编辑:悟空)