深度 | 收入降幅超四成 洋河股份丢掉行业老三位置

2024年中报时,洋河股份(002304)收入领先竞争对手山西汾酒只有1亿元出头,行业老三的位置岌岌可危。三季报发布后,公司彻底丢掉了“探花郎”的身份。

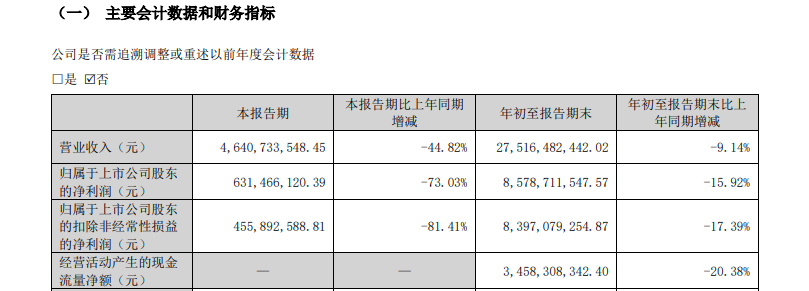

10月30日晚间,洋河股份发布季报。2024年前三季度,公司实现营收275.2亿元,同比下降9.1%;实现归属于上市公司股东的净利润85.8亿元,同比下降15.9%。

《财中社》注意到,洋河股份交出了一份近10年来首次负增长的三季报,而且是上市15年以来业绩降幅最大的一份三季报。

分季度来看,洋河股份业绩表现更为惨淡。2024年第三季度,洋河股份实现营收46.4亿元,同比下降44.8%;实现归属于上市公司股东的净利润6.3亿元,同比降幅更是超过了73%。

上市以来,洋河股份季度营收下降并不少见,但公司单季度收入从未出现过40%以上的降幅。因此,公司季度营收降幅已经刷新了上市以来的新纪录。

在上市酒企中,除了贵州茅台和五粮液之外,多年来洋河股份营收一直是行业老三。但是,随着山西汾酒的强势崛起,白酒“探花”之争愈演愈烈。2023年山西汾酒收入达到319.3亿元,增速为21.8%;洋河股份营收为331.3亿元,增长10%。

按照这样的增长,洋河股份保持了多年的行业老三身份将在2024年失去。2024年半年报时,洋河股份收入为228.8亿元,仅领先山西汾酒1.3亿元。不出意外,攻守易势将在三季度上演。

只是让市场没想到的是,两家公司身份互换会以这样的情形完成。第三季度洋河股份收入接近腰斩,山西汾酒增长超一成。2024年前三季度,洋河股份收入一下子落后山西汾酒38.4亿元,从领先变成追赶者,而且是明显落后。

《财中社》注意到,导致洋河股份收入增长放缓甚至开始负增长的原因之一,是公司收入在省内市场受到了强有力的挑战。

洋河股份在江苏省内市场前一个营收高峰是在2018年。这一年,公司在省内市场实现营收123.3亿元,同比增长了16%。之后,公司收入在江苏省内市场连降两年,2020年已经不足百亿元。

之后,洋河股份在省内市场开始恢复性增长。直至2023年,公司在省内市场的收入达到146.8亿元,较2020年的低位已经增长了近五成。但是,与2018年的上一个高峰相比,涨幅只有19.1%,年化平均后,收入增长尚不足3.6%。2024年上半年,洋河股份省内收入为97.6亿元。与上一年同期相比,涨幅为3.1%,仍然不足5%。

《财中社》发现,与省内市场的低增长相比,洋河股份在省外市场的增长要明显更快。2018年洋河股份在省外收入为118.3亿元,之后两年也几无增长,受疫情等影响,2020年还降至111.1亿元。即便如此,仍好于省内表现。

自2021年开始,洋河股份省外市场也重新开始增长。至2023年,公司在省外市场的收入为184.5亿元。与2018年相比,省外营收增长了55.9%,年化平均增速为9.3%,增速成倍于省内。

2024年上半年,洋河股份在省外的收入为131.2亿元,同比增长了9.3%,与过去几年的平均增速持平。收入增长的最大引擎开始降速,丢掉行业第三的位置也就不足为奇了。

江苏是经济较为发达省份,2023年全省GDP为12.8万亿,排名全国第二。因此,其市场容量要领先于众多省份。与之相比,同一年山西省的GDP只有2.6万亿,全国排名第20,经济规模远不能与江苏相比。

2023年,山西汾酒在省内的收入达到120.8亿元,是洋河股份在江苏省内收入的八成以上,山西汾酒在省内市场比洋河股份更为强势。

今世缘是洋河股份在江苏省内的主要竞争对手之一。以同一时期为例,2018年今世缘营收为37.4亿元,2023年已经增长至101亿元。与众多追求全国化的企业不同,今世缘主要依靠江苏市场。

2018年,今世缘省外营收占比只有5.3%,2023年虽有提高但也只有7.2%。也就是说,这五年时间里,今世缘在省内市场的收入增长了1.6倍,平均年化为32.1%,增速是洋河股份在省内的数倍之多。

今世缘同一时间发布的三季报显示,2024年前三季度,公司实现营收99.4亿元,同比增长了18.8%。依靠省内市场,并没有阻碍今世缘继续保持两位数增长。

招商证券调研显示,中秋、国庆双节及之后整体市场动销仍处于同比下滑,并未出现改善迹象。高端酒价格仍处于下降通道,商务需求较为疲软,头部品牌选择向下发展增量,挤压了次高端品牌,尤其是500-800元产品的生存空间。对于洋河股份来说,这不是一个好消息。

(文章来源:财中社)

(本站编辑:悟空)