运维业务双丰收,营收利润同步攀升,业绩亮点频现!

中材国际(600970)

在利润增长方面,公司近期宣布提高分红比率,预计到2024年分红将使当前股价的股息率高达5.06%,这一高股息率无疑增强了投资者的吸引力。鉴于国内水泥行业的不景气,我们下调了对公司2024至2026年归属于母公司的净利润预测,分别调整为32.2亿、35.8亿和40.0亿,此前预测为32.8亿、37.9亿和43.8亿。我们仍认为公司2024年的市盈率应给予12倍,设定目标价为14.9元,维持“买入”评级。

运维业务表现突出,装备业务加速拓展国际市场

在2024年上半年,公司的工程技术服务、高端装备制造、生产运营服务收入分别为120.99亿、29.16亿和56.73亿,同比增长4.82%、-23.07%和22.22%。毛利率分别为15.54%、23.25%和21.93%,同比提升0.62个百分点、下降0.51个百分点和上升3.18个百分点。运维业务尤为出色,矿山运维和水泥及其他运维的营收分别为35.95亿和20.78亿,同比增长27.88%和13.54%,毛利率分别为16.59%和31.19%,同比上升3.38个百分点和3.92个百分点。装备业务也在积极推行“两外”战略,境外业务收入占比提升至32%,外行业收入占比提升至49%。公司在海外的属地化经营步伐也在加快,2024年上半年境外收入达到93.53亿,同比增长15.23%,境外业务毛利率为22.61%,同比上升3.65个百分点。

装备和运维业务加快海外扩张,在手订单充足,长期发展潜力巨大

上半年,公司新签订单总额为370.9亿,同比下降9%。其中,境外新签订单234.62亿,同比增长9%。境外新签的工程服务订单为197.26亿,同比增长4%,成功获取了捷克、沙特、菲律宾、伊拉克等15个水泥整线项目;境外新签的装备和生产运营服务订单分别为12.41亿和23.22亿,同比增长58%和37%。境内新签订单136.28亿,同比下降28%,境内新签的工程服务、装备制造和生产运营订单分别同比下降58%、33%和42%。运维业务新增6条在执行的水泥运维服务生产线,矿山项目增加67个,境外新增1个矿山项目。截至2024年上半年,公司有效结转合同额为592.44亿,较上期增长6.89%。

上半年综合毛利率略有上升,现金流状况同比改善

2024年上半年,公司的综合毛利率为19.4%,同比上升1.04个百分点,第二季度单季毛利率为19.31%,同比下降0.4个百分点。上半年期间费用率略有上升0.93个百分点至10.49%,销售、管理、研发和财务费用率分别同比下降0.07个百分点、上升0.59个百分点、下降0.32个百分点和上升0.74个百分点,管理费用同比增加1.37亿,财务费用同比增加1.55亿。资产及信用减值损失为0.86亿,同比减少0.35亿。综合影响下,公司净利率为7.11%,同比下降0.05个百分点,第二季度单季净利率为7.62%。上半年公司自由现金流净额为8.85亿,同比转正,多流入18.25亿;收入和支付现金的比例分别变动+4.55个百分点和-4.06个百分点。资本支出净额为-9.67亿,同比多流出9.74亿,主要由于支付中材水泥投资款。风险提示:海外业务运营风险;运维及装备业务增长不及预期、订单转化不及预期;国内水泥行业下行风险超预期。

大家都在看

中国女子在菲律宾组建诈骗团伙,搞“套路贷”敲诈勒索借贷人……

美股航空股集体上涨 美国航空涨1.07%

星网宇达龙虎榜数据(8月21日)

内蒙一机:2024年半年度净利润约2.64亿元,同比减少39.28%

固态电池概念继续活跃 鹏辉能源涨停

宏达股份: 控股股东持有公司股份解除轮候冻结

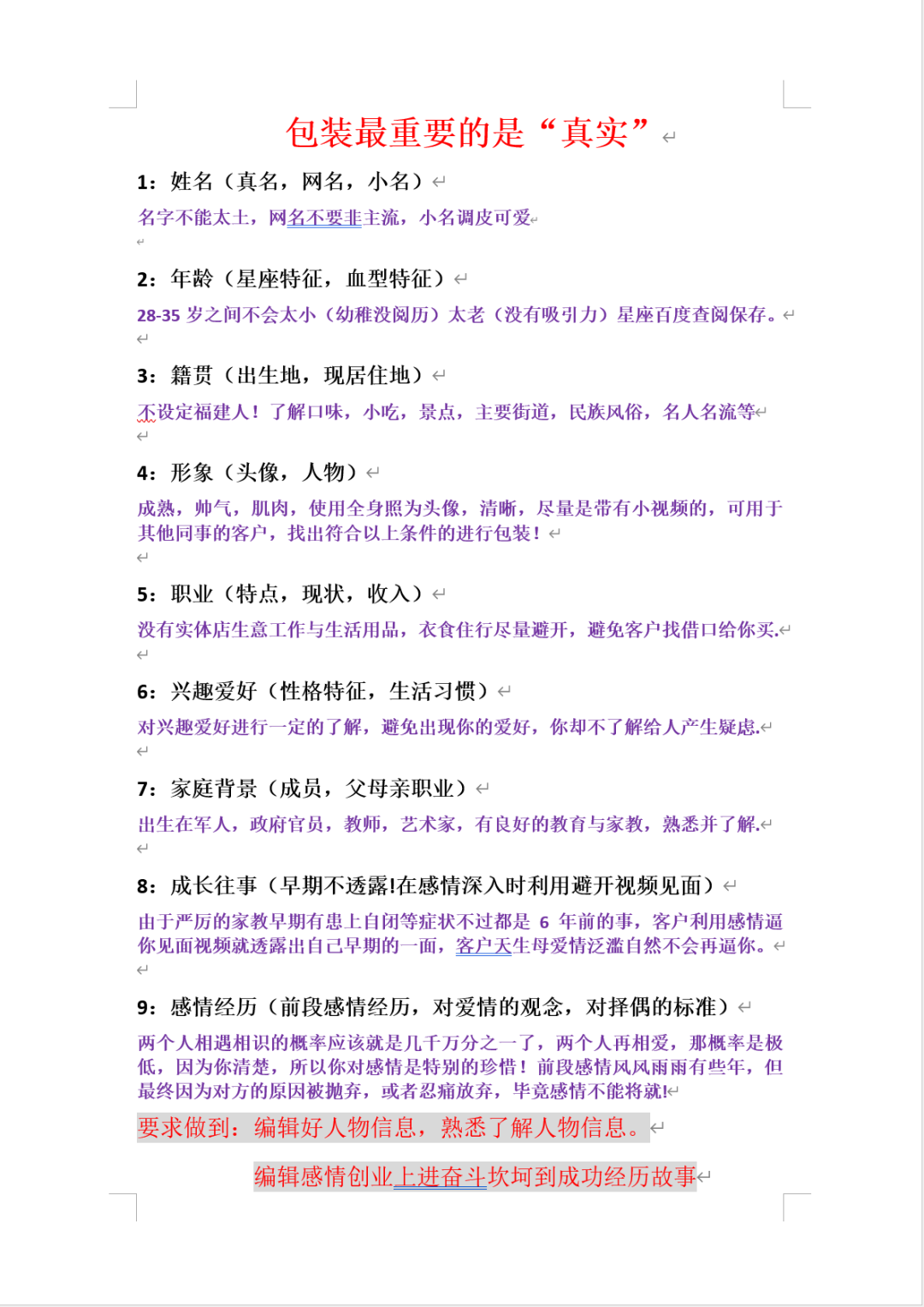

【科普】情感电诈脚本解读第一篇:情感骗子是如何包装自己的

新手散户炒股技巧,怎么选股?

佰仁医疗:2024年半年度净利润约3519万元,同比下降20.42%