2024上半年业绩爆表:持续放量,毛利提升,增长势头强劲!

中国铝业股份有限公司(601677)

2024年8月19日,公司发布2024年上半年业绩报告,2024年上半年公司实现营业收入154.3亿元,同比增长21.29%;实现归属于母公司净利润11.0亿元,同比增长33.3%。

2024年一季度,公司实现营业收入72.4亿元,同比增长18.0%,环比增长2.9%;归属于母公司净利润3.6亿元,同比增长2.4%,环比增长93.6%。2024年二季度,公司实现营业收入81.9亿元,同比增长24.2%,环比增长13.1%;归属于母公司净利润7.1亿元,同比增长57.7%,环比增长95.6%。

2024年上半年,铝价整体呈上涨趋势,6月后出现下跌。由于公司采用“铝锭价格+加工费”的定价模式,铝价上涨对公司营业收入产生了积极影响。

2024年上半年,公司业绩大幅增长主要得益于以下因素:1)出货量增长,上半年实现发货量72万吨,同比增长19%;2)产品结构优化,毛利率提升至12.42%,同比上升0.64个百分点;3)外贸业务增长迅速,二季度沪铝和伦铝价差缩小,进一步巩固了公司内外市场并重的战略布局,提升外贸利润;4)再生铝使用比例提高,增加单吨利润空间。

近年来,公司持续扩大再生铝生产规模和使用比例,目前已具备100余万吨再生铝保级应用产能,十余种产品完成SGS碳足迹认证。随着义瑞新材项目的完工,再生铝使用比例将持续提升,公司利润有望进一步增加。

公司注重研发投入,2024年上半年研发投入达到8.1亿元,参与修订的两项轨道交通国家标准正式实施,轨道车体业务毛利率较高,若该业务持续扩大规模,将有助于进一步拓展公司利润空间。投资建议:预计公司2024-2026年营收分别为349.0、377.9、414.5亿元,归属于母公司净利润分别为17.7、19.9、22.5亿元,对应PE分别为7.97倍、7.09倍、6.27倍。在国内外经济复苏不断深化、美联储即将降息的背景下,铝价有望继续上涨,公司产品销量和营收有望持续增长,维持“推荐”评级。风险提示:公司产量、销量不及预期;电解铝价格发生重大变化;铝材加工行业格局出现重大不利变化;公司管理发生重大不利变化等。

大家都在看

【关注】养生课销售头目让销售员(养生大师)打电话给老头老太什么病都能治 先买了再说!——下危机 增恐是常用吓唬老年人的手法

SpaceX计划在8月27日发射“北极星黎明号”

【警惕】警惕!新型诈骗125秒复制你的银行卡!

禾昌聚合(832089.BJ):2024年中报净利润为5896.47万元、同比上涨11.33%

股神徐翔:炒股可以改变人生,但是,股市交易需要修行与悟性

ETF最前线 | 嘉实中证大农业ETF(516550)下跌0.93%,乳业主题走弱,科拓生物上涨1.88%

华福证券:苹果领军AI端侧创新 消费电子长期量价上行空间打开

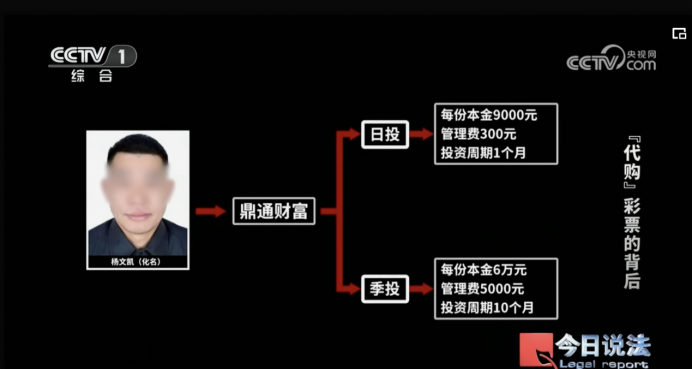

【警惕】关于警惕以“彩票理财”为名实施非法金融活动的风险提示