英华特2024年二季度业绩解析:内销势头强劲,外销市场起伏不定

英华特(301272)

核心观点:

公司最新发布2024年上半年业绩简报:

在第二季度,公司营业收入达到1.7亿元,较上季度下降2.92%;归属于母公司的净利润为0.2亿元,同比下降26.18%;扣除非经常性损益后的净利润为0.2亿元,同比下降44.97%;

上半年累计,公司营业收入为2.6亿元,同比增长3.53%;归属于母公司的净利润为0.3亿元,同比下降19.39%;扣除非经常性损益后的净利润为0.2亿元,同比下降34.92%。

收入解析:内销强劲,外销波动不定

按产品类别来看,我们预计第二季度热泵应用收入略有下滑,商用空调应用收入面临压力,而冷藏冷冻应用收入同比实现两位数增长;

按地区来看,我们预计第二季度国内销售收入同比大幅增长,而国际销售收入同比承压。国内销售得益于工业和商用细分市场的需求回暖;国际销售则受海外市场需求及俄罗斯收款周期的影响,预计下半年将有所改善。

盈利解析:外销占比下降拖累毛利率

毛利率:第二季度毛利率为24.37%,同比下降5.68个百分点。由于外销毛利率高于内销,第二季度的毛利率可能受到铜价上涨和外销占比下降的影响而有所下降;未来有望通过调整终端价格来减轻原材料成本的影响;

费用率:第二季度销售、管理、研发和财务费用率分别为3.62%、3.58%、6.60%和-0.94%,同比上升0.67、0.12、2.82和下降0.47个百分点;

净利率:第二季度净利率为13.37%,同比下降4.21个百分点。第二季度净利率受到营销和研发投入增加的影响。

投资建议:

我们持以下观点:

公司第二季度国内销售保持增长势头,国际销售有所波动,预计随着俄罗斯收款周期的正常化和南美市场的旺季到来,国际销售将在下半年有所回升;未来公司也有望通过调整终端价格来缓解原材料成本的压力,从而改善盈利能力。

盈利预测:考虑到成本和海外需求的不确定性,我们下调了2024年至2026年的盈利预测,并新增了2026年的预测。预计2024至2026年公司收入分别为6.33亿元、7.23亿元和8.23亿元(2024至2025年原预测分别为7.74亿元和9.87亿元),同比增长14.0%、14.3%和13.8%;归属于母公司的净利润预计为0.90亿元、1.06亿元和1.22亿元(2024至2025年原预测分别为1.48亿元和1.96亿元),同比增长2.8%、18.1%和14.7%;对应市盈率为20、17和15倍,维持“买入”评级。

风险提示:

行业景气度波动,国际需求波动,原材料成本波动。

大家都在看

券商晨会精华:分析表明季节性因素对A股市场情绪有显著影响

【案例】马鞍山警方破获特大电信网络诈骗案!抓获团伙成员48人 涉及诈骗APP15个 涉案金额4000余万元

水晶光电:2024年上半年净利润同比增长140.48%

【图解】上海检察机关办理涉期货和衍生品金融犯罪案件情况通报

金达威:取得专利证书,专利名称为“一种具备抗结剂独立添加装置的离心喷雾干燥系统”

证券开户当天不能交易?那你能做些什么?

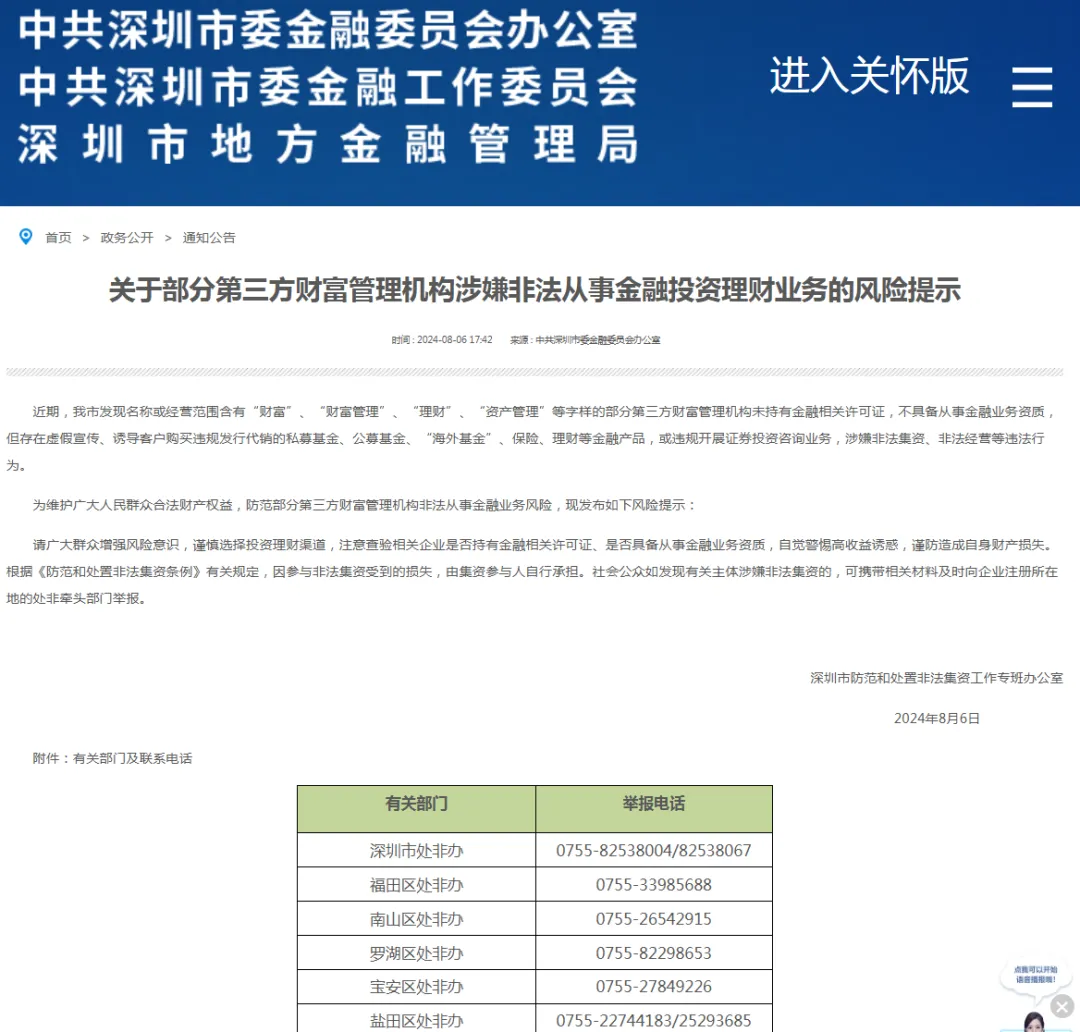

【黑名单】深圳发布107家非法金融投资财富公司"黑名单"

国海证券给予芯源微买入评级

【视频】律师讲解考证包过班!卖的课还是卖的证?到底是诈骗还是欺诈?