业绩压力下,公司力推精品酒,市场点评报告出炉!

华致酒行(300755)

动态

2024年8月23日,华致酒行披露了2024年中报。

投资聚焦

公司盈利能力面临压力,利润未达预期

在行业需求压力下,业绩未达预期。2024年上半年总营收达到59.43亿元(同比增长1.30%),归属于母公司净利润为1.55亿元(同比增长2.77%),扣除非经常性损益后的净利润为1.38亿元(同比下降3.63%)。第二季度总营收18.10亿元(同比下降14.77%),归属于母公司净利润0.25亿元(同比下降49.10%),扣除非经常性损益后的净利润0.10亿元(同比下降77.15%)。市场投入增加,导致盈利能力承受压力。上半年毛利率和净利率分别为10.50%和2.70%,分别同比下降0.73个和0.03个百分点,销售费用和管理费用率分别为5.34%和1.47%,分别同比下降0.85个和0.20个百分点。公司名酒销售占比同比提高,但部分名酒毛利率有所下降;持续加大精品酒市场投入,导致精品酒利润贡献率下降。第二季度毛利率和净利率分别为10.55%和1.34%,分别同比下降2.36个和1.12个百分点,销售费用和管理费用率分别为6.89%和2.30%,分别同比下降0.74个和0.01个百分点。公司上半年继续优化人员结构,降低费用,提高效率。现金流为负,销售回款同比下降。上半年经营活动现金流净额为-0.60亿元,第二季度为-4.86亿元,主要由于购买商品和股份回购;销售回款分别为61.38亿元和19.14亿元,分别同比增长3.11%和同比下降18.96%。截至上半年末,合同负债为0.88亿元,环比减少0.26亿元。

标品酒表现稳定,精品酒加大投入

2024年上半年白酒和其他业务的营收分别为55.85亿元和3.58亿元,分别同比增长2.88%和同比下降18.30%;毛利率分别为9.36%和28.35%,分别同比下降0.72个和上升2.84个百分点。按品类划分,白酒、进口葡糖酒、烈性酒和其他业务的营收分别为55.85亿元、2.22亿元、0.42亿元和0.93亿元,占比分别为93.98%、3.74%、0.71%和1.57%;毛利率分别为9.36%、27.04%、-1.52%和44.98%。在标品酒方面,公司保持与名酒企业的长期稳定合作,确保收入稳定增长;在精品酒方面,公司持续在荷花品牌上投入,举办高端定制交流沙龙活动,推出新的高端定制模式,举办了2134场品鉴会;在葡萄酒方面,公司与富邑集团旗下的璞立酒庄推出了BV璞立酒庄罗斯福珍藏赤霞珠红葡萄酒。上半年公司整体经营表现稳健,中秋节期间围绕荷花品牌进行备战,下半年将继续开发荷花万坛客户,以稳定整体利润表现。

盈利预测

我们看好公司因精品酒占比提升和费用控制带来的盈利能力提升,长期看好公司自有品牌运营能力和单店效益的提升所形成的核心竞争力。短期来看,行业需求承压,根据中报,我们略微调整了公司2024-2026年的每股收益预测,分别为0.59元、0.73元和0.92元(原预测为0.68元、0.84元和1.09元),当前股价对应市盈率分别为22倍、17倍和14倍,维持“买入”评级。

风险提示

宏观经济下行风险、自营产品增长不及预期、保真风险等。

大家都在看

【动态】老媒:老挝患上“诈骗流行病”!有民众遭电诈后称:不敢再把钱存入银行,压力很大!

【动态】柬内政部开会部署打击电诈

崧盛股份:中报出炉 营利双增

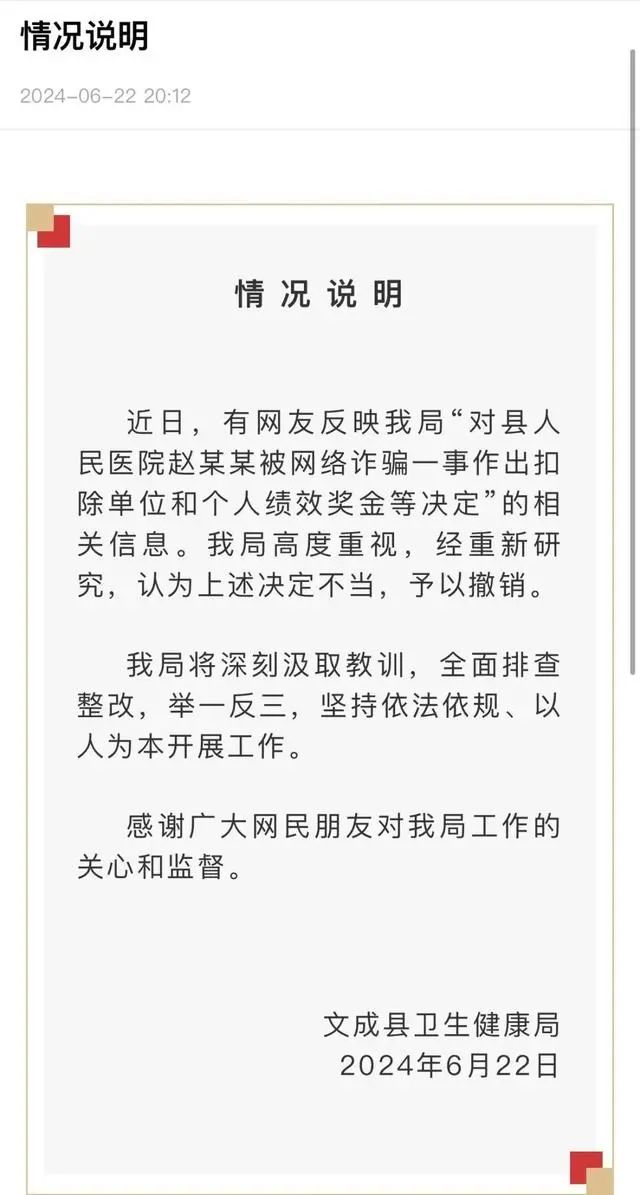

【关注】医院职工遭电诈后和单位均被罚?浙江文成县官方:决定不当,撤销

【案例】多人落网!赣州警方捣毁一“杀洋盘”诈骗窝点!专门以泰国、马来西亚、越南等东南亚国家青年女性为对象进行诈骗!

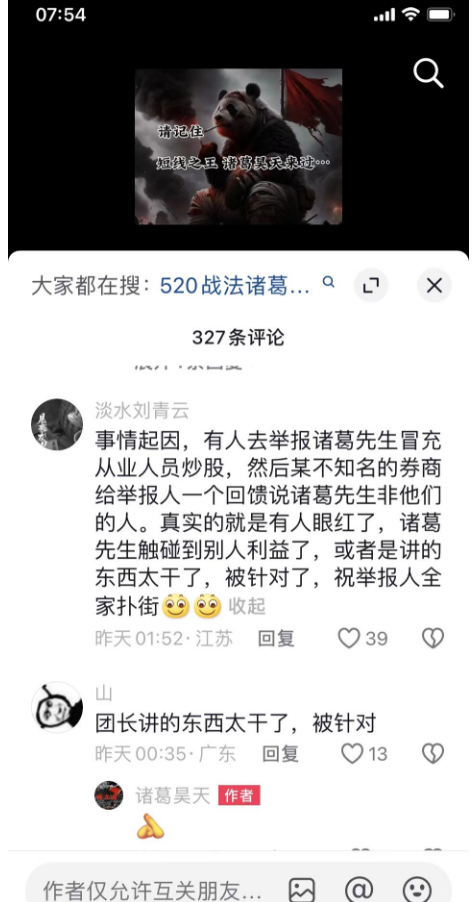

【关注】东方证券打假“诸葛昊天”后续 一度设置成隐私状态 疑似直播被永久封禁!

美股航空股集体上涨 美国航空涨1.07%

艾力斯:公司经营情况一切正常

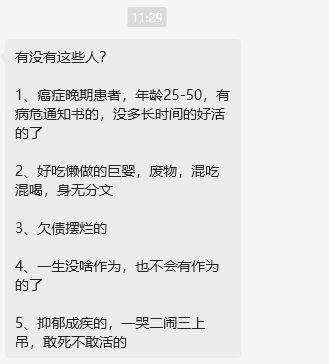

【关注】寻人启事!找这样的人干啥?就是让这样人的成为职业背债人!黑灰产会给一笔钱给这样人 !让他们扛雷罢了!