《盈利反弹趋势明显!聚焦新产品与新市场,未来业绩可期》

华锐精工(688059)

投资要点:

2024年上半年业绩稳步增长,二季度业绩大幅提升。华锐精工发布2024年半年度报告,2024年上半年,公司实现营业收入4.1亿元(同比增长14.9%),归属于母公司净利润7193.8万元(同比增长15.4%),扣除非经常性损益后的归属于母公司净利润7085.7万元(同比增长20.2%),经营活动产生的净现金流-92.1万元(同比增长-106.3%)。2024年第二季度,公司营业收入2.4亿元(同比增长16.2%,环比增长41.1%),实现归属于母公司净利润5474.7万元(同比增长43.1%,环比增长218.5%),经营活动产生的净现金流34.2万元(同比增长120.2%,环比增长197.4%)。

产品结构优化,规模效应凸显,盈利能力回升。2024年上半年,公司毛利率/净利率分别为42.6%(同比增长-2.2%)/17.5%(同比增长+0.1%),公司上半年毛利率降幅收窄,净利率同比转正。2024年第二季度,公司毛利率达到46.4%(同比增长+1.9%,环比增长+9.2%),净利率为22.8%(同比增长+4.3%,环比增长+12.7%),公司二季度业绩表现突出,主要得益于高毛利刀片产品占比提升及整体刀具生产线的大规模投产,规模效应逐步显现,产品毛利率提升。同时,公司期间费用控制得当,2024年上半年,公司管理费用率、研发费用率、销售费用率同比分别下降1.6个百分点/0.9个百分点/0.8个百分点,公司运营管理效率不断提升。

新品研发和市场拓展进展顺利,投资棒材项目优化产品结构。2024年上半年,公司在钛合金加工刀具、超硬材料刀具、金属陶瓷刀具、涂层工艺等新品研发上取得显著进展,持续优化现有产品及工艺,部分产品已实现对欧美一线主流产品的超越,并通过客户验证获得小批量订单。公司凭借卓越的产品研发和综合解决方案服务,在3C、航空航天、汽车零部件等领域的众多大客户订单取得成功。2024年上半年,公司出口收入约2304.7万元(同比增长43.11%),公司在俄罗斯、韩国、印度、泰国、土耳其等国家出口增速显著且毛利率较高,未来欧美市场有望成为公司出口业务的新增长点,看好公司海外业务的发展前景。

公司计划通过自有和自筹资金投资3.6亿元用于建设高性能棒型材数字化生产线,项目完成后将新增年产1000吨高性能棒材产能。棒材是整体硬质合金刀具的配套原材料,公司通过建设自有棒材生产线,将有利于降低公司整刀产品的原材料成本,提高产品利润率并进一步完善公司产业布局。

盈利预测:预计公司2024-2026年营业收入分别为9.9亿、11.8亿、13.4亿,归属于母公司净利润分别为2.2亿、2.8亿、3.5亿,EPS分别为3.5元、4.6元、5.7元,对应市盈率PE为12.2倍、9.4倍、7.5倍。公司积极布局高端刀具,完善产品及服务布局,持续拓展新产品及新市场业务,发展空间广阔,给予公司2024年PE估值16-20倍,对应合理股价区间为56-70元/股,维持“买入”评级。

风险提示:行业需求不及预期、新产品及海外市场拓展不及预期、新产能投放不及预期、原材料价格波动风险、宏观经济风险

大家都在看

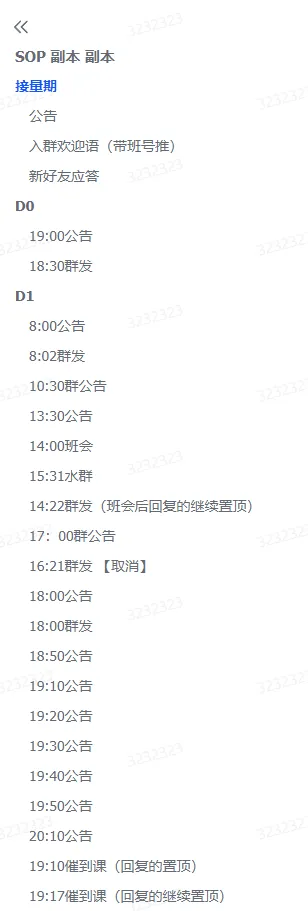

【重磅】起底养生课!养生课SOP诈骗话术本公开① ——教培导致社会混乱 财商课谋财 养生课害命!

【深度】待不住的迪拜,回不去的西港,敢问盘总们路在何方?

【判例】投资近3亿元的电影“黄了”,近3000人被骗,12人获刑!案件始末披露

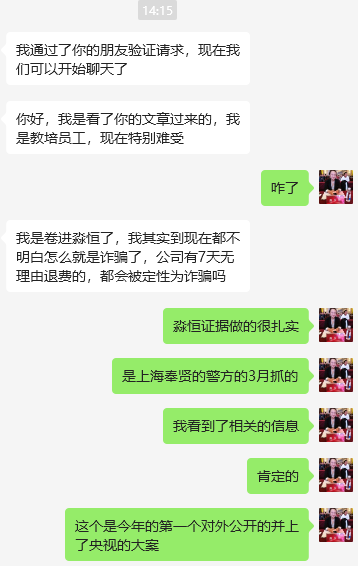

【重磅】已经离职数月 并仅在公司工作一个月的淼恒学堂员工也被卷入淼恒学堂短视频培训诈骗案 帽子叔叔甚至对兼职员工也进行了调查!

【案例】涉案2.61亿元 沈阳法库县检察院办理“IPFS挖矿”网络传销大案

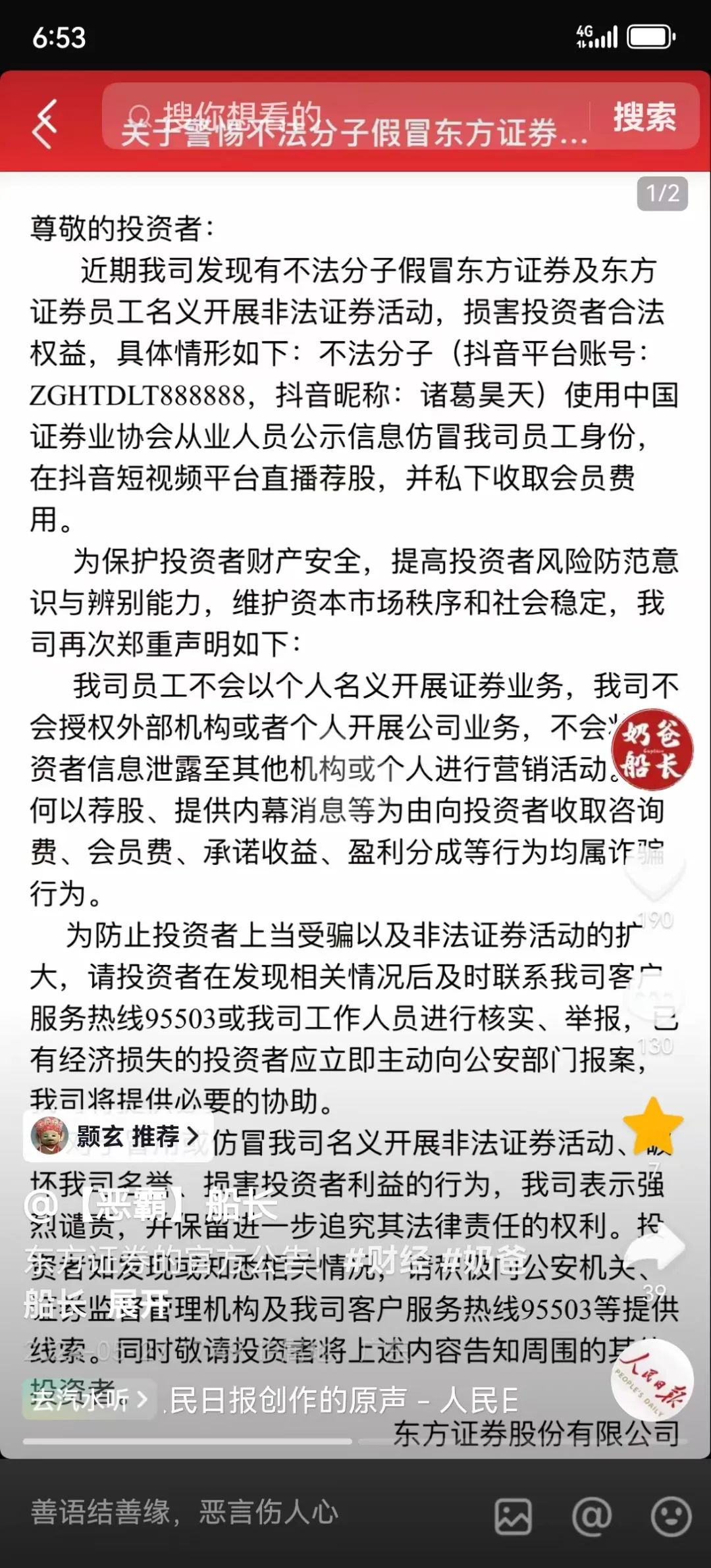

【关注】东方证券打假“诸葛昊天” “诸葛昊天”紧急把账号设置为私密账号

陆金所控股上半年净亏损15.6亿元,总收入下降33.1%

横店影视:2024年半年度净利润约8843万元,同比下降21.65%

爱博医疗:2024年上半年营收增长超68% 净利润增长近30%