量价齐飞,业绩爆表,惊喜超预期!

钼业巨头金钼股份(601958)

最新动态

在2024年8月22日,金钼股份公布了其2024年上半年业绩报告:上半年实现营收65.93亿元,同比增长19.66%;归属于母公司的净利润达到15.07亿元,同比增长0.95%。第二季度收入达到37.26亿元,环比增长29.97%,同比增长30.02%;归属于母公司的净利润为8.74亿元,环比增长37.98%,同比增长32.36%。

深度解析

金钼股份上半年的业绩超出市场预期,主要得益于产品和价格的上涨。钼精矿和钼铁的价格分别环比上涨了10%和8%,达到3653元/吨和23.47万元/吨。考虑到第一季度的季节性淡季影响,第二季度的生产和销售更为旺盛,从而实现了量价齐升的局面。公司的管理持续改善,资本结构保持稳健。第二季度期间费用率环比下降1.28个百分点至4.37%,其中销售费用和管理费用都有所下降。公司持续加大研发投入,第二季度研发费用环比增长13.21%至0.60亿元。截至上半年,公司的资产负债率为14.76%,保持较低水平。

业务亮点

钼金属加工业务板块增长迅猛,对公司整体盈利能力带来积极影响。2024年上半年,公司钼金属制品产量同比增长55.86%,销售了160吨钼金属制品。随着公司不断拓展新产品和客户,提升加工产品销售规模,有望逐步提高公司的整体盈利能力。

发展目标

公司目前钼精矿产能为5万吨/年(45%),2024年的目标是5.15万吨。公司力争在5年内将钼精矿产能提升至10万吨。

投资策略

公司重视投资回报,2021年至2023年累计派发现金股利25.82亿元,平均分红比例为52.38%。2023年派发现金股利12.91亿元,分红比例为41.64%。2024年,公司将坚持实施连续现金分红政策。

市场前景

公司重视钼行业的“金九银十”行情。据钼都贸易网统计,2024年上半年钢招量同比增长30%;8月22日当月钼铁钢招总量超过10000吨,已超过去年8月的总量。在钢招数据持续景气的情况下,精矿库存水平同比下降28%。预计随着“金九银十”旺季的到来,钼产业链有望加速去库,钼价有望迎来上涨周期。

未来展望与评级

预计公司2024-2026年的收入分别为132/141/151亿元,归母净利润分别为36/40/42亿元,EPS分别为1.10/1.23/1.31元,对应PE分别为8.74/7.85/7.37倍。维持“买入”评级。

风险提示

产品价格波动风险;安全环保管理风险;元素替代风险。

大家都在看

中国广核:8月21日召开董事会会议

【视频】诈骗聋人,要警惕 "拒绝投资 "

伟星股份:越南工业园产能规模占公司总产能的比重不大

【重磅】网友曝光坐标北21.36199 °东99.54743 °诈骗园区也藏在缅甸大山里经营

中石科技回购 控股股东、实控人减持!

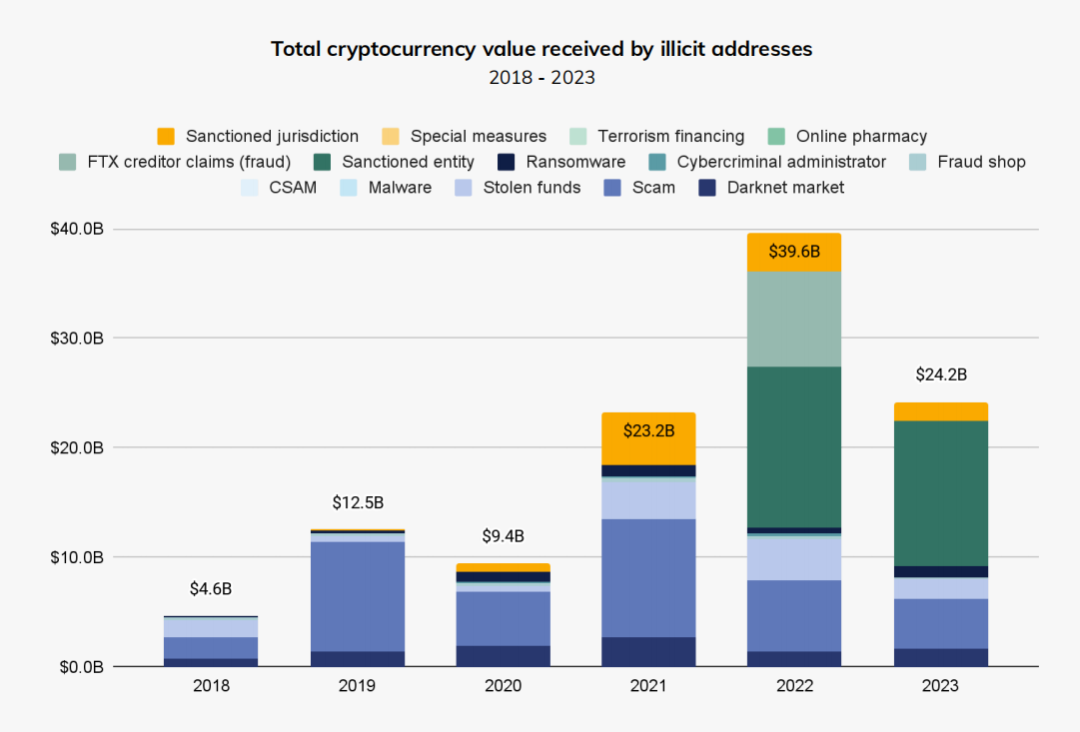

《2024年加密货币调查状况报告》:勒索软件激增、洗钱趋势变化、被盗资金减少及市场操纵分析

天佑德酒加码美国市场 对应子公司仍持续亏损

最高增持10亿元,石化白马股股东再度出手!能源领域重磅利好,大规模设备更新方案印发!13只业绩翻倍股出炉

【动态】王毅会见柬埔寨外长:加大力度,彻底铲除网赌电诈