【揭秘】降本增效立竿见影,公司利润大幅超越预期!

老白干酒(600559)

要闻

2024年8月28日,老白干酒正式公布2024年中报。

投资亮点

公司业绩超出市场预期,费用效率比持续优化

公司2024年上半年实现总营收24.70亿元,同比增长10.65%,归属于母公司净利润3.04亿元,同比增长40.25%,扣除非经常性损益后的净利润2.78亿元,同比增长46.41%。第二季度总营业收入13.40亿元,同比增长9.00%,归属于母公司净利润1.68亿元,同比增长46.69%,扣除非经常性损益后的净利润1.53亿元,同比增长59.11%。费用效率比有效提升,盈利能力同比显著增强。上半年毛利率和净利率分别为65.84%和12.32%,分别同比下降1.33个和上升2.60个百分点。第二季度毛利率和净利率分别为68.48%和12.55%,分别同比下降0.12个和上升3.22个百分点。销售和管理费用率分别为26.83%和7.62%,分别同比下降3.99个和1.92个百分点。公司持续降本增效,品牌建设和市场投入的基础上,坚持考核费用效率比,实现精准营销和精准投放。销售回款表现稳定,资金储备充足。上半年经营活动现金流净额为2.23亿元,第二季度为-1.87亿元;销售回款分别为31.18亿元和11.32亿元,同比增长10.32%和下降0.49%。截至上半年末,合同负债为18.62亿元,环比减少5.01亿元。

产品结构持续优化,总部增长加速

从业务板块来看,上半年老白干、文王、板城、武陵、孔府家酒营收分别为12.52亿元、3.02亿元、3.57亿元、4.92亿元、0.92亿元,同比分别增长19.10%、20.21%、6.49%、15.11%、28.11%。老白干总部在政商务用酒市场取得较快增长,文王和孔府家酒也实现了不错的增长,武陵酒增速略有放缓,主要原因是终端网点的优化。上半年毛利率分别为62.29%、60.91%、63.27%、80.50%、60.22%,同比分别增长0.59%、-0.34%、0.38%、-0.63%、-0.96%。从价位来看,上半年100元以上和100元以下(含100元)的营收分别为12.53亿元和11.99亿元,同比分别增长19.66%和12.93%,分别占主营收入的51.10%和48.90%,公司整体产品结构持续优化。

直销渠道增长迅速,品牌影响力扩大

从渠道来看,上半年经销商、直销(含团购)、线上销售的营收分别为22.91亿元、1.29亿元、0.31亿元,同比分别增长17.82%、1.25%、-13.72%;第二季度营收分别为12.48亿元、0.69亿元、0.13亿元,同比分别增长11.37%、26.97%、-28.93%。公司加快名酒进名企的举措,直销渠道取得较快增长。从区域来看,上半年河北、湖南、安徽、山东、其他、境外营收分别为14.28亿元、4.70亿元、2.72亿元、0.83亿元、1.89亿元、0.09亿元,同比分别增长14.52%、10.10%、14.56%、35.99%、50.94%、-15.15%;第二季度营收分别为7.60亿元、2.82亿元、1.44亿元、0.46亿元、0.94亿元、0.04亿元,同比分别增长9.33%、3.71%、15.21%、33.45%、50.79%、-9.80%,品牌影响力持续扩大。截至上半年末,总经销商数量为11423家,较去年年末减少119家,主要原因是湖南市场终端网点的减少。

盈利预测

我们看好公司内部改革带来的红利持续释放,并得到市场验证。根据中报,我们略微调整了公司2024-2026年的每股收益预期,分别为0.92元、1.11元、1.30元(前值为0.94元、1.16元、1.38元),当前股价对应的市盈率分别为18倍、15倍、13倍,维持“买入”评级。

风险提示

宏观经济下行风险、核心产品增速不及预期、股权激励目标不及预期、省外扩张不及预期等。

大家都在看

卓越新能:业绩说明会定于8月29日举行

方正证券可用资金转出攻略,一学就会!

【判例】团伙作案“杀洋盘”,诈骗外国人不犯法?法院判了!

【科普】电信诈骗翻新不断,2024年新版“十个凡是”助你识破骗局!

【律师观点】梁权权:从两起办证类诈骗案件看无罪与重罪

【动态】山东近百名警力突击现场,集中收网4200多名嫌疑人被抓!

珠三角枢纽机场范围内隧道群进入施工新阶段

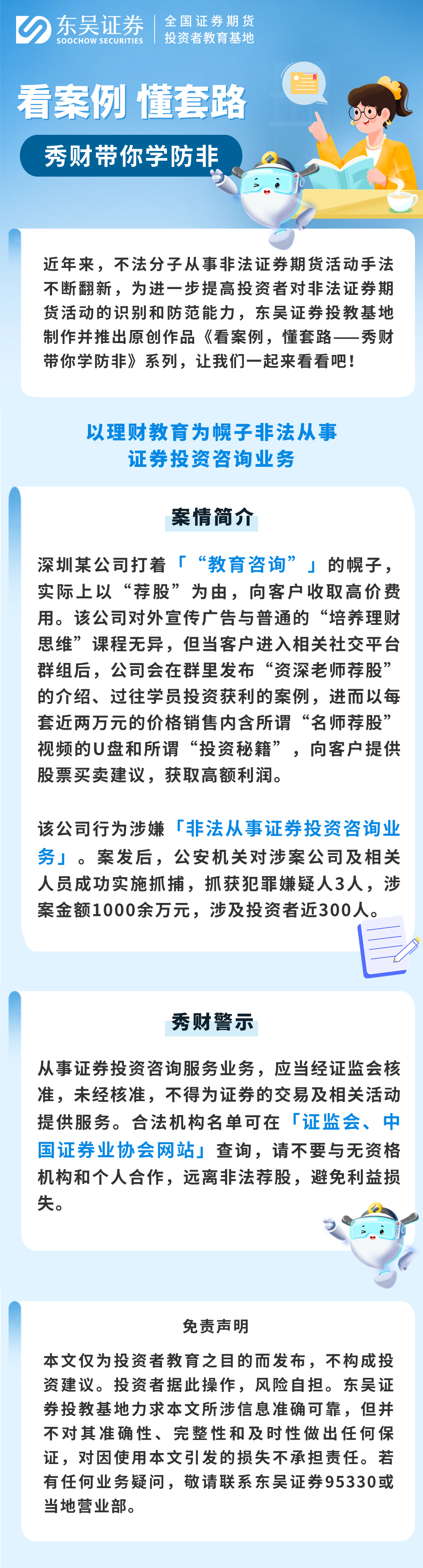

【公益宣传画】东吴证券:以理财教育(财商课)为幌子非法从事证券投资咨询业务