华为半年报亮点解读:数据库业务爆发式增长,生态建设全面升级

数据盛宴(603138)

要闻聚焦:2024年8月22日,数据盛宴公司公布了2024年上半年财务报告。在报告期内,公司实现了营业收入2.04亿元,同比增长达到了93.50%;尽管归母净利润为-0.24亿元,但扣非归母净利润为-0.30亿元。

上半年营收增速突破90%,预示着公司未来发展前景广阔。具体来看,营业收入同比增长了93.5%,其中,自研数据库及服务业务收入同比增长了25%,而数据基础设施解决方案业务收入同比增长了145%。净利润较去年同期大幅减少,显示出公司盈利能力的改善。据中国通信标准化协会大数据技术标准推进委员会发布的《数据库发展研究报告(2024)》,2023年中国数据库市场规模达到74.1亿美元(约合522.4亿元人民币),占全球市场的7.34%。预计到2028年,中国数据库市场总规模将增长至930.29亿元。数据盛宴公司积极拓展市场,2024年上半年通过核心客户的示范效应迅速扩大市场份额,其核心产品海量数据库Vastbase在政务、制造、金融、通信、能源、交通等多个关键行业取得显著进展,并与众多客户建立了稳固的合作关系。数据库作为基础软件,替换成本高、难度大,现有客户通常不会轻易更换已部署的产品,这保证了客户的高粘性。公司市场定位稳健,随着市场的持续扩大和新用户的持续增长,未来增长潜力显著。

公司持续加大研发投入,构建数字化自主生态体系。首先,在产品研发方面,2024年上半年,公司研发投入超过9800万元,同比增长36%;新获得的专利授权和软件著作权分别为7项和16项。研发团队专注于未来核心技术和产品创新能力的提升,推出了适用于同城双中心架构的集群版本,Vastbase数据库的功能和运行品质持续逼近国际同类产品。公司在深化对国外流行数据库兼容性的同时,针对国产化应用改造的关键难题,提出了更为高效的纯自研解决方案。其次,在生态建设方面,公司凭借其深厚的国产数据库技术实力和全面的“产品+服务”体系,依托“鲲鹏”大生态系统,打造了“Vastabase”小生态系统。公司保持产品性能的领先地位,同时加强与芯片、操作系统、中间件、云服务提供商、独立软件开发商的兼容适配。截至2024年6月,公司已与近千家合作伙伴的多种软硬件产品完成适配,助力客户数字化转型。

投资点评:数据盛宴作为国内领先的关系型数据库产品供应商,主要服务于数据中心,以数据库软件产品为核心,辅以数据计算、数据存储等产品,提供专业高效的服务,为用户提供软硬件一体化的解决方案。随着数据安全重要性的提升,数据库国产化替代率有望进一步提高,公司作为主要国产品牌,有望持续获益。预计公司2024-2026年归母净利润分别为-0.41/0.47/1.13亿元,25-26年归母净利润对应PE分别为64X、27X,维持“推荐”评级。

风险预警:新技术发展不及预期;行业竞争加剧风险。

大家都在看

半年净赚47亿元!华润啤酒高端化红利释放 侯孝海解析消费新风向

何小鹏:二季度海外销量贡献超过10%

康希通信:实控人提议以3000万元-6000万元回购股份

【关注】诈骗、洗钱都是博彩搞的! 菲律宾参议员张侨伟促菲律宾政府全面禁止网络博彩

【科普】揭秘互联网黑灰产广告推广

【音频】短视频培训涉诈机构元本学堂新疆受害者向信阳市政府政务服务热线提出八大诉求!

瘦身难? 期间费用激增毛利率下滑 大禹节水上半年“业绩”没跑赢“业务”|财报解读

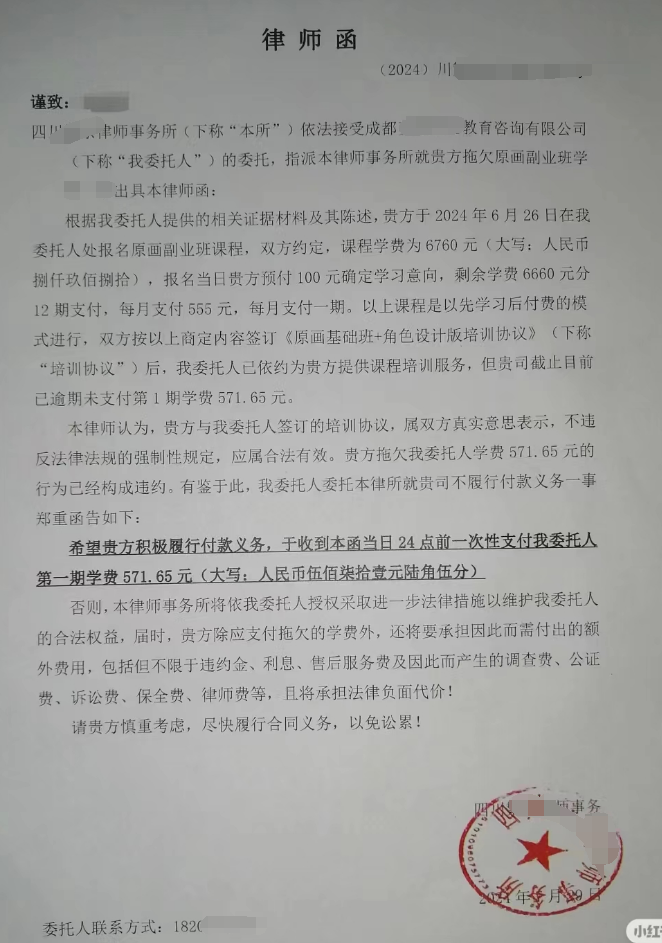

【警惕】教培机构:年轻人你上了我的套付了定金 分期付不想给了?律师函伺候!看你怕不怕!

旗天科技:公司与黑神话悟空游戏无业务合作