2024年中报解析:创新模式驱动,营收稳健攀升,行业新格局已现!

中航西飞(000768)

事件:公司发布2024年中报,2024年上半年实现营收203.29亿元,同比增长3.95%,实现归母净利润6.57亿元,同比增长16.25%。

投资亮点

所得税费用增长显著,营业收入稳健上升:在2024年上半年,公司营收达到203.29亿元,同比增长3.95%,归母净利润达到6.57亿元,同比增长16.25%,展现出稳健的营收增长。所得税费用增至1.13亿元,同比增长38.63%,主要原因是公司利润总额同比上升。截至2024年上半年,合同资产增至21.81亿元,同比增长92.89%,而存货减少至238.29亿元,同比下降9.73%。这两个指标显示公司正处于去库存周期,但合同资产的提升预示着下半年可能进入主动补库存周期,从而推动下半年业绩的增速提升。

销售费用增长明显,航空产品优势突出:2024年上半年,公司营收为203.29亿元,其中航空产品收入为200.76亿元,同比增长3.20%,占营业收入的98.76%;其他产品收入为2.52亿元,占比1.24%。公司航空产品的优势明显,核心竞争力集中在航空产品研发及制造技术、民用航空、航空服务三个方面。销售费用增至2.25亿元,同比增长38.63%,主要由于销售商品售后服务费同比增加。

积极探索新模式新系统,持续受益于市场需求旺盛:公司是一家专注于军用大中型飞机整机、军民用航空零部件产品的研发、制造、销售、维修与服务的领先航空装备制造业企业。2024年上半年,公司继续保持并在机身、机翼等部件集成制造核心技术上的优势,研制的飞机零部件产品已涵盖所有国产民用大中型飞机主力型号,承担了C919飞机、ARJ21飞机、AG600飞机、新舟系列飞机的机身、机翼等关键核心部件研制工作。公司市场优势明显,并持续受益于下游需求的旺盛。公司积极探索部件转包产品开发的新模式,建立包括综合市场开发及目标报价系统,为新项目市场开发奠定可持续高质量发展的基础。

盈利预测与投资评级:公司业绩符合预期,考虑到行业订单调整期以及公司在大型飞机行业的领先地位,我们略微下调公司2024-2026年归母净利润预测值至11.00/14.46/17.57亿元,较之前预测值11.52/15.13/18.48亿元有所下调,对应PE分别为60/46/38倍,维持“买入”评级。

风险提示:1)宏观经济发展风险;2)生产运营风险;3)军品业务波动风险;4)新型号装备研制不达预期风险。

大家都在看

【观点】史云舟:以互联网平台为视角的网络黑灰产业治理研究

TCL创始人、董事长李东生:完善海外产业链布局 提升全球竞争力

【案例】涉案金额超6亿元,重庆警方破获特大跨境电信网络诈骗案

伪造身份成为菲律宾市长的华人女生,和她的黑产帝国兴亡史

【律师观点】梁权权:从两起办证类诈骗案件看无罪与重罪

【案例】第三批28人受审!瑞金法院公开开庭审理涉缅北电信诈骗、偷越国(边)境、组织他人偷越国(边)境犯罪集团专案

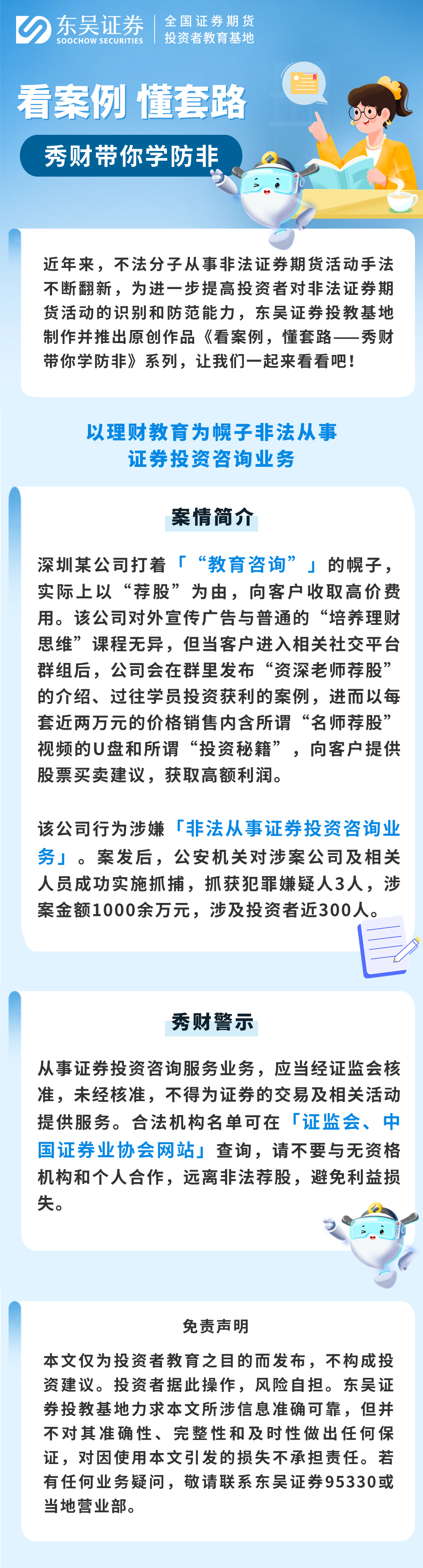

【公益宣传画】东吴证券:以理财教育(财商课)为幌子非法从事证券投资咨询业务

【警方通告】武冈市公安局关于依法处置“7859彩票网”网络赌博案违法犯罪活动银行账户冻结资金的通告

天风证券给予中国电信增持评级,持续深入实施“云改数转”战略,盈利能力同比提升