北交所最新动态:充换电业务爆发式增长助力智慧矿山,AI技术应用迎短期挑战突破

科达自控(831832)

在2024年上半年度及第二季度,公司营收分别为1.73亿元和0.98亿元,同比增长分别为9%和2.72%,环比增长32.67%。归属于母公司的净利润分别为1453.10万元和811.92万元,同比增长18%和15.39%,环比增长26.63%。公司净利润增长主要得益于立体式新能源充换电管理系统业务的快速增长,以及省内业务的显著提升。公司现金流状况持续改善,上半年经营活动产生的现金流量净额同比增长171%。

2024年第二季度,公司营收同比增长2.72%,环比增长32.67%,归母净利润同比增长15.39%,环比增长26.63%。尽管矿山业务受行业景气度影响承压,但公司下调了2024-2026年的盈利预测,预计归母净利润分别为0.67亿元、0.84亿元和1.06亿元,对应EPS分别为0.87元、1.09元和1.37元,对应当前股价的PE分别为12.0倍、9.6倍和7.7倍。公司看好智慧矿山业务的长期发展潜力以及新能源充电系统业务的短期快速增长,因此维持“增持”评级。

在2024年上半年,公司原煤产量保持稳定增长,得益于政策支持。公司智慧矿山业务的客户主要集中在煤矿领域。国家统计局数据显示,2024年1-6月,规模以上企业原煤产量达到22.66亿吨。公司产品竞争力和技术研发能力持续提升,上半年新增发明专利17项。此外,公司参与的国家重点研发项目“复杂地质条件煤矿辅助运输机器人”成功通过评审,公司亦上榜《矿山领域机器人典型应用场景名单》。政策如《关于深入推进矿山智能化建设促进矿山安全发展的指导意见》和《推动大规模设备更新和消费品以旧换新行动方案》等,预计将在未来两年对公司业务产生积极影响。公司智慧矿山业务预计将保持稳定增长趋势。

立体式新能源充换电管理系统业务在2024年上半年营收达到5336.37万元,同比增长266%。根据中国充电联盟数据,2024年上半年我国新增充电基础设施164.7万台,新能源汽车销量达到494.4万辆,充电桩数量与新能源汽车销量之间存在较大增长空间。政策支持如《关于开展县域充换电设施补短板试点工作的通知》的出台,对公司业务推广起到了积极作用。在政策扶持和市场需求增长的推动下,公司业绩有望持续提升。

风险提示:研发进度可能受阻、市场竞争可能加剧、新业务推广可能不及预期;其他风险详情请参阅倒数第二页标注1。

财务摘要和估值指标

大家都在看

中原证券:《黑神话:悟空》的热度有利于提升游戏板块的估值

ETF最前线 | 博时5G50ETF(159811)上涨0.31%,汽车芯片主题走弱,纳芯微上涨1.71%

爱美客:2024年上半年净利润11.21亿元 同比增长16.35%

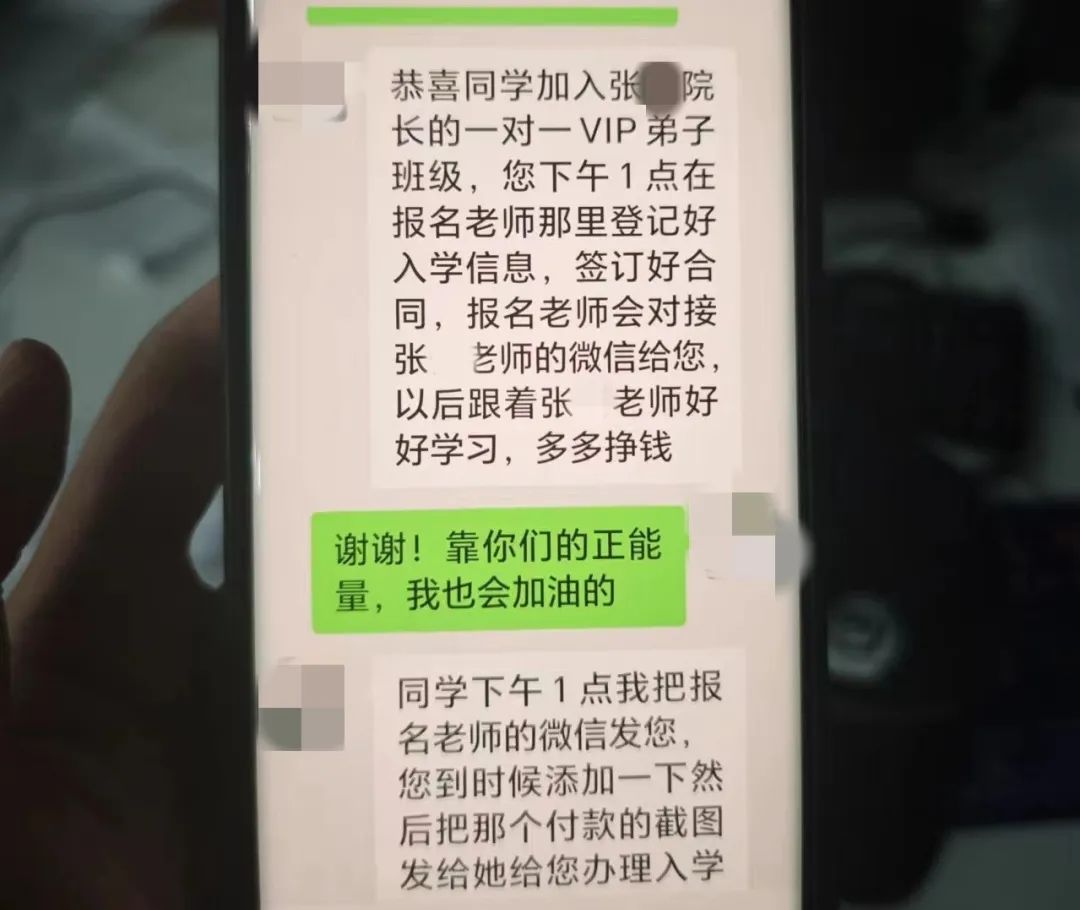

【案例】名为“教学”实为“诈骗”, 警方及时劝阻

【动态】澳大利亚证券投资委员会:2023年参与清除加密骗局超600起

【重磅】“跨境电信网络诈骗犯罪意见”和“涉‘两卡’帮信罪意见”拟近期出台!

华泰证券开户要多久?开户收费吗?

【法院公告】上海一中院关于“银来系”集资诈骗案件投资人信息登记核对平台使用的相关说明

新手必看!股票如何买入和卖出?