需求波动影响短期营收下滑,利润率却逆势显著攀升

航天电器(002025)

事件描述

航天电器于2024年发布了半年度财务报告。在2024年上半年,该公司的营业总收入为29.21亿元,较去年同期下降了19.31%;归属于母公司的净利润为3.85亿元,同比减少10.00%;扣除非经常性损益后的净利润为3.59亿元,同比下降13.09%;总负债为40.03亿元,同比增长4.66%;货币资金为24.78亿元,同比增长4.72%;应收账款为46.53亿元,同比增长8.82%;存货为14.58亿元,同比增长85.44%。

事件点评

由于传统配套领域市场需求的不稳定性,公司的营收在短期内出现了下滑。具体来看,连接器及互连一体化产品业务收入为18.78亿元,同比下降23.19%;电机与控制组件业务收入为7.54亿元,同比下降11.85%;继电器业务收入为1.38亿元,同比下降33.96%;而光器件业务收入为0.79亿元,同比增长23.44%。

利润率显著提升。公司通过全生命周期成本控制、降本增效等措施,取得了显著成效。2024年上半年,公司的毛利率同比提高了11.89个百分点,达到47.52%,净利率同比提高了1.68个百分点,达到15.07%。

信息化智能化驱动行业稳步增长,持续拓展新领域新市场。在信息化、智能化、集成化的发展趋势下,国内电子元器件制造行业稳步增长。公司主要产品在国防装备、通信、商业航天、石油装备、新能源汽车、消费电子、数据中心、轨道交通等行业的需求保持稳定。公司持续深化集团化大营销、大平台、大客户管理,并在防务、通信、商业航天、船舶与海洋工程、低空经济、新能源等领域加大市场拓展力度,新市场、新领域和民用领域的产品订单持续增长。

投资建议

我们调整了公司的盈利预期,预计2024-2026年公司每股收益(EPS)分别为1.89元、2.38元和2.89元,以8月29日的收盘价45.95元计算,对应的市盈率(PE)分别为24.4倍、19.3倍和15.9倍,维持“增持-A”的投资评级。

风险提示

存在下游需求增长不及预期;募投项目进展不及预期等风险。

大家都在看

港股医药股持续走弱 乐普生物-B跌超16%

【视频】前教培首富卷走百亿 用大米、红酒还债 25万人被坑惨了

【视频】教培现状之办公职场的现场视频!教培机构≈金融机构

ETF最前线 | 招商中证消费电子主题ETF(159779)上涨0.68%,汽车芯片主题走弱,纳芯微上涨1.71%

【动态】最高检通报!2024年上半年批捕犯罪嫌疑人36.7万人、提起公诉76.1万人…

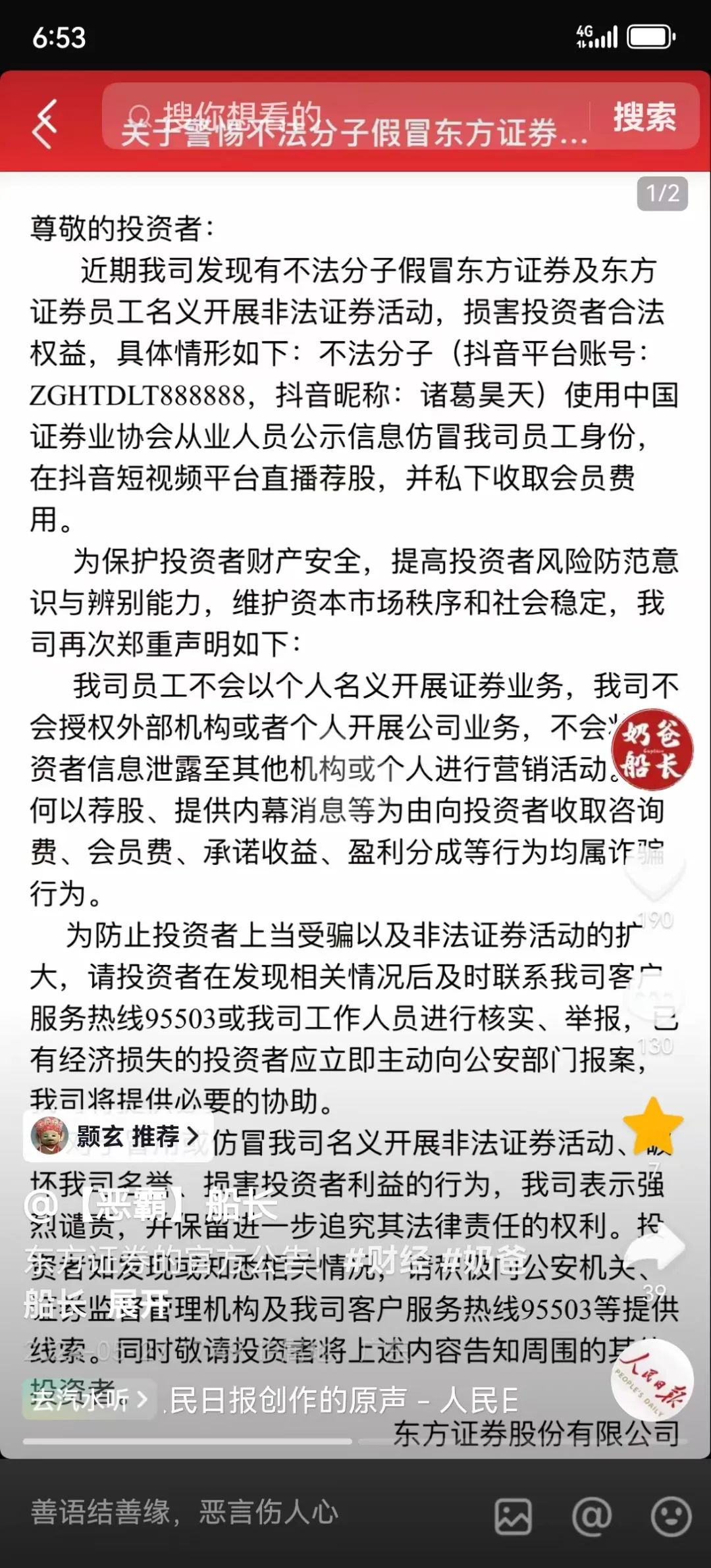

【关注】东方证券打假“诸葛昊天” “诸葛昊天”紧急把账号设置为私密账号

香港币少爷被全球通缉!

26岁在股市挣到一个亿,方新侠的传奇人生!

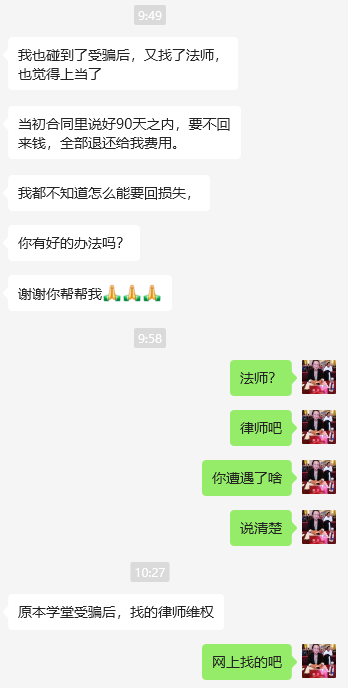

【网友反馈】遭遇元本学堂短视频培训诈骗(已被潢川警方抓捕)后又遭遇天津法务维权诈骗!62岁的老人连续遭遇二次诈骗!