2024半年报深度解析:行业龙头盈利能力飙升,差距显著拉大!

海螺水泥(600585)

近日,海螺水泥公布了2024年上半年财务报告。报告显示,2024年上半年,公司实现营收455.66亿元,同比下降30.37%;归属于母公司的净利润为33.26亿元,同比下降48.59%。第二季度营收242.38亿元,同比下降28.85%;归属于母公司的净利润为18.23亿元,同比下降53.46%。上半年,公司毛利率为18.93%,同比下降0.5个百分点;净利率为7.43%,同比下降2.97个百分点;第二季度毛利率为19.96%,同比下降2.17个百分点。

尽管行业整体面临压力,海螺水泥的盈利能力仍然领先。上半年,由于房地产市场持续调整、基建项目开工不足以及大范围连续性降雨天气的影响,国内水泥需求持续疲软。全国累计水泥产量8.5亿吨,同比下降10%。然而,海螺水泥的水泥熟料自产品销量达到1.26亿吨,同比下降3.35%,销售表现优于行业整体水平;实现收入302.1亿元,同比下降23.99%。

在长三角和珠三角等主流消费市场,上半年多数时段水泥市场价格竞争依然激烈。全国、华东、华南水泥均价分别同比下滑12.9%、16%、19.9%。量缩价低导致行业效益持续下滑,据数字水泥预计,上半年国内水泥行业整体亏损约10亿元。海螺水泥的水泥熟料均价在239.76元/吨,同比下滑21.58%;毛利率为21.78%,同比下降4.96个百分点;综合吨成本为187.57元,同比下降16%,其中原材料和燃料成本分别同比下降13.7%和20.9%。

在骨料和商混业务方面,海螺水泥上半年新增骨料产能200万吨和商混产能480万立方。骨料业务实现收入21.91亿元,同比增长29.84%,毛利率为47.84%,同比下降9.71个百分点;商混业务实现收入11.78亿元,同比增长20.6%,毛利率为8.42%,同比下降4.2个百分点。

由于收入基数下降,海螺水泥的期间费用率为12.75%,同比增长2.04个百分点。受营收基数下降影响,销售费用率、管理费用率和研发费用率分别同比上升0.87个百分点、0.74个百分点和下降0.16个百分点。财务费用为-4.43亿元,主要系部分海外项目融资受汇率波动影响产生汇兑损失。截至2024年6月30日,公司应收票据和账款余额为85.58亿元,同比下降42.11%。得益于资产结构优化,2024年上半年,公司经营性现金流净额为68.71亿元,同比增长35.75%。

海螺水泥的海外业务持续拓展,盈利能力表现优异。上半年,乌兹别克斯坦安集延项目投产运营,柬埔寨金边海螺建设有序推进;海外业务实现收入23亿元,同比增长5.72%,毛利率为39.99%,同比增长10.23个百分点。

对于投资建议,我们看好海螺水泥下半年的复苏驱动型提价。预计2024-2026年,公司归属于母公司的净利润分别为80.12亿元、82.37亿元、85.22亿元,现价对应PE为14倍、13倍、13倍,维持“推荐”评级。

风险提示:基建和地产需求不及预期的风险,原材料价格波动的风险。

大家都在看

诺瓦星云等成立新公司 含AI硬件销售业务

招募400余人赴柬埔寨实施诈骗,诈骗集团第二头目被判无期,没收个人全部财产!

国旅联合8月20日龙虎榜数据

指数反弹,智能汽车50ETF(516590)、汽车零部件ETF(159565)等产品布局汽车板块龙头

年中盘点|增量与升级需求并存 上半年宠物食品仍是好生意

凌晨美联储突发!释放重磅信号

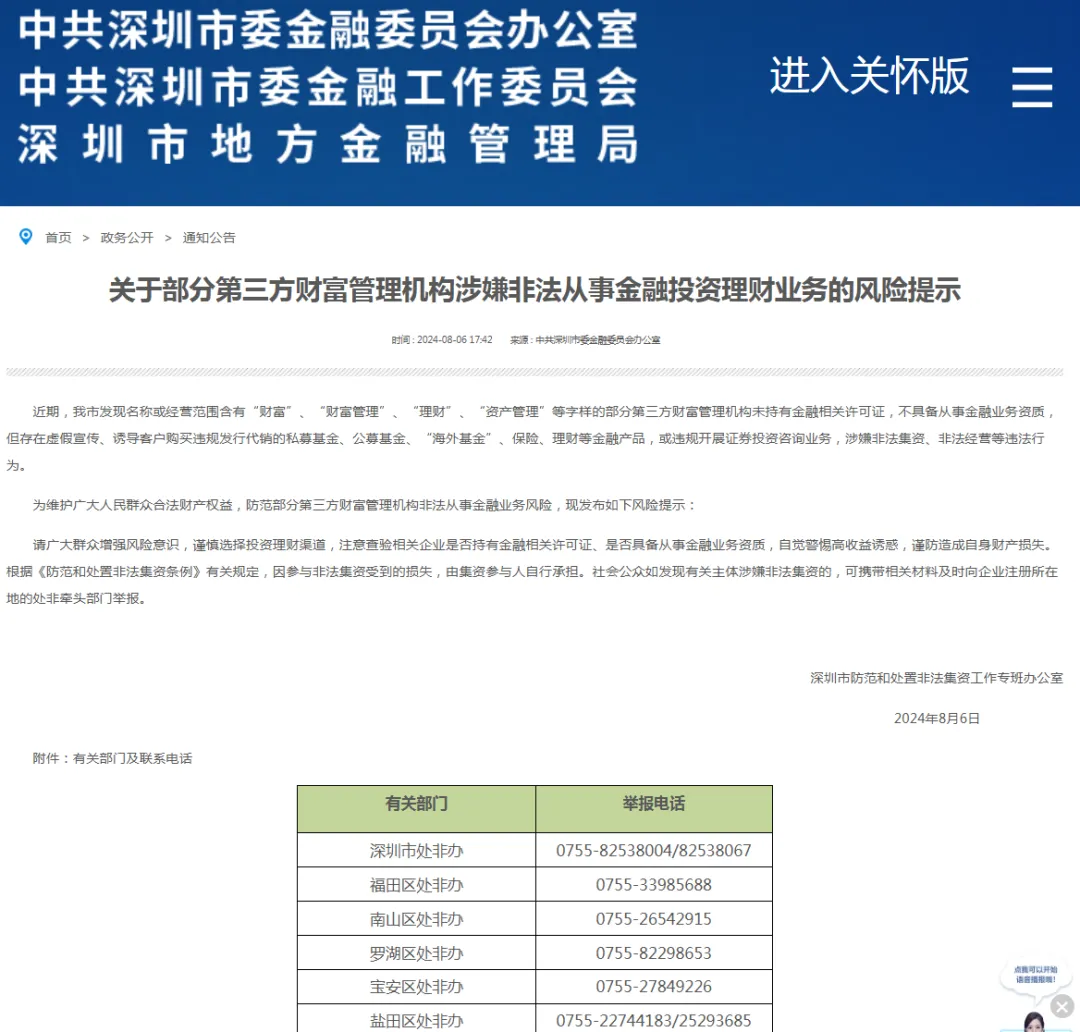

【黑名单】深圳发布107家非法金融投资财富公司"黑名单"

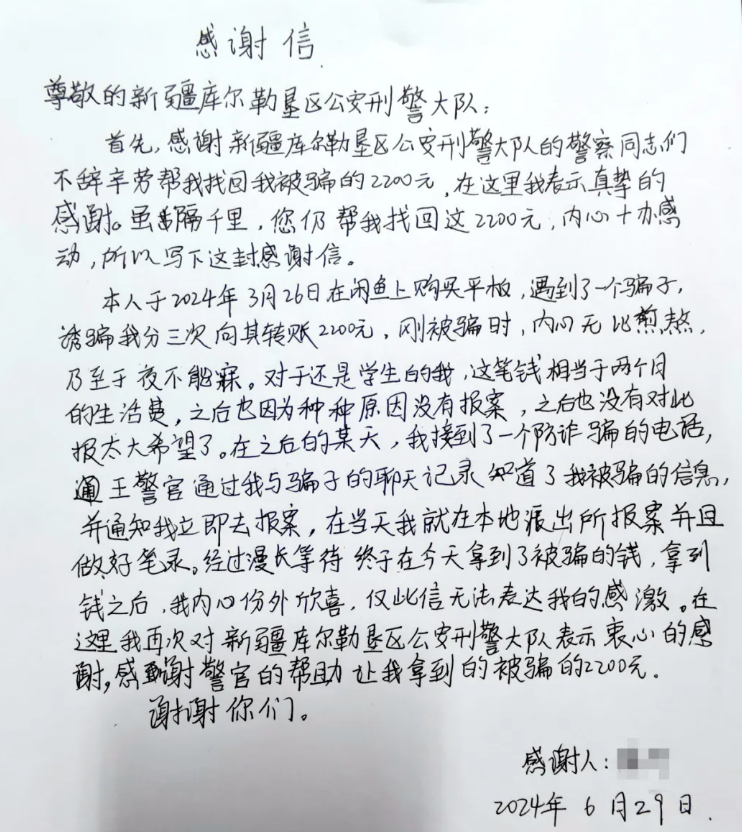

【案例】一个涉及全国十余个省份,串并涉诈案件15起的诈骗团伙被连根拔起!多地受害人寄来感谢信……

金圆股份:2024年上半年净利润同比增长657.83%