上半年业绩飙升,插电混动销量猛涨,抢购良机!

比亚迪(002594)

综合分析与策略:

比亚迪在最新的2024年上半年报告中展现出强劲的业绩表现,营业收入达到3011.3亿元,同比增长15.8%,净利润更是达到136.3亿元,同比增长24.4%(扣除非经常性损益后净利润为123.2亿元,同比增长27%),EPS为4.68元,整体业绩符合市场预期。

在20万元以下的市场领域,比亚迪凭借其新一代电混技术和灵活的定价策略,展现出强劲的市场竞争力。我们预计,比亚迪今年有望进一步扩大在燃油车市场的份额。随着公司高端车型智能驾驶功能的逐步完善,高端品牌销量有望实现显著增长。同时,比亚迪的全球化步伐加快,正在积极推进渠道建设和海外生产基地的建设,预计2024年出口业务将实现翻倍增长。基于此,我们预测比亚迪2024/2025/2026年的净利润将分别为366/435/508亿元,同比增长率分别为22%/19%/17%;EPS分别为12.6/14.9/17.5元,当前A股股价对应的2024/2025/2026年市盈率分别为18.8/15.8/13.6倍,H股对应市盈率分别为15.8/13.3/11.4倍,因此我们建议投资者“买入”。

比亚迪上半年业绩稳健提升,汽车业务盈利能力增强:在2024年上半年,比亚迪营业收入达到3011.3亿元,同比增长15.8%,净利润为136.3亿元,同比增长24.4%(扣非后净利润为123.2亿元,同比增长27%),EPS为4.68元。从季度数据来看,第二季度营业收入1761.8亿元,同比增长25.9%,归母净利润90.6亿元,同比增长32.8%(扣非后净利润为85.6亿元,同比增长39.7%),EPS为3.11元。

在汽车业务方面,上半年营业收入2283.2亿元,同比增长9.3%,累计销售汽车161.3万辆,同比增长28.5%,单车平均售价约为13.8万元,略有下降。得益于规模效应,单车盈利能力得到提升,汽车业务毛利率同比增长3.27个百分点至23.94%。在手机部件及组装业务领域,受益于手机客户需求的改善、大客户份额的提升以及新业务的并表,营收大幅增长42.4%至727.8亿元,但由于产品结构变化,毛利率同比下降1.06个百分点至7.7%。在费用方面,财务费用率同比微增0.45个百分点,主要由于汇兑收益下降;管理费用率同比微降0.07个百分点;销售费用率同比增长0.59个百分点,主要原因是公司加大了市场营销力度。

比亚迪1-7月销量表现突出,插电混动车型销量创新高:在2024年1-7月,比亚迪累计销售汽车195.54万辆,同比增长28.8%,其中插电混动乘用车成为增长的主要动力,1-7月累计销售109.2万辆,同比增长44.1%。得益于“电比油低”的价格策略,混动产品在2月份以来成功抢占同价位燃油车的市场份额,而搭载第五代DMI技术的秦L和海豹06的上市,进一步巩固了其在性价比方面的优势。1-7月纯电乘用车累计销售85.62万辆,同比增长13.9%。

7月份,比亚迪单月销售汽车34.24万辆,环比增长0.2%,同比增长30.6%。其中插电混动车型月销21.08万辆,环比增长8.1%,同比增长66.9%,单月销量首次突破20万辆。月销3万辆以上的车型包括秦PLUS、海鸥、宋PLUS和秦L。纯电动车月销13万辆,环比下降10.5%,同比下降3.5%。

盈利展望:我们预计比亚迪2024/2025/2026年的净利润将分别为366/435/508亿元,同比增长率分别为22%/19%/17%;EPS分别为12.6/14.9/17.5元,目前A股股价对应的2024/2025/2026年市盈率分别为18.8/15.8/13.6倍,H股对应市盈率分别为15.8/13.3/11.4倍,因此我们继续建议投资者“买入”。

大家都在看

中泰证券给予新澳股份买入评级,业绩符合预期,盈利能力进一步改善

【新手学习】哪些原因会导致股票的下跌呢?

中国建筑今年前7个月新签合同26432亿元 同比增长8%

【关注】清迈副警长涉诈骗集团被捕,牵出中国合伙人

天风证券给予中国电信增持评级,持续深入实施“云改数转”战略,盈利能力同比提升

新能源转型驶向爆发“临界点” 吉利控股上半年营收破千亿元

【网友举报】此人在惠州一直干杀洋盘?

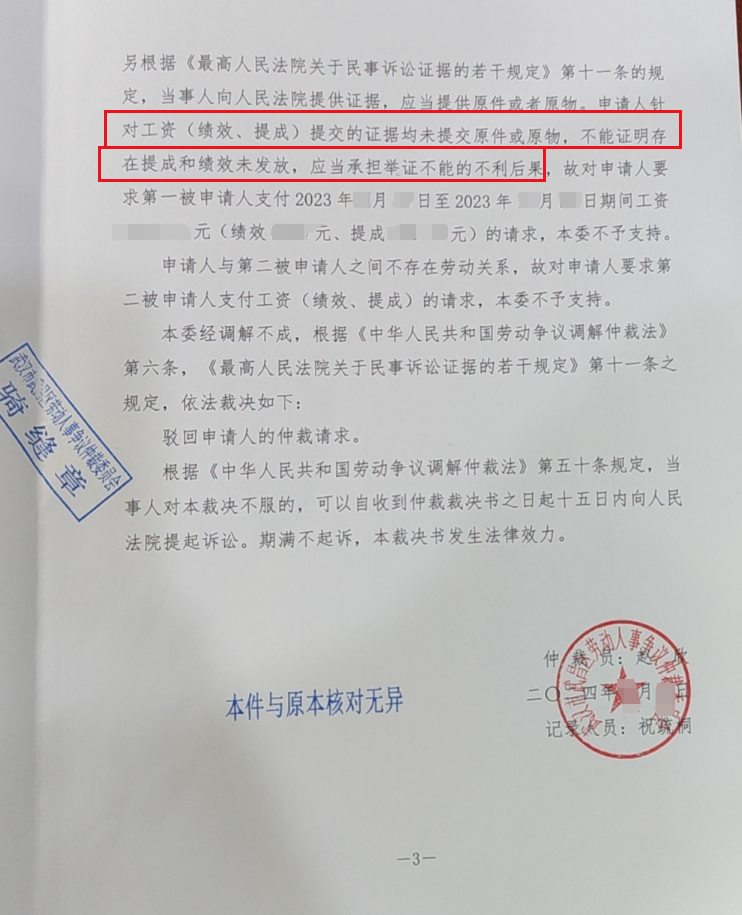

【关注】教人拉二胡的网课机构外包员工向劳动仲裁提交内部业绩表和排行榜等信息 仲裁员不认!二胡作业点评、常见退费挽单异议话术...

【关注】在赞比亚涉嫌电诈案中国人提出上诉 此前已被判获刑7至11年!