业绩攀升,产能释放有序,未来成长潜力巨大!企业前景一片光明

博俊科技(300926)

核心观点

事件:公司发布2024年中报:24年上半年公司实现营收17.23亿元,同比增长68.73%;实现归母净利润2.32亿元,同比增长143.66%;实现扣非归母净利润2.31亿元,同比增长146.45%。

营收同比大幅增长,主要得益于核心大客户车型销量持续上升。24Q2公司营收达到9.25亿元,同比增长52.05%;归母净利润为1.31亿元,同比增长115.68%;扣非归母净利润为1.35亿元,同比增长125.31%。上半年公司收入端实现显著增长,主要受益于核心客户如赛力斯、理想、吉利等车型销量的持续增加。其中,理想汽车24年第二季度交付量达到108,581辆,同比增长25.5%;问界M9交付量达到48,843辆,月交付量持续上升。预计随着核心大客户新车型持续上市,公司业绩有望保持高速增长。

利润率同步上升,费用率持续优化。24Q2毛利率达到29.29%,同比上升2.44个百分点,环比上升3.58个百分点;净利率达到14.16%,同比上升4.17个百分点,环比上升1.52个百分点。费用率方面,24Q2销售、管理、研发、财务费用率分别为0.20%、3.75%、3.20%、1.66%,环比分别下降0.20个百分点、上升0.23个百分点、下降0.17个百分点、下降0.34个百分点,显示出公司良好的费用管控能力,进一步提升了利润水平。

产品线拓展,产能扩张,业绩有望持续强劲。公司积极推进转型升级,从冲压零部件向车身模块化产品拓展,并顺应新能源轻量化趋势,布局一体化压铸业务。同时,公司正完善产能布局,筹备常州二期工厂、成都工厂、河北工厂以及肇庆工厂,这将有助于提升公司产品的市场竞争力,并带动快速响应能力。

投资建议:公司受益于新能源轻量化发展,产能持续扩张,客户结构优质。考虑到公司冲压业务规模扩大带来的规模效应,我们上调了24-25年公司归母净利润预测。预计2024-2026年公司营收分别为39.9/53.1/67.5亿元,归母净利润分别为4.9/6.7/8.7亿元,当前市值对应2024-2026年PE分别为14.3/10.5/8.1倍,维持“买入”评级。

风险提示:原材料价格波动,产能扩张进度不及预期,客户拓展不及预期,新能源汽车销量不及预期。

大家都在看

我们常说的ST股票是什么意思?是股票的一种类型吗?

东方证券(600958.SH):取消发行“24东证05” 主承销商为西部证券、广发证券

钢铁业稳增长提质效

葵花药业:公司成人用药领域中包含疼痛管理领域相关产品

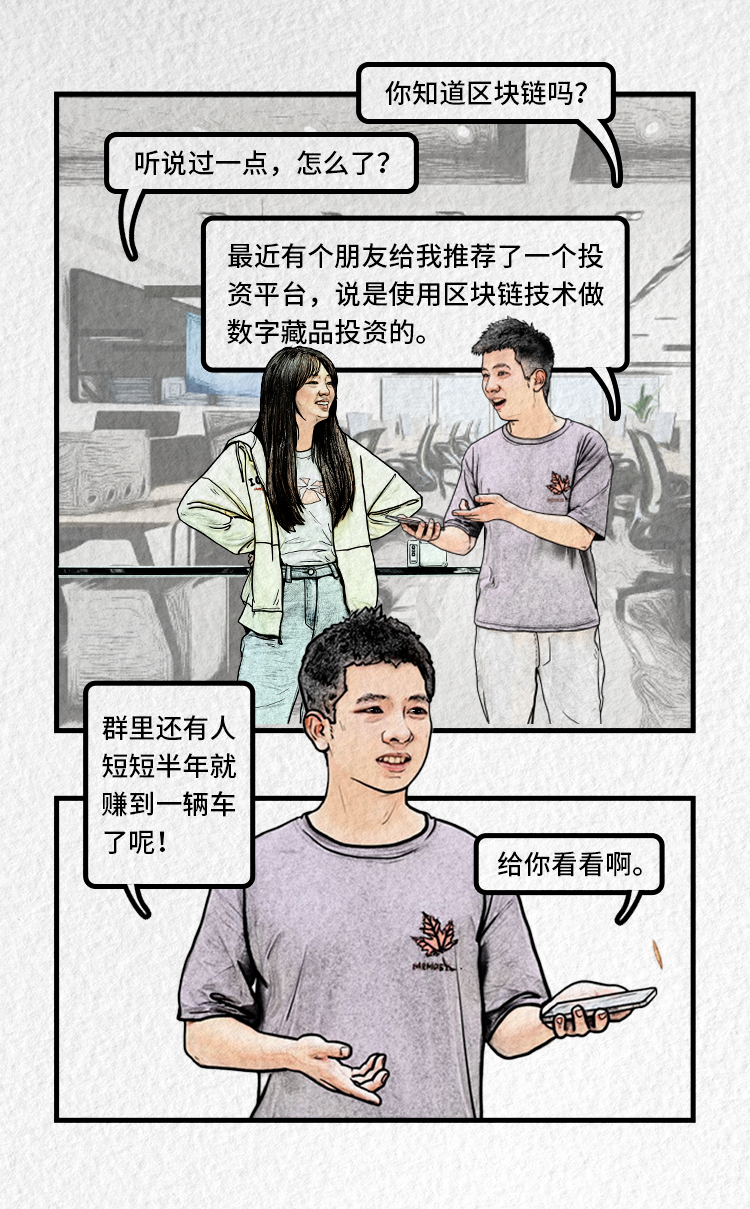

【科普】微信安全中心:投资数字藏品赚差价?当心是诈骗!

英雄互娱退股“悟空”迷局

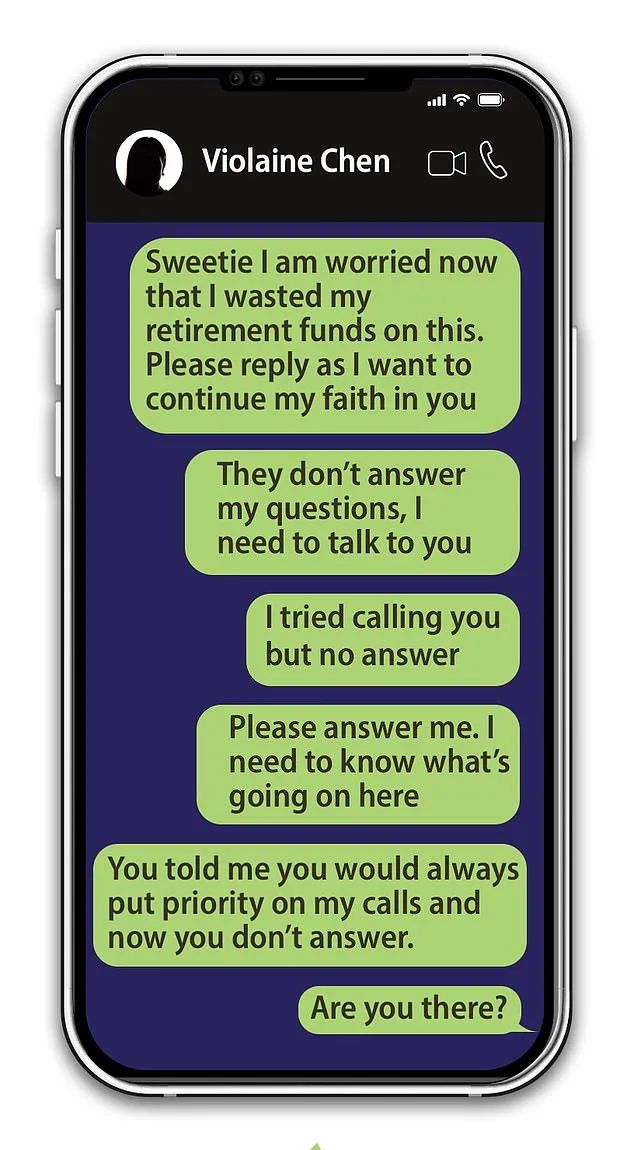

【案例】75岁老人遭“杀猪盘”!骗子自称37岁华人女性,终骗走70多万美元毕生积蓄

【判例】囚禁凌虐61人、夺3命,“台版柬埔寨”诈骗集团主嫌判决出炉