江苏银行2024年中报分析:稳健发展与资产优化双赢格局显现

江苏银行(600919)

最新动态:江苏银行近日发布了2024年上半年的财务报告。报告显示,上半年该行营业收入达到416.25亿元,同比增长了7.16%;归属于母公司的净利润为187.31亿元,同比增长了10.05%。公司的加权平均净资产收益率(年化)为16.42%,同比下降了1.78个百分点。不良贷款率保持在0.89%,与年初持平;拨备覆盖率则下降了32.33个百分点至357.20%。

信贷业务方面,公司的信贷投放呈现出显著增长,尤其是对公信贷投放成为主要增长动力。截至2024年上半年度,公司的资产总额、吸收存款总额、各项贷款余额分别同比增加了10.80%、11.18%、8.47%。其中,贷款总额较2023年末增加了1604.08亿元,这一增量主要来自于对公信贷投放的增长。对公信贷余额达到13067亿元,同比增长17.81%,而个人贷款余额则下降了2.76%。

在盈利能力方面,江苏银行上半年实现的净利息收入、手续费及佣金收入、其他非息收入同比分别增长了1.8%、11.3%、22.3%。利息净收入同比增长了1.76%,达到276.56亿元。非息收入中的投资收益表现出色,同比增长了37.42%,达到80.84亿元。

不良贷款率继续保持低位,资产质量稳健。截至2024年6月末,江苏银行的不良贷款率为0.89%,创下历史新低。拨备覆盖率维持在高位,资产安全垫充足;逾期贷款比例保持在低位,逾期90天和60天的贷款与不良贷款比例分别保持在67.01%和88.47%以下,显示出公司风控能力和资产质量的稳步提升。

净息差下滑速度有所放缓,存款成本降幅明显。2024年上半年,江苏银行的净息差为1.90%,较去年末下降了8BP,降幅较23H1收窄了38BP。资产端和负债端的收益率分别有所下降,但负债端通过调整存款结构,存款成本率显著下降。

投资与展望:江苏银行2024年上半年业绩表现稳健,盈利能力持续增强,不良贷款率创新低,资产质量优良。预计未来三年营业收入和归母净利润将保持稳定增长,每股净资产预计也将逐年上升。基于此,我们维持对该股的“买入”评级。

风险关注:需关注宏观经济波动、净息差收窄、资产质量变化等风险因素。

大家都在看

【动态】4名日本诈骗头目,在菲律宾被抓

Zoom上调全年营收展望

锦龙股份22亿元挂牌出让东莞证券20%股权 东莞国资联合体接手

天娱数科上半年营业收入7.62亿元 AI应用商业化进程显著

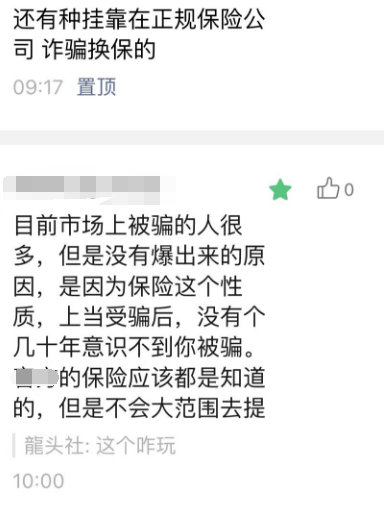

【关注】网友反馈国家金融监管总局未重视有挂靠正规保险公司 诈骗换保的行为

【视频】一中国男子去泰国失联后被困缅甸妙瓦底,电话里不断催促国内妻子凑25万打过去

【视频】央视CCTV曝光“干细胞注射”诈骗案:1.6亿资金被骗,教您如何识破“干细胞注射”骗局

把医保当“唐僧肉”?6家医药公司串通投标被查!

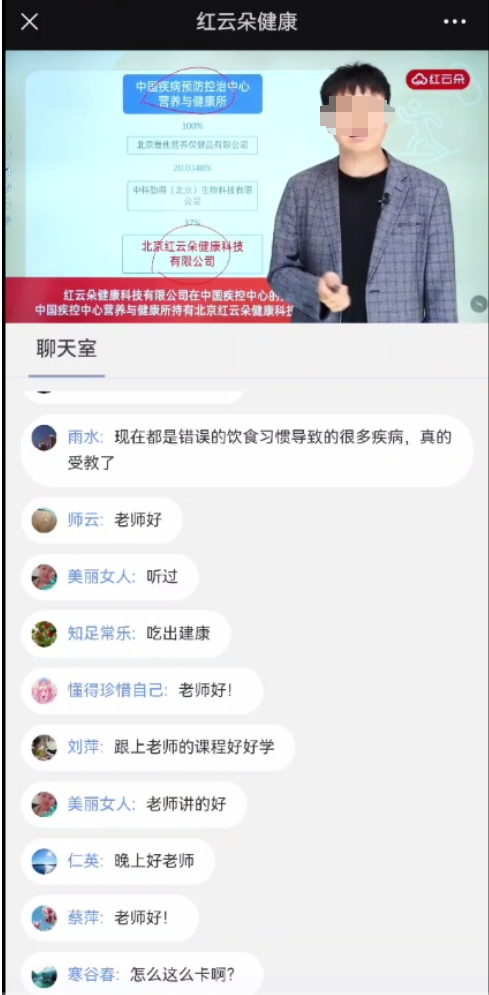

【关注】中国疾控中心的营养与健康所间接持有养生课机构“北京红云朵健康科技有限公司” ?一查还是真的!主播是财商课转型是否知晓!