2024年上半年报解析:矿山产量下滑与冶炼压力并存,翘首以待资产注入新篇章

驰宏锌锗(600497)

动态:近日,该企业正式发布了2024年上半年的财务报告。在报告期内,公司的主要营业收入达到了98.27亿元,同比呈现了-11.05%的下降趋势;归属于母公司的净利润为9.03亿元,同比减少了22.28%;扣除非经常性损益后的净利润为8.2亿元,同比减少了26.63%。特别值得一提的是,在2024年第二季度,公司的单季度主营收入为51.55亿元,同比略有下降1.36%,但环比却上涨了10.33%;单季度归属于母公司的净利润为4.15亿元,同比减少15.08%,环比下降14.82%;单季度扣除非经常性损益后的净利润为3.6亿元,同比减少20.32%,环比下降21.79%。

矿山业务:在矿山端,尽管价格有所上涨,但产量却出现了下滑,荣达矿业的停产和会泽矿业的检修是导致产量下滑的主要原因。2024年上半年,公司铅锌精矿金属产量为14.90万吨,同比减少了1.45万吨,其中铅和锌的产量分别同比减少了13.46%和7.3%。价格方面,国内铅价上涨至20,000元/吨附近,创近6年新高,锌价则先震荡下行后上涨,整体上价格重心有所上移,锗锭和二氧化锗的价格也创下了历史新高。

冶炼业务:由于加工费暴跌和冶炼产量上升,冶炼端的亏损幅度较大,对利润造成了压力。2024年上半年,铅锌精炼产品产量为35.39万吨,同比上升了2.17%,其中锌合金产品产量为9.34万吨,同比上升了64.73%;锗产品含锗产量为34.29吨,同比上升了6.82%;银产品产量为74.99吨,同比上升了13.90%;黄金产量为155.28千克,同比上升了158.63%。据SMM数据显示,国内锌精矿加工费持续下滑至低位,精炼企业的平均利润亏损达到了581.161元/吨,第二季度平均亏损为-877.164元/吨。铅精矿加工费也加速下滑至历史低位,铅冶炼利润平均为-221.143元/吨,第二季度平均为-134.194元/吨。

成本上升:公司的销售费用、管理费用和研发费用分别达到了0.21亿元、4.46亿元和0.44亿元,同比分别上升了32.59%、34.06%和133.52%。这一变化主要是由于营销团队规模的扩大、修理费用、无形资产摊销以及土地租赁费用的增加,以及研发投入费用化金额的增加所导致的。

展望下半年:预计下半年矿山产量有望恢复,合金产能将继续扩充。会泽矿业的整改进度已经达到了93%,选矿铅锌回收率有望提升,高效标杆矿山建设项目选矿厂改造提前完成,并投入试生产;西藏鑫湖一期项目建设完成,正筹备投产前的工作。会泽冶炼年产6万吨锌合金项目也已完成建设,开始进行投料试车,公司的锌合金产能将提升至22万吨/年。

未来展望:驰宏锌锗作为铅锌行业的龙头企业,拥有优质的资源禀赋。铅锌资源量超过3200万吨,矿山铅锌精矿的完全成本稳定保持在行业前1/4分位。同时,公司的资产注入正在进行中,青海鸿鑫100%股权已注入公司,云铜锌业81.12%股权和金鼎锌业100%股权也已正式托管,期待未来注入,公司的资源禀赋和金属产量有望进一步提升。

投资建议:鉴于公司铅锌资源的丰富性,预计其业绩有望保持增长。我们预计公司2024-2026年分别实现归属于母公司的净利润18.65亿元、25.80亿元和27.28亿元,每股收益分别为0.37元、0.51元和0.54元。以2024年8月29日收盘价计算,公司2024-2026年的市盈率分别为14倍、10倍和10倍,维持“推荐”评级。

风险提示:需关注铅锌价格的下跌风险,以及项目增产不及预期的风险。

大家都在看

东京电力公司推迟福岛核电站碎片移除测试工作的启动时间

中证协拟要求对IPO网下报价的客观性、审慎性进行回溯验证

【案例】咸阳淳化县公安局成功捣毁一个“杀洋盘”窝点

【关注】北京公安:规范涉案虚拟货币管理工作

【案例】案值6500万的波尔多期酒诈骗案主犯归案,当年波及400位香港买家

国中水务龙虎榜数据(8月20日)

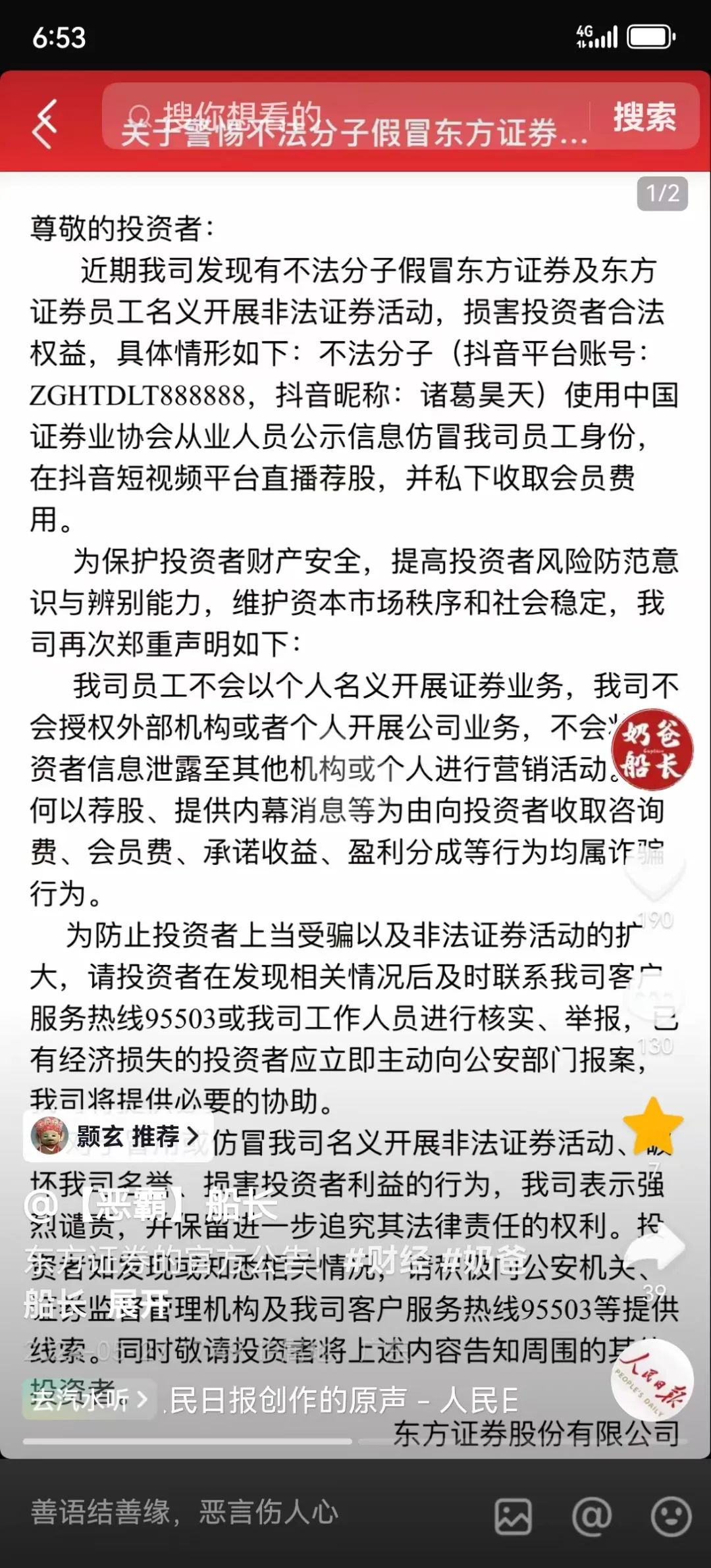

【关注】东方证券打假“诸葛昊天” “诸葛昊天”紧急把账号设置为私密账号

皖能电力:上半年净利润同比增长83.06%

战略升级成果初显:平安健康2024年上半年扭亏为盈 双赛道铸就医疗养老新篇