“轨交装备双翼助力,新兴装备引擎驱动,2024年上半年业绩稳步攀升!”

时代电气(688187)

投资亮点

动态:公司发布2024年上半年财报,上半年实现营业收入102.8亿元,同比增长20.0%;归属于母公司净利润15.1亿元,同比增长30.6%;扣除非经常性损益后归属于母公司净利润11.6亿元,同比增长24.8%;第二季度实现营业收入63.4亿元,同比增长15.9%;实现归属于母公司净利润9.4亿元,同比增长30.6%;扣除非经常性损益后归属于母公司净利润7.0亿元,同比增长14.3%。轨道交通装备业务收入高速增长,公司盈利能力增强。

各类产品毛利率状况稳定,盈利能力稳步提升。2024年上半年,受会计政策调整影响,公司三包费用从费用端纳入成本端,导致毛利率波动;上半年综合毛利率为27.8%,2023年上半年综合毛利率调整前为31.1%、调整后为27.4%,在统一会计政策前提下,上半年综合毛利率仍然处于上升状态。2024年上半年,公司净利率为14.6%,同比上升1.2个百分点;期间费用率为14.6%,同比下降3.9个百分点,其中,销售、管理、研发和财务费用率分别为2.0%、4.2%、9.2%、-0.8%,分别同比下降4.1个百分点、-0.3个百分点、-0.3个百分点、上升0.7个百分点,管理费用率变化较大主要受会计口径调整影响。

轨道交通行业景气度高,推动公司业绩增长。2024年上半年,公司轨道交通装备板块实现营收61.4亿元,同比增长30.9%,拉动公司业绩增长,毛利率为31.2%,业务占比同比提升5.0个百分点至59.7%。细分业务方面,2024年上半年,轨道交通电气装备营收49.5亿元,同比增长27.3%,轨道工程机械营收5.6亿元,同比增长15.6%,通信信号业务营收4.2亿元,同比增长131.5%,其他轨道交通装备营收2.2亿元,同比增长52.2%。

得益于设备更新政策刺激和动车组五级修的放量,公司增长动力强劲。我国动车组自2007年开始招标,2010-2011年、2013-2017年为招标投运高峰期,根据2012-2015年左右的动车组五级修,已进入上行关键阶段,牵引系统维修与更换有望同步迎来高峰。截至2024年8月,国铁集团已招标动车组五级修509组;中央推动新一轮大规模设备更新,铁路率先表态到2027年基本实现老旧内燃机车淘汰,截至2023年底我国内燃机车存量7800台,目前老旧(超30年)占比约50%,市场空间巨大。公司作为我国轨道交通行业牵引变流系统等机电设备龙头企业,有望直接受益于设备更新政策及动车组五级修的放量。

功率半导体下游需求旺盛,公司确定性受益。2024年上半年,公司新兴装备板块实现营收40.9亿元,同比增长9.2%,毛利率为22.9%。细分业务方面,2024年上半年,功率半导体器件实现营收17.5亿元,同比增长26.3%;工业变流实现营收9.0亿元,同比增长-3.6%;新能源汽车电驱系统营收9.0亿元,同比增长8.2%;海工装备实现营收4.1亿元,同比增长18.6%;传感器件实现营收1.4亿元,同比增长-47.0%,下滑主要受光伏行业需求增速下降和汽车传感器产品单价下降影响。目前电网和轨交IGBT市场均处于快速增长趋势,公司作为IGBT国产龙头企业,受益于产能提升、电网和轨交用高压器件各项目持续交付等积极因素,业绩有望实现增长。

盈利预测与投资建议。预计公司2024-2026年归属于母公司净利润分别为37.4亿元、45.0亿元、53.7亿元,EPS分别为2.65元、3.19元、3.80元,当前股价对应PE分别为18倍、15倍、13倍,未来三年归属于母公司净利润复合增长率为20%,2024年公司对应合理市值为821.4亿元,对应目标价为58.19元,首次覆盖,给予“买入”评级。

风险提示:铁路固定资产投资不及预期、下游行业景气度不及预期、新建产能扩产不及预期等风险。

大家都在看

二季度营收、净利双增 市场份额下降2个百分点 中通快递真能跳出“通达系”、平衡有术吗?

杭州银行快速回应:丁伟独董任职资格尚未取得 未正式履职

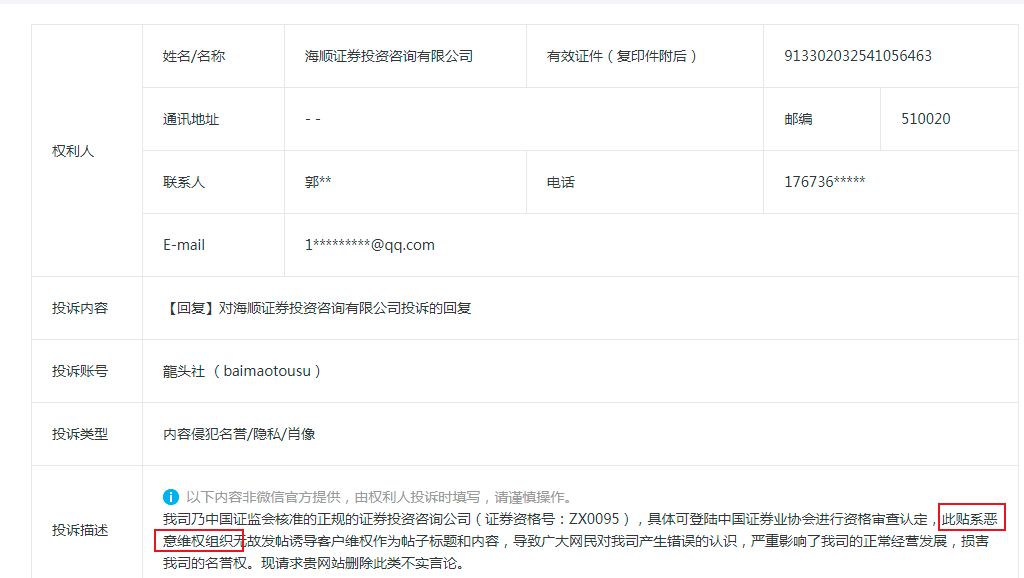

【关注】四年前的帖子又被海顺证券投资咨询有限公司污蔑!还污蔑我方为恶意维权组织 原贴系海顺恶意投诉我方转发上海闵行分局公开案件

【深度】阿联酋重拳出击,揭秘并捣毁国际网络诈骗团伙

比亚迪闯入车险圈 首份成绩单有何看点?

城发环境:2024年上半年净利润4.90亿元 同比下降17.44%

美丽生态(000010.SZ)8月23日解禁上市377.98万股 年内公司股价跌幅近50%

大消费板块表现低迷,爱美客跌近10%股价创近4年新低

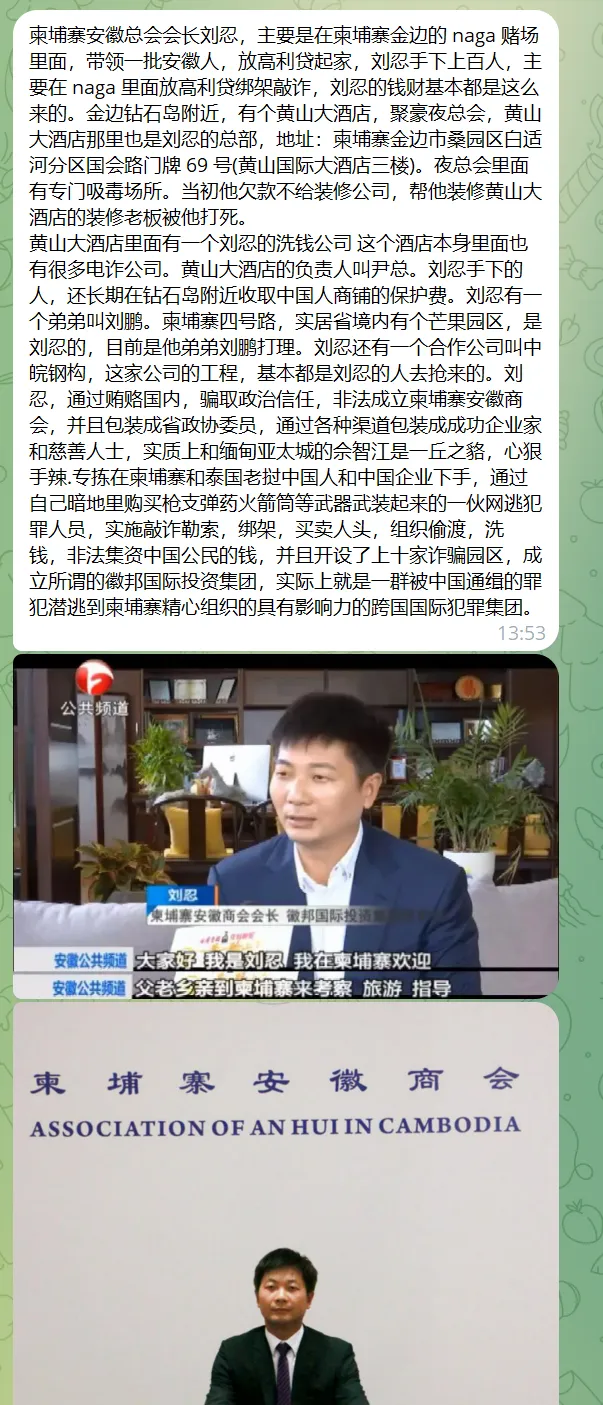

【关注】徽剑:公开征集柬埔寨安徽商会会长刘忍的涉黑涉恶证据