轨交装备业务腾飞:增购与维保双管齐下,景气新阶段全面开启

中国中车股份有限公司(股票代码:601766)

投资亮点:

公司通过“双赛道、双集群”战略布局,轨交业务复苏成为推动近期业绩增长的关键动力。2023年,公司营业收入达到2342.62亿元,同比增长5.08%,归属于母公司净利润为117.12亿元,同比增长0.5%。近年来,公司致力于发展轨道交通装备和清洁能源装备两大领域,形成了整车(机)和核心系统、零部件的两大产业集群。2023年,公司轨交板块营收占比达到63.4%,同比增长6.9%,非轨交板块营收占比36.6%,同比增长2.0%。

铁路客运和货运指标持续创新高,公司轨交业务有望实现加速增长,动车组新造及高级修订单增长势头强劲。

铁路运输核心指标表现良好,为资本开支提供支撑:(1)客运量突破性增长:2024年1-7月,全国铁路累计运输旅客25.22亿人次,同比增长15.7%,创历史同期新高,暑运数据尤为亮眼,7月1日至8月12日,全国铁路暑运旅客发送量同比增长6.1%。(2)货运量连续三个月同比正增长:2024年1-7月,国家铁路累计发送货物22.57亿吨,同比增长0.1%,其中5月至7月发送货物量同比分别增长2.9%、6.1%、3.1%。(3)国铁盈利能力增强,固定资产投资增长:国铁集团2023年扭亏为盈,2024年第一季度收入持续增长,1-7月累计固定资产投资4102亿元,同比增长10.5%。

动车组新造和大修招标订单增长,印证行业景气度提升:(1)新造招标:2024年高速动车组首次招标165组,已超过2023年全年招标量(164组)。(2)大修招标:2024年进行两次招标,四级修268.25组,五级修509组,合计777.25组;其中,第二次招标的五级修招标量302组,环比增长45.9%。(3)2024年1-7月,中车新签动车组高级修合同金额达到284.6亿元,远超2023年全年的72.7亿元。

随着设备更新需求增加,老旧内燃机车有望加速淘汰:《老旧型铁路内燃机车淘汰更新管理办法(征求意见稿)》规定,自2027年起,达到报废使用年限的老旧型铁路内燃机车应全面退出铁路运输市场,约0.78万台老旧内燃机车待替换;中车全球首发7款新能源机车,包括“内燃发动机+动力电池”、“动力电池”以及“氢燃料电池”三种动力配置,功率覆盖1000千瓦至2000千瓦,可满足国内外钢铁冶金、矿产、电力、煤炭、港口等企业铁路运输需求。

海外市场潜力巨大,“一带一路”倡议助力公司业绩增长:未来几年,全球轨交装备市场需求将出现分化,欧洲地区主要面向英国、德国的机车需求;中东和非洲地区主要需求大型交钥匙工程;亚洲地区预计印度市场将强劲增长。公司通过参与“雅万高铁”等标杆项目,取得了积极示范效果。未来,公司有望在东南亚、中东、拉美等“一带一路”沿线国家项目中继续发挥优势,作为中国制造业的名片,未来出海前景广阔。

盈利预测、估值分析和投资建议:

中国中车是全球轨交装备领域的领军企业,同时积极拓展新产业,已经形成了“双赛道、双集群”的产业布局。在增购和维保需求的推动下,轨交装备业务进入景气周期,公司有望进入新的成长阶段。

短期内,动车增购和高级修招标将持续增长,为公司业绩带来增量;设备更新政策推动新能源机车替代内燃机车,机车装备有望实现量价齐升。

长期来看,动车和城轨维保业务占比将不断提升,加之海外市场的拓展,公司轨交板块有望保持稳定增长;新产业矩阵持续完善,公司竞争力持续提升,有望实现跨越式发展,为公司打开成长空间。

预计公司2024-2026年归属于母公司净利润分别为131.4/146.6/158.4亿元,同比增长12.2%/11.5%/8.1%,对应8月29日股价的市盈率为15.9/14.2/13.2倍,首次覆盖给予“买入-A”评级。

风险提示:全国铁路客运量增长不及预期;货运量增长不及预期;国铁投资不及预期;城轨业务复苏不及

大家都在看

汇得科技龙虎榜数据(8月20日)

【8月29日】午评!各大盘表现不同!

子公司借款逾期、被申请破产 棒杰股份跨界光伏命运多舛

雷军回应小米卖一辆SU7亏6万多

标榜股份(301181.SZ):2024年中报净利润为6128.33万元、较去年同期下降13.64%

全志科技:8月21日召开董事会会议

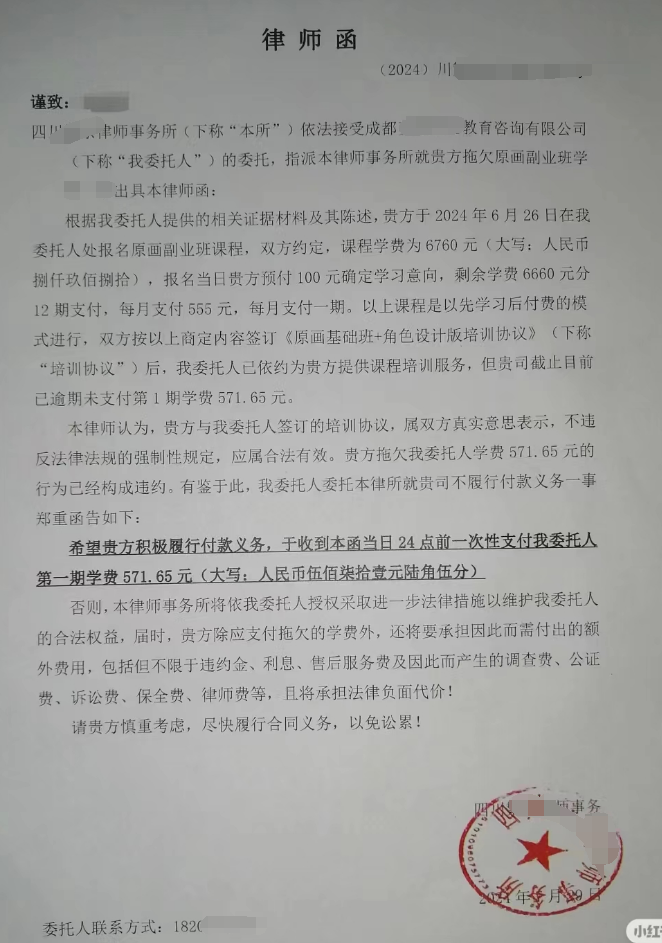

【警惕】教培机构:年轻人你上了我的套付了定金 分期付不想给了?律师函伺候!看你怕不怕!

瘦身难? 期间费用激增毛利率下滑 大禹节水上半年“业绩”没跑赢“业务”|财报解读

有色板块午后上行,矿业ETF(561330)涨超1.4%、有色60ETF(159881)涨超1.2%