2024年中报亮点解析:非息收入迅猛攀升,拨备覆盖率稳居高位再创佳绩

苏州银行(002966)

核心观点

苏州银行的净利润呈现强劲增长态势。在2024年上半年,该行营业收入达到63.9亿元,同比增长1.9%,增速与一季度保持一致;归母净利润为29.5亿元,同比增长12.1%,保持了较高的增长速度。上半年加权平均净资产收益率为13.3%,较去年同期略有下降。业绩增长主要得益于非息收入和信用减值损失的积极贡献。

资产规模稳健扩张。截至2024年二季度末,苏州银行的总资产同比增长13.7%至6595亿元,增速超过了城商行平均水平。贷款和存款的增长均较为均衡。二季度末核心一级资本充足率为9.43%,与年初持平。

净息差持续走低。上半年日均净息差为1.48%,同比下降26基点。

由于LPR的下调等因素,贷款收益率下降39基点,生息资产收益率下降34基点;苏州银行合理调整负债结构和定价策略,优化同业负债期限结构,存款付息率同比下降7基点,整体负债成本降低5基点,但仍低于生息资产收益率的降幅。二季度单季净息差为1.44%,环比一季度下降8基点,净息差持续下滑。

非息收入实现增长。尽管手续费净收入同比下降19.9%,但投资收益和公允价值变动损益等其他非息收入同比增长36%,对收入增长做出了重要贡献。

不良贷款生成率略有上升,但拨备覆盖率依然较高。二季度末不良贷款率为0.84%,关注率为0.88%,不良生成率同比上升23bps,尽管面临一定的增长压力,但仍然低于行业平均水平。在拨备方面,上半年信用减值损失减少对净利润增长贡献显著,但主要是债权投资减值损失减少,贷款减值损失变化不大。上半年“贷款损失准备计提/不良生成”为112%,拨备计提充足。二季度末拨备覆盖率为487%,较年初下降36个百分点,但仍处于较高水平。

投资建议:我们维持对苏州银行的盈利预测不变,预计2024-2026年归母净利润分别为50.7/55.6/60.9亿元,同比增速为10.2/9.7/9.5%;摊薄每股收益为1.38/1.52/1.66元;当前股价对应的市盈率为5.1/4.6/4.2倍,市净率为0.60/0.55/0.50倍,维持“中性”评级。

风险提示:宏观经济形势的减弱可能对银行的资产质量造成不利影响。

大家都在看

文远知行(WeRide)推迟纳斯达克IPO 没有新的时间表

湘财股份:8月21日召开董事会会议

皇马科技:上半年净利润1.91亿元 同比增长26.98%

车路云概念股震荡走强,澄天伟业涨超10%

通达动力(002576.SZ):2024年中报净利润为3218.33万元、较去年同期下降41.63%

天娱数科上半年营业收入7.62亿元 AI应用商业化进程显著

券商并购提速!国信证券拟发行股份拿下万和证券控制权,明起停牌

山西证券给予中国电信买入评级

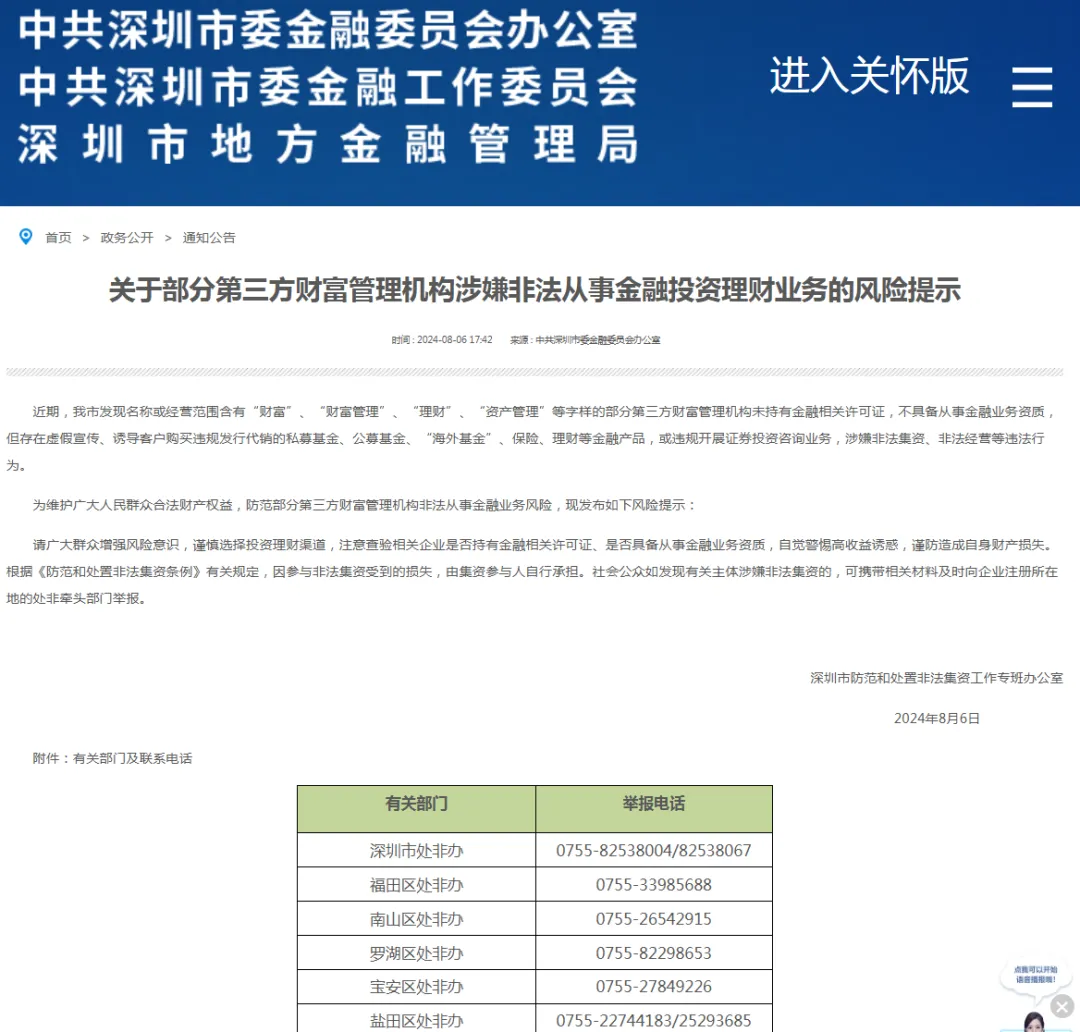

【黑名单】深圳发布107家非法金融投资财富公司"黑名单"