2024年中报解析:全线产品强势崛起,上半年业绩翻倍增长引关注

佩蒂股份(300673)

事件概述:公司于8月26日公布了2024年中报,2024年上半年实现营收8.5亿元,同比增长71.6%;归属于母公司净利润达到1.0亿元,同比增长329.4%;其中,2024年第二季度实现营收4.6亿元,同比增长38.1%,环比增长20.0%;归属于母公司净利润0.6亿元,同比增长1316.0%,环比增长34.8%。

成功克服2023年海外市场的波动,公司业绩同比实现扭亏为盈。

2024年上半年,公司在国内外两个市场的业务都取得了显著成果。在国内市场,公司通过压缩代理、重点发展自主品牌的策略,自主品牌业务保持了较高水平的增长,同时毛利率稳步提升,期间费用大幅下降。2024年上半年,公司实现毛利率26.4%,同比增长11.0%;期间费用率12.3%,同比下降10.6%;其中,销售费用率6.0%,同比下降2.8%;管理费用率5.9%,同比下降5.8%;研发费用率1.7%,同比下降0.9%;财务费用率1.7%,同比下降1.2%,主要得益于汇兑收益的增加。在国际市场,公司东南亚工厂的产能利用率和经营效率都有明显提升,显示出公司在国际化经营方面的优势。此外,公司海外客户宠物零食ODM业务库存水平正常,在手订单充足。

公司各产品线均表现出色,国际业务增长迅速。具体来看,畜皮咬胶实现营收2.6亿元,同比增长87.9%,毛利率22.8%,同比增长11.5%;植物咬胶实现营收3.0亿元,同比增长114.6%,毛利率29.0%,同比增长7.9%;营养肉质零食实现营收1.9亿元,同比增长38.4%,毛利率29.9%,同比增长16.8%;主粮和湿粮实现营收0.8亿元,同比增长34.9%,毛利率22.2%,同比增长3.2%。从地区来看,公司国际市场实现销售收入6.9亿元,同比增长87.8%,毛利率为27.1%,同比增长19.8%。公司加强了生产基地在原材料采购、生产和品控管理、员工技能培训等重点领域的效率,实现了降本增效。

公司实施全球化产地布局,产能规模持续提升。近年来,公司积极拓展全球化布局,主要建设了柬埔寨基地、新西兰主粮工厂、国内新型主粮工厂等大规模产能。越南工厂运营相对成熟,是公司当前的主要利润来源地;柬埔寨工厂已基本实现盈亏平衡,公司预计今年将达到更高的利润水平;新西兰主粮工厂产能尚未大规模释放,未来将进入产能爬坡期。从长期来看,随着品牌、渠道的拓展和产能的联动,公司的盈利能力有望持续提升。

投资建议:我们预计公司2024-2026年归属于母公司净利润分别为1.37、1.79、2.04亿元,EPS分别为0.55、0.72、0.82元,对应PE分别为21、16、14倍。作为国内宠物咬胶类龙头企业,公司加大布局国内市场主粮市场以及海外宠物零食市场,随着海外库存压力调整结束以及产能逐步释放,公司有望实现业绩高速增长,维持“推荐”评级。

风险提示:汇率波动风险,品牌推广不及预期,原材料价格波动风险。

大家都在看

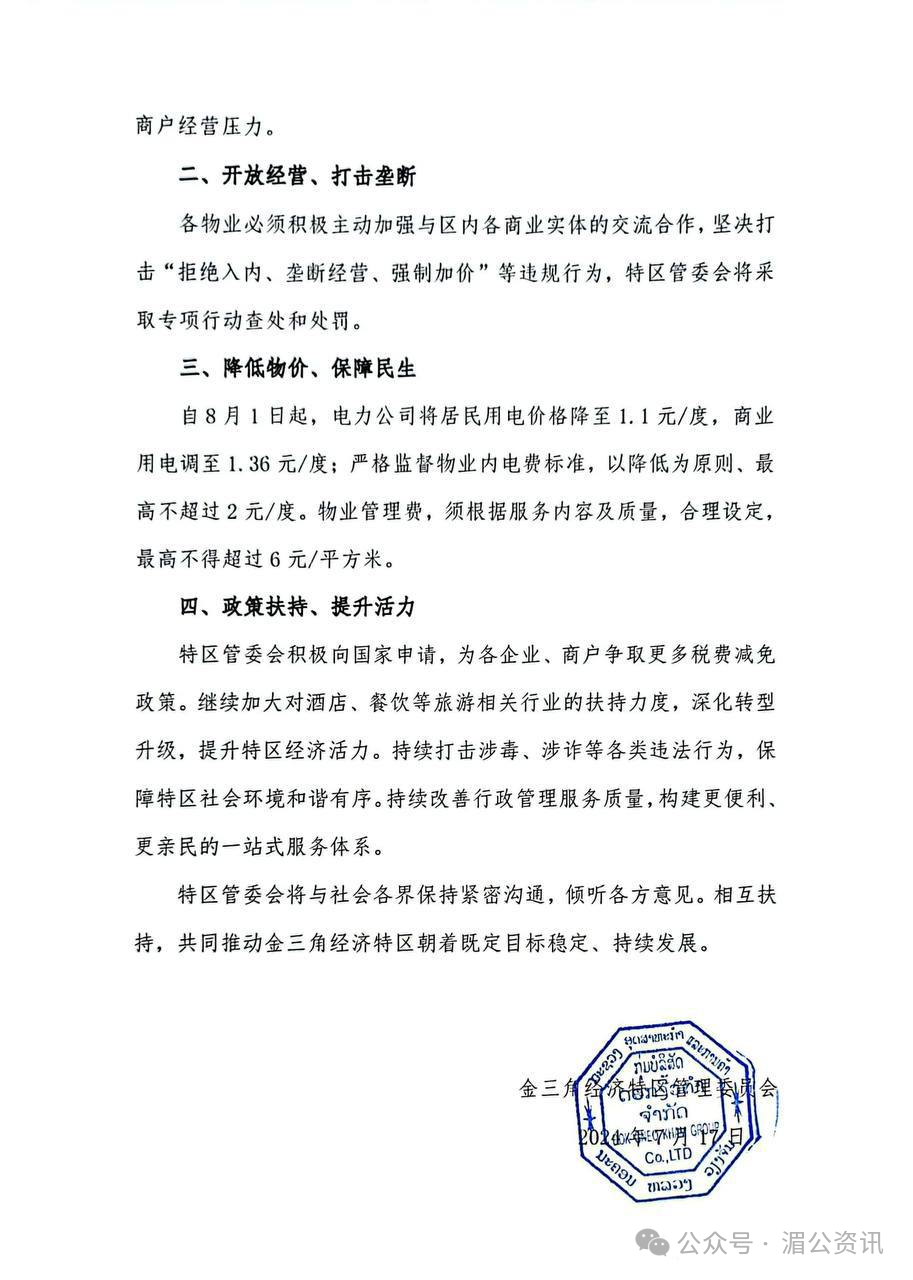

【动态】老挝金三角特区新政策出台!持续打击涉毒涉诈等各类违法行为!

普通散户能不能靠自己炒股挣到钱?别被忽悠瘸了!

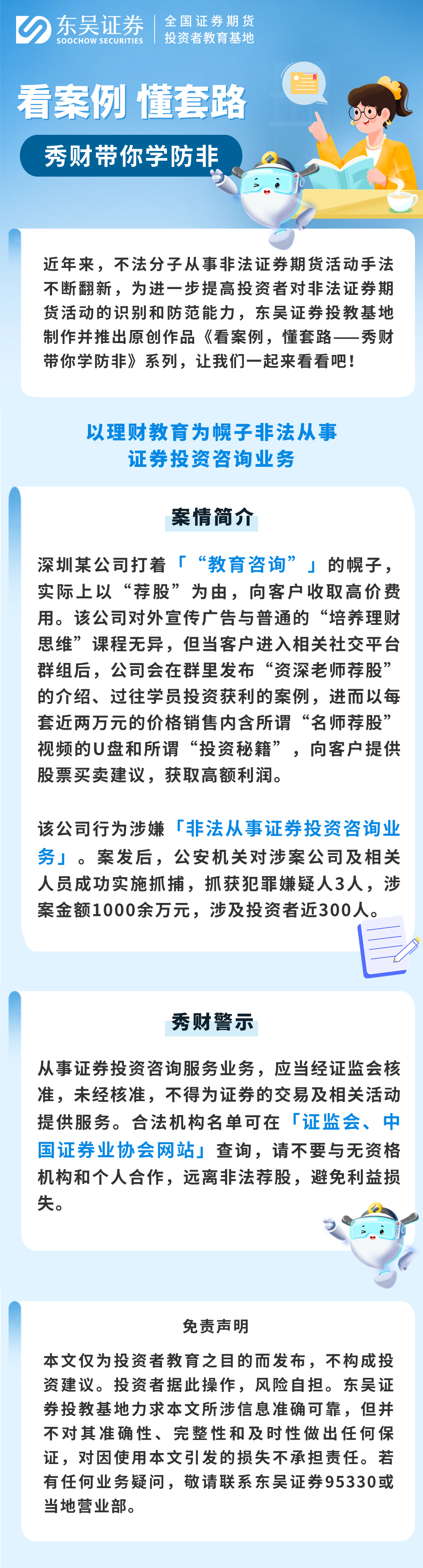

【公益宣传画】东吴证券:以理财教育(财商课)为幌子非法从事证券投资咨询业务

地产股再度拉升,中交地产涨停

【动态】多地发现电诈黑灰产“洗钱”新形式

华业香料上半年净利润超1374万元

【案例】清镇检察:骗外国人不算犯罪?一样逮捕!

【动态】我国五年来共破获电诈案194.5万起

利亚德:在《黑神话:悟空》上收益未达披露标准,公司会持续探索新的合作内容