“新能源风口再起!18台机组核准,十四五目标超额完成在望!”

中国核能科技集团(601985)

投资要点:

事件:公司公布了2024年上半年业绩报告,1H2024期间,公司实现营业收入374.41亿元,较去年同期增长3.15%;归属于母公司股东的净利润为58.82亿元,同比下降2.65%。具体到第二季度,营业收入为194.53亿元,同比增长5.7%;归属于母公司股东的净利润为28.23亿元,同比下降6.5%。

营业稳健增长,核心业务利润稳定提升:在1H2024期间,尽管核电市场化交易电量及电价有所下降,但公司上网电量同比增长4.68%,推动营收稳步增长,营业利润同比提升3.56%。公司核心业务利润保持稳定增长态势。由于营业外收入低于去年同期以及所得税支出增加,导致归母净利润同比下降2.65%,达到58.82亿元。同时,公司毛利率为47.51%,较去年同期下降1.03个百分点;净利率为28.95%,同比下降0.89个百分点。

在建核准核电机组18台,储备项目丰富多样:截至2024年上半年,公司控股在运25台核电机组,装机容量达23.75GW。2024年8月,江苏徐圩核能供热发电厂一期工程获得核准,该工程包含两台“华龙一号”压水堆和一组高温气冷堆核能发电机组,是全球首次将高温气冷堆与压水堆结合,采用“核反应堆-汽轮发电机组-供热系统”协同运行模式的核动力厂。截至8月19日,公司在建核准核电机组共计18台,装机容量达20.64GW,项目储备丰富多样,为公司的长期增长奠定基础。预计2024年下半年,漳州能源1号机组投产,将为2025年带来主要业绩增长。

在运新能源装机22GW,有望超额完成“十四五”目标:截至2024年6月30日,公司新能源在运装机容量为22.37GW,包括风电7.56GW、光伏14.81GW,以及控股独立储能电站1.13GW。2024年上半年,公司控股新能源上网电量达到158.70亿千瓦时,同比增长52.87%。其中,光伏上网电量85.13亿千瓦时,同比增长55.07%;风电上网电量76.29亿千瓦时,同比增长50.50%。公司积极拓展风电、光伏等新能源市场,上半年获取新能源指标577.56万千瓦,其中风电160.00万千瓦,光伏417.56万千瓦。公司“十四五”规划新能源在运装机规模目标为30GW,预计有望超额完成。

盈利预测与投资建议:我们继续维持原有的预测,预计公司24-26年营收分别为798.75、866.63和937.82亿元,归母净利润分别为114.64、124.11和134.55亿元,对应PE分别为18.0/16.6/15.4倍。维持“持有”评级。

风险提示:项目建设进度不及预期风险;政策变动风险;核电安全事故风险;研究报告中引用的公开资料可能存在信息滞后或更新不及时的风险。

大家都在看

兴森科技:公司先后与全球超过4000家高科技研发、制造和服务企业进行合作

房地产板块走高 中交地产、苏州高新涨超5%

兆易创新:控股股东提议以1.5亿元—2亿元回购公司股份

广汇能源于甘肃武威投资成立煤炭经销公司

四年将万元变亿元!小鳄鱼究竟是谁?

【案例】警惕短视频背后的集资陷阱!重庆江津警方侦破一起特大集资诈骗案件

【案例】惊天骗局!澳门一公司以投资赌厅为由,诈骗700名日本人100亿元!

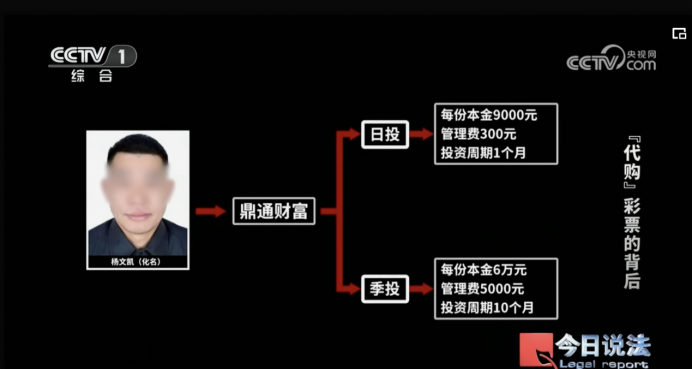

【警惕】关于警惕以“彩票理财”为名实施非法金融活动的风险提示

知名游资“炒股养家”何许人也?身家有多少个亿?